En comptabilité, il est impossible de modifier ou de supprimer une facture éditée. Pour modifier ou annuler une facture, il est nécessaire de faire un avoir. La facture d’avoir se présente comme une facture classique, mais elle précise qu’elle annule ou qu’elle modifie une précédente facture. Les factures d’avoir doivent être conservées pendant 10 ans. On vous explique comment faire une facture d’avoir dans cet article.

Qu’est-ce qu’un avoir ?

Une facture d’avoir est une note de crédit. C’est un document comptable indispensable pour pouvoir modifier ou annuler une facture déjà émise. Dans la plupart des cas, on crée une facture d’avoir pour un paiement déjà acquitté.

L’avoir peut venir corriger ou annuler une facture rapidement après sa création ou des années plus tard (on ne se rend pas toujours compte tout de suite d'une erreur de facturation).

Une facture d’avoir doit obligatoirement faire référence à la facture corrigée. Les avoirs sont importants pour votre comptabilité, ils permettent de rectifier votre déclaration de CA et de ne pas payer d’impôt pour des paiements qui n’ont pas été perçus (ou qui ne l’ont pas été dans leur totalité).

Quand faire une facture d’avoir ?

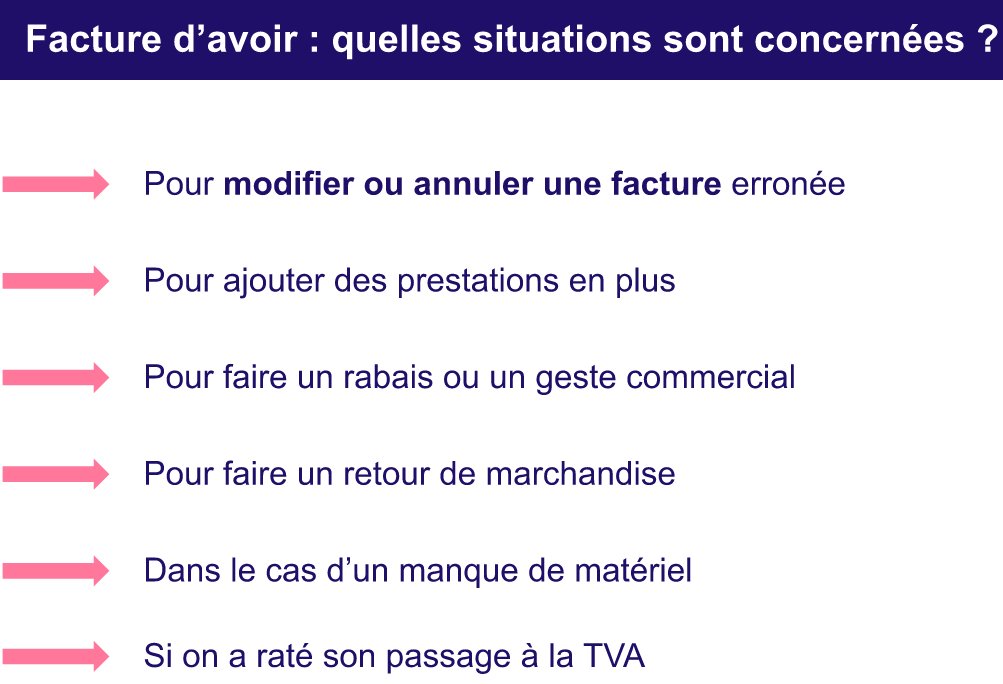

En autoentreprise, vous pouvez avoir besoin d’émettre une facture d’avoir dans plusieurs situations :

-

Faire un avoir pour annuler une facture déjà acquittée par le client

-

Faire un avoir pour ajouter des éléments de prestations, par exemple, pour des prestations supplémentaires dans le cadre de travaux

-

Faire un avoir pour modifier une facture : en cas d’erreur de facturation (trop-perçu, oubli de remise, etc.), l’avoir peut modifier partiellement ou totalement la facture concernée

-

Faire un avoir pour faire un rabais ou un geste commercial (ou suite à un litige commercial)

-

Faire un avoir en cas de manque de matériel

-

Faire un avoir en cas de retour de marchandise, si le client n’est pas satisfait de la marchandise et qu’il fait valoir son droit de rétractation.

-

Faire un avoir pour ré-émettre des factures HT en TTC car vous aviez raté le dépassement du seuil de TVA

-

Faire un avoir sur une facture non payée : c’est possible et même plus simple, car il n’y a pas de remboursement à organiser — l’avoir annule simplement la dette du client.

Rectifier une facture qui n’est pas encore payée est plus simple qu’une facture déjà acquittée. Toutefois, même pour une facture non encore payée, il est nécessaire de faire référence à la facture modifiée.

Comment faire un avoir ?

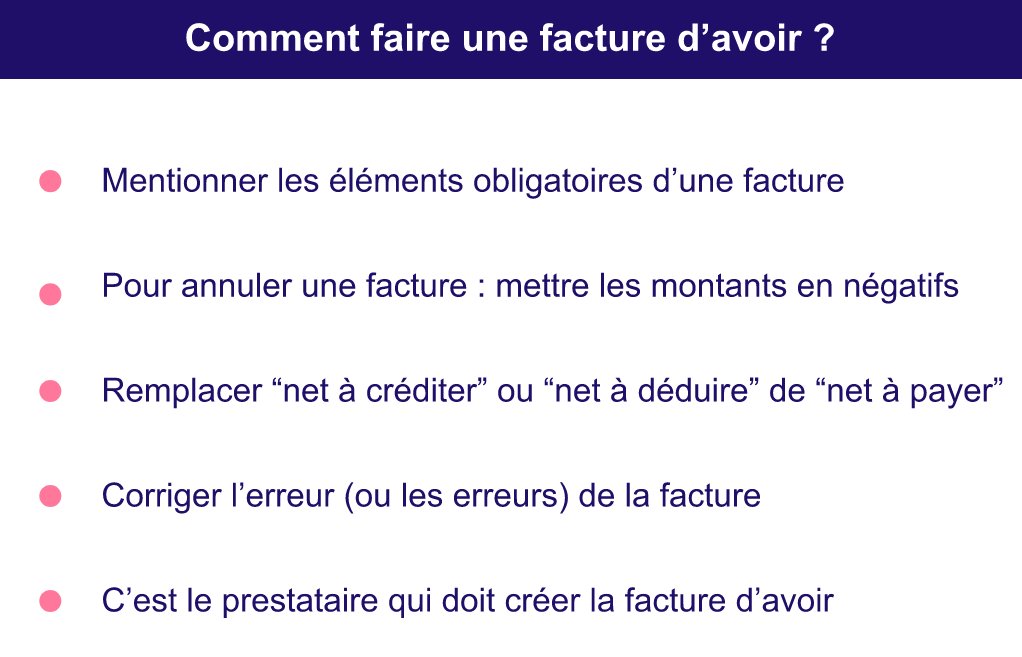

Une facture d’avoir ressemble de près à une facture classique. Pour une facture d’annulation, il est obligatoire de reprendre les éléments et les mentions obligatoires d’une facture normale.

Un avoir doit toujours faire référence à la facture concernée, qu’il vient modifier ou annuler. Pour un remboursement, vous pouvez par exemple mentionner : "En remboursement de la facture X, éditée le JJ/MM/AAAA". Une facture d’annulation comporte les montants en négatif de l’ancienne facture.

Pour une annulation partielle des montants, la facture peut rester en positif. Pour une facture de régularisation, vous devez inscrire "net à créditer" (ou "net à déduire") à la place de "net à payer".

C’est la personne qui fournit la prestation qui doit émettre une facture d’avoir (la même personne qui a émis la facture à régulariser). Si le client se rend compte de l’erreur, il doit contacter le prestataire qui a émis la facture.

Mentions obligatoires d’une facture d’avoir

Les mentions obligatoires d’une facture d’avoir sont les mêmes que pour une facture classique, avec quelques éléments spécifiques à ajouter. Voici la liste complète :

Mentions identiques à une facture normale :

-

Vos coordonnées complètes (nom, prénom ou raison sociale, adresse, numéro SIRET)

-

Les coordonnées du client (nom, adresse, SIRET si professionnel)

-

La date d’émission de l’avoir

-

Un numéro d’avoir unique (dans la séquence de numérotation)

-

La description de la prestation ou du bien concerné

-

Les quantités et prix unitaires

-

Le montant HT

-

Le taux de TVA applicable (ou la mention "TVA non applicable, article 293 B du CGI" si vous êtes en franchise)

-

Le montant de TVA (si redevable)

-

Le montant TTC

Mentions spécifiques à la facture d’avoir :

-

La mention "Avoir" dans le titre du document

-

La référence à la facture initiale : numéro et date de la facture corrigée ou annulée

-

"Net à déduire" (ou "net à créditer") à la place de "net à payer"

-

Les modalités de remboursement si applicable (virement, avoir à valoir sur prochaine facture…)

Oublier la référence à la facture initiale ou ne pas mentionner "Avoir" dans le titre expose à une amende de 15 € par mention manquante, avec un plafond de 25 % du montant de la facture.

Exemple concret de facture d’avoir

Voici un exemple simple pour comprendre la logique :

Situation : vous avez facturé une prestation de conseil 500 € HT (en franchise de TVA). Votre client vous demande un geste commercial de 10 % suite à un retard de livraison.

Ce que doit contenir votre avoir :

| Élément | Contenu |

|---|---|

Titre |

AVOIR n°AV-2026-001 |

Référence |

En référence à la facture n°F-2026-047 du 15/03/2026 |

Description |

Remise commerciale 10 % — retard de livraison |

Montant |

- 50,00 € |

TVA |

TVA non applicable — art. 293 B du CGI |

Net à déduire |

- 50,00 € |

Modalité |

Déduction sur la prochaine facture (ou remboursement par virement) |

Pour une annulation totale de facture, les montants de l’avoir sont exactement l’inverse de ceux de la facture initiale (en négatif). Votre client vous devra alors 0 € au lieu des 500 € initiaux.

Peut-on récupérer la TVA sur un avoir ?

Si vous êtes autoentrepreneur redevable de la TVA, vous pouvez choisir entre récupérer la TVA ou renoncer à la TVA suite à une erreur de facture. Si vous voulez récupérer la TVA avec une facture d’avoir, vous devez mentionner la TVA HT selon le remboursement et le montant correspondant.

Si vous renoncez à la TVA, vous devez préciser "net de taxe". Dans le cas où vous avez déclaré et payé la TVA sur la facture erronée, vous pouvez déclarer la facture d’avoir dans la case "régularisations" 3B sur la prochaine déclaration de TVA. Le montant de TVA à déduire doit être noté dans la ligne 2I.

Numérotation, durée de validité et conservation d’un avoir

Numérotation

Comment numéroter une facture d’avoir ? Puisqu’il ne doit y avoir aucune facture manquante dans votre comptabilité, il est obligatoire de numéroter un avoir. Vous avez deux options :

-

Numérotation dans la séquence générale : facture 1, avoir 2, facture 3, etc.

-

Séquence dédiée aux avoirs : AV-2026-001, AV-2026-002, etc. Cette option est plus lisible et souvent recommandée pour les auto-entrepreneurs qui émettent peu d’avoirs.

Oublier de numéroter une facture ou un avoir est considéré comme une fraude fiscale.

Durée de validité

Il faut distinguer deux délais différents :

-

Durée de validité pour le client (combien de temps peut-il utiliser son avoir ?) : 5 ans par défaut, selon l’article L110-4 du Code de commerce. Vous pouvez stipuler une durée plus courte dans vos CGV, à condition de l’avoir prévu avant la vente.

-

Durée de conservation comptable : 10 ans, comme pour toute pièce comptable, accessible à l’administration si besoin.