En tant qu’auto-entrepreneur, vous avez certainement déjà mené un certain nombre de démarches administratives et souscrit à différentes assurances pour régulariser votre statut. Mais avez-vous pensé à la prévoyance ? Cette assurance un peu moins connue est pourtant indispensable pour mener votre activité sereinement. On fait le point.

Arrêt de travail et invalidité des auto-entrepreneurs : votre couverture est limitée

Vous ne le saviez peut-être pas, mais si vous tombez en arrêt maladie, la Sécurité Sociale ne vous indemnise que très peu . Et oui, malheureusement le statut d’auto-entrepreneur est moins protégé que celui des cadres !

→ A retenir : votre régime obligatoire (la SSI ou la CIPAV) ne vous versera que 50 % de votre revenu moyen déclaré sur les 3 dernières années (on parle de RAAM).

Prenons un exemple : un auto-entrepreneur exerce depuis 2 ans et touche habituellement 2250 € de revenu net mensuels. S’il tombe en arrêt de travail, il ne recevra que 2250 x 2 ans / 3 ans x 50 % = 750 €/mois . Et s’il est affilié à la CIPAV, il ne touchera cette somme que pendant 3 mois au maximum !

D’où l’intérêt d’une prévoyance auto entrepreneur pour compléter cette somme avec les 1500 € complémentaires qui manquent.

💡 La protection de la Sécurité Sociale en cas d’arrêt de travail a le mérite d’exister mais elle est insuffisante surtout si vous lancez votre activité.

Par ailleurs, si vous devenez invalide et ne pouvez plus travailler du tout, la Sécurité Sociale vous verse une rente mais d’un montant très faible (autour de 1 000 €) et uniquement si votre invalidité est très grave (par exemple si vous êtes en fauteuil roulant).

💡 La Sécurité Sociale protège très mal les indépendants qui deviennent invalides. La prévoyance est indispensable pour se protéger contre ce risque qui n’arrive pas qu’aux autres.

La prévoyance : quelles sont les garanties ?

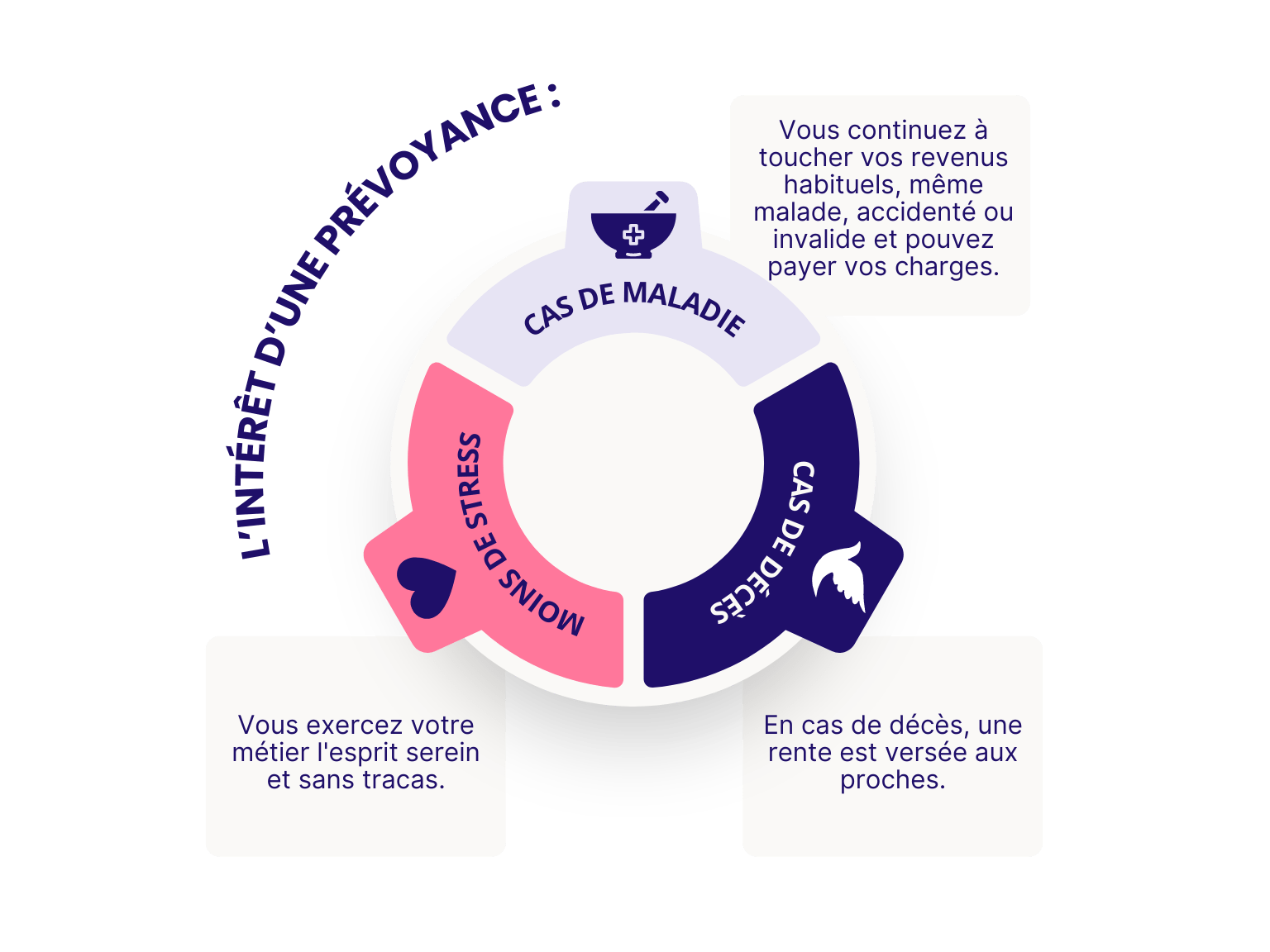

Un contrat de prévoyance se compose de trois garanties principales qui permettent de vous protéger financièrement en cas de pépin de santé plus ou moins grave.

💡 Le coût d’une prévoyance dépend de votre âge, de votre métier, du niveau de revenu assuré et des options choisies. Pour un auto-entrepreneur consultant de 30 ans qui souhaite assurer 3000 € par mois le prix oscillera entre 35 € et 45 € par mois en fonction des options.

La garantie maintien de salaire

Cette garantie vous assurer de maintenir votre revenu si vous ne pouvez plus travailler. A la différence de la mutuelle, c’est vos revenus qui sont assurés, et non pas vos frais médicaux.

Une indemnité vous est versée par la prévoyance en complément de celle prévue par la Sécurité Sociale vous permettant de maintenir votre revenu. Les indemnités sont versées pendant une période maximale de 3 ans.

Les points de vigilance de cette garantie sont les suivants :

-

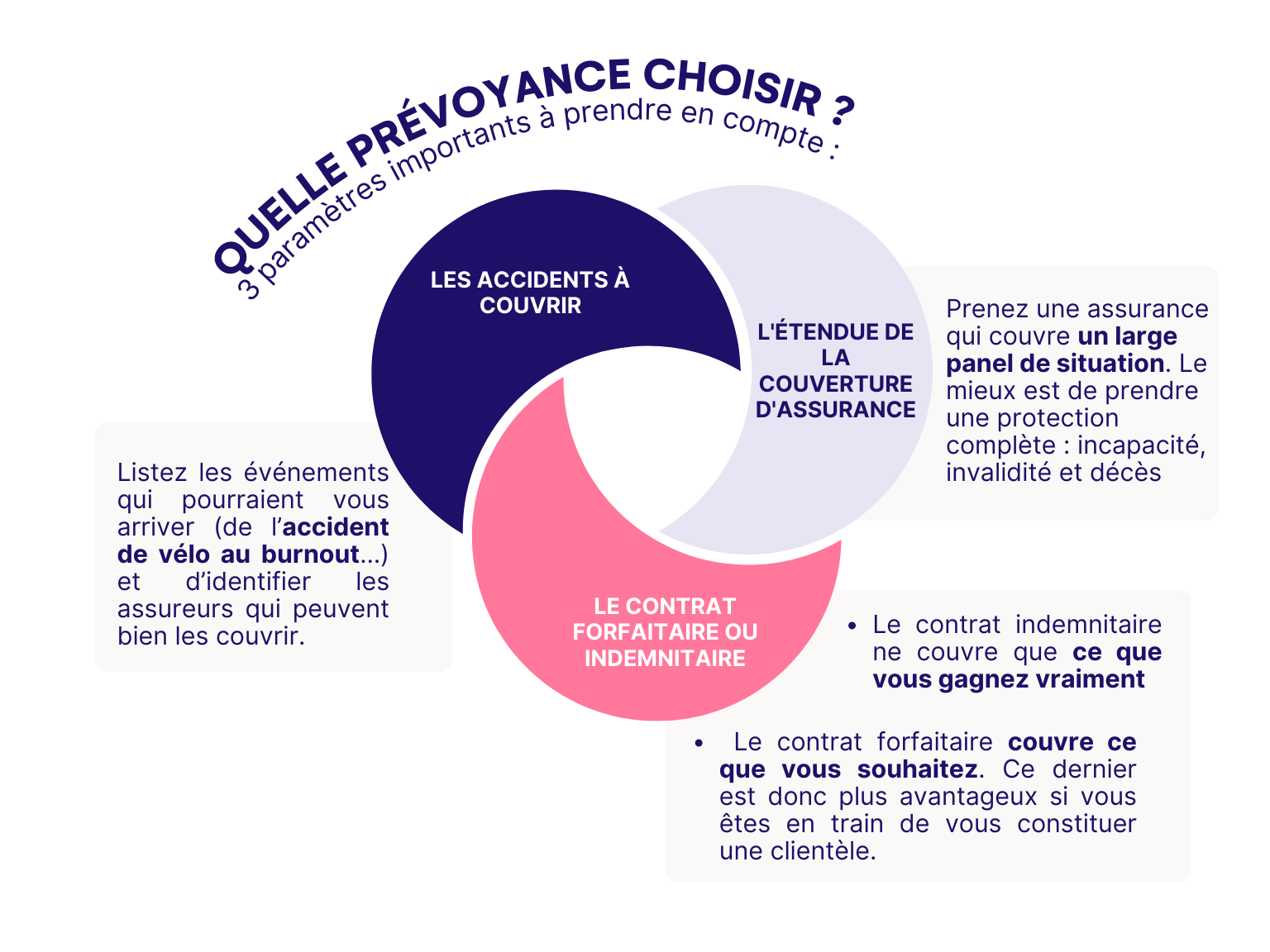

Si vous lancez votre activité, vérifier que la prévoyance couvre 100 % de vos revenus pendant les 3 premiers mois. En effet, parfois les contrats partent du principe que vous serez couvert par la Sécu pendant cette période ce qui n’est pas le cas au lancement.

-

Attention aux délais de franchises qui correspondent à la période d’attente avant que les indemnités commencent à être versées. Ce délai dépend de la cause de l’arrêt, il est généralement de 30 jours en cas de maladie et de 3 jours en cas d’accident ou d’hospitalisation.

-

Vérifiez la prise en charge du contrat en cas de burnout, de maladie de dos ou de grossesse pathologique. Sur ces sujets le diable se cache dans les détails des conditions générales.

-

le contrat forfaitaire vs indemnitaire : pour faire simple le contrat indemnitaire ne couvre que ce que vous gagnez vraiment, alors que le contrat forfaitaire couvre ce que vous souhaitez. Ce dernier est donc plus avantageux si vous êtes en train de vous constituer une clientèle.

La rente invalidité

Si vous devenez invalide et ne pouvez plus travailler totalement ou de manière partielle alors la prévoyance vous verse une rente jusqu’à la retraite.

Les points de vigilance sont les suivants :

-

Vérifiez le barème utilisé pour calculer l’invalidité : en fonction de votre métier il peut être croisé ou 100 % professionnel. Dans tous les cas le barème doit prendre en compte les particularités de votre métier (c’est pour cela que le prix d’une prévoyance dépend du métier de l’assuré).

-

Vérifiez le montant de la rente en cas d’invalidité totale ainsi que les modalités de versement de la rente partielle (quel montant ? L’indemnisation démarre-t-elle bien à partir d’un taux d’invalidité de 33 % ?)

💡 Cette garantie est souvent méconnue des auto-entrepreneurs. Pourtant c’est peut-être la plus importante car elle vous couvre sur une période très longue

-

Si vous pratiquez un sport à risque comme le kite-surf, l’alpinisme ou de la voltige faites attention aux conditions du contrat car il y a parfois des exclusions.

Les garanties en cas de décès

Si vous partez top tôt, un capital sera versé à votre famille. Vous pouvez choisir le montant versé au moment de la souscription. Notez que cette protection est imposée par les assureurs mais vous pouvez mettre un montant minimum.

En option vous pouvez ajouter une rente éducation ou une rente conjoint. Une allocation est alors versée jusqu’à la fin des études pour les enfants et toute la vie ou jusqu’à la retraite pour le conjoint.

Comment trouver une prévoyance qui vous correspond ?

Si vous avez lu l’article jusqu’ici, vous commencez peut-être à vous dire que choisir une prévoyance ce n’est pas si simple.

Une solution peut être de passer par un courtier spécialiste de la prévoyance des indépendants comme Gus Assurance. Il vous aidera à bien comprendre le fonctionnement des prévoyances et à trouver le contrat qui correspond à votre situation au meilleur prix.

💡 Les courtiers sont payés par les assureurs et le service est donc gratuit pour vous.