La Cotisation Foncière des Entreprises, appelée aussi CFE, est une taxe locale qui est due par tous les professionnels exerçant une activité non salariée en France. Elle est calculée d’après la valeur locative des biens utilisés pour les besoins de l’activité professionnelle. Mais, doit-on payer la CFE si on ne dispose pas de locaux professionnels ? C’est le cas, par exemple, des autoentrepreneurs qui travaillent à domicile ou chez leurs clients. Dans cette situation, l’autoentrepreneur est redevable d’une cotisation forfaitaire minimum, calculée d’après son chiffre d’affaires et revalorisée chaque année. Superindep vous explique !

Qu’est-ce que la CFE autoentrepreneur ?

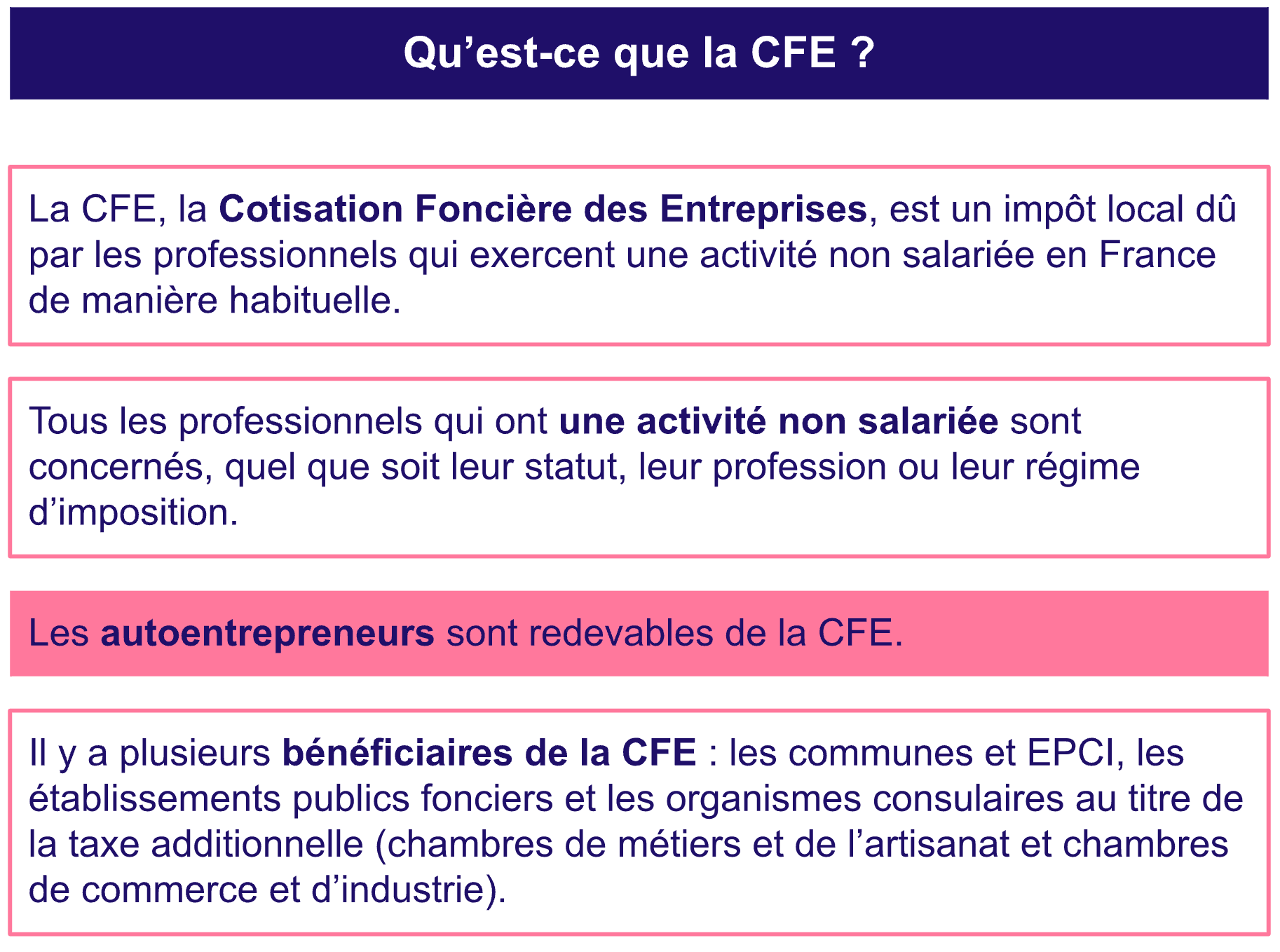

La CFE (Cotisation Foncière des Entreprises) est un impôt local payé par les entreprises et les autoentreprises. Elle est une composante de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE) et la Contribution Économique Territoriale (CET).

Les entreprises et les personnes physiques qui exercent une activité professionnelle non salariée en France sont redevables de la CFE, peu importe leur statut juridique, leur régime d’imposition ou leur activité professionnelle. De ce fait, les autoentrepreneurs sont, eux aussi, concernés par la CFE.

À quoi sert la CFE autoentrepreneur ?

La CFE est calculée suivant la valeur locative des biens immobiliers qui sont passibles de la taxe foncière et utilisés pour les besoins d’ une activité professionnelle non salariée. C’est un impôt local qui fait partie des deux taxes de la contribution économique territoriale. Elle correspond à l’ancienne taxe foncière professionnelle. Par ailleurs, les redevables sont les mêmes pour l’ancienne taxe professionnelle et la CFE.

Le taux de calcul de la CFE est voté par les assemblées délibérantes ou les EPCI, en fonction des règles de liens entre les différents taux des autres taxes locales.

Il y a plusieurs bénéficiaires de la CFE : les communes et les EPCI, les établissements publics fonciers et les organismes consulaires (les chambres des métiers et de l’artisanat et les chambres de commerce et d’industrie).

Combien coûte la CFE ?

Le montant de la CFE est calculé d’après la valeur locative des biens immobiliers utilisés pour les besoins de l’activité non salariée au cours de l’année N-2. Cela signifie que le montant de la CFE 2023 prend en compte la valeur locative des biens immobiliers utilisés en 2021.

Le montant de la CFE est également calculé en fonction de la base d’imposition choisie par chaque commune. La taxe additionnelle est assise sur la base d’imposition de la CFE (le taux est voté annuellement par la Chambre de commerce et d’industrie régionale).

Des réductions peuvent être appliquées sur la base d’imposition de la CFE :

-

30 % de réduction pour les établissements industriels

-

proportionnellement au temps d’inactivité, par exemple pour les activités saisonnières

-

pour les artisans qui emploient jusqu’à 3 salariés (selon le nombre de salariés, les réductions sont de 75 %, 50 % ou 25 %)

-

pour une implantation en Corse (abattement de 25 % de la part perçue pour la commune).

Il y a une cotisation minimum pour tous les redevables. La base minimum est fixée et peut être modifiée par délibération des communes ou EPCI.

Un auto-entrepreneur sans local doit-il payer la CFE ?

OUI. Même sans local professionnel, un auto-entrepreneur doit payer la Cotisation Foncière des Entreprises (CFE). Cette taxe s’applique à tous les professionnels non-salariés : travail à domicile, chez les clients, en itinérant ou en coworking.

Exceptions :

-

Première année d’activité

-

Chiffre d’affaires annuel < 5 000 €

-

Certaines professions exonérées

Tous les professionnels non salariés sont redevables de la CFE, et ce, même à défaut de locaux et s’ils exercent depuis chez eux (ou chez leurs clients). Si l’entrepreneur ou autoentrepreneur n’a pas de local ou si la valeur locative du local est très faible, la CFE autoentrepreneur est calculée d’après une cotisation forfaitaire minimum. Le barème de cette cotisation forfaitaire est revalorisé tous les ans. Son montant est déterminé par la commune ou l’EPCI suivant le chiffre d’affaires réalisé par le professionnel en N-2. Cela signifie que deux entreprises qui sont domiciliées dans des régions différentes ne paient pas le même montant de CFE.

Voici un tableau des cotisations minimum de la CFE en 2025 en fonction du chiffre d’affaires réalisé en N-2.

| Montant du CA réalisé en N-2 | Base minimum CFE 2025 |

|---|---|

de 5 001 à 10 000 € |

247 à 589 € |

de 10 001 à 32 600 € |

247 à 1 179 € |

de 32 601 à 100 000 € |

247 à 2 477 € |

de 100 001 à 250 000 € |

247 à 4 129 € |

de 250 001 à 500 000 € |

247 à 5 897 € |

plus de 500 000 € |

247 à 7 669 € |

CFE auto-entrepreneur sans local : cas pratiques par situation

Autoentrepreneur à domicile

Exemple : Graphiste freelance travaillant depuis son salon +

-

CFE obligatoire sur base minimale selon CA N-2 +

-

Commune de résidence = commune de taxation +

-

Montant calculé selon le barème ci-dessus

Autoentrepreneur itinérant

Exemple : Consultant se déplaçant exclusivement chez les clients +

-

CFE obligatoire malgré l’absence de lieu fixe d’exercice +

-

Commune de domiciliation (résidence ou commerciale) +

-

Déclaration 1447-C-SD obligatoire en première année

Autoentrepreneur en coworking

Exemple : Développeur web utilisant un espace de coworking sans bureau attitré +

-

Statut particulier selon la durée et le type d’occupation +

-

Sans bureau fixe personnel = base minimale appliquée +

-

Avec bureau fixe dédié = valeur locative du bureau

Professions exonérées de CFE

Exemples : Artistes, exploitants agricoles, chauffeurs de taxi (1-2 véhicules) +

-

Pas de CFE même sans local professionnel +

-

Liste complète aux articles 1449 à 1466 F du Code Général des Impôts +

-

Exonération permanente pour ces activités spécifiques

Comment être exonéré de CFE en autoentreprise ?

Bon à savoir : vous êtes exonéré de CFE l’année de création de votre autoentreprise (ceci est valable pour les autres types d’entreprises aussi). Depuis le 1er janvier 2019, vous pouvez aussi être exonéré de CFE si votre CA annuel est inférieur ou égal à 5 000 € !

Certaines entreprises peuvent être exonérées de la CFE, de manière temporaire ou permanente, mentionnées dans les articles 1449 à 1466 F du Code général des Impôts. Ainsi, certaines activités peuvent bénéficier d’une exonération permanente de la CFE, par exemple :

-

activités ayant un caractère culturel, sanitaire, social, éducatif, sportif ou touristique (exercées par l’État, les collectivités territoriales ou les établissements publics)

-

activités agricoles

-

certaines activités à caractère social

-

certaines activités artisanales

-

certaines activités à caractère non commercial (photographie d’art, artistes dramatiques et lyriques, etc.).

De plus, des dégrèvements sont prévus pour les autoentreprises situées dans une zone de restructuration de la défense, en cas de cessation d’activité dans l’année ou en cas de diminution des bases.

💡 À retenir : La CFE est due par tous les autoentrepreneurs, même sans local professionnel. Seules les exonérations légales (première année, CA < 5 000 €, professions spécifiques) vous en dispensent. Pour optimiser votre situation fiscale, n’hésitez pas à vous faire accompagner par notre équipe d’experts Superindep !