En autoentreprise, les charges sont calculées sur votre chiffre d’affaires encaissé, pas sur un bénéfice fictif. C’est le grand avantage du régime : zéro CA = zéro charge. En 2026, les taux vont de 12,3 % à 25,6 % selon votre activité. Voici tout ce que vous payez, comment le calculer, et comment utiliser l’ACRE pour réduire la note la première année.

Récapitulatif des charges auto-entrepreneur 2026 en un coup d’œil

| Type d’activité | Taux cotisations | Avec versement libératoire |

|---|---|---|

Achat-vente, hébergement |

12,3 % |

13,3 % |

Prestations de services BIC (commerciales/artisanales) |

21,2 % |

22,9 % |

Prestations de services BNC (libérales, régime général) |

25,6 % |

27,8 % |

Professions libérales CIPAV |

23,2 % |

25,4 % |

Location meublée |

6 % |

— |

Comment calculer ses charges auto-entrepreneur ?

La formule de base est simple : charges URSSAF = chiffre d’affaires × taux.

Exemple 1 — Graphiste (libéral BNC), 3 000 € encaissés ce mois :

-

Cotisations sociales : 3 000 × 25,6 % = 768 €

-

CFP : 3 000 × 0,2 % = 6 €

-

Total URSSAF : 774 €

-

Reste avant impôt : 2 226 €

Exemple 2 — Prestataire de services BIC, 5 000 € encaissés ce mois :

-

Cotisations sociales : 5 000 × 21,2 % = 1 060 €

-

CFP : 5 000 × 0,2 % = 10 €

-

TFCC (services) : 5 000 × 0,044 % = 2,20 €

-

Total URSSAF : 1 072,20 €

-

Reste avant impôt : 3 927,80 €

Pour votre situation exacte avec prise en compte de l’impôt, utilisez notre simulateur de charges auto-entrepreneur.

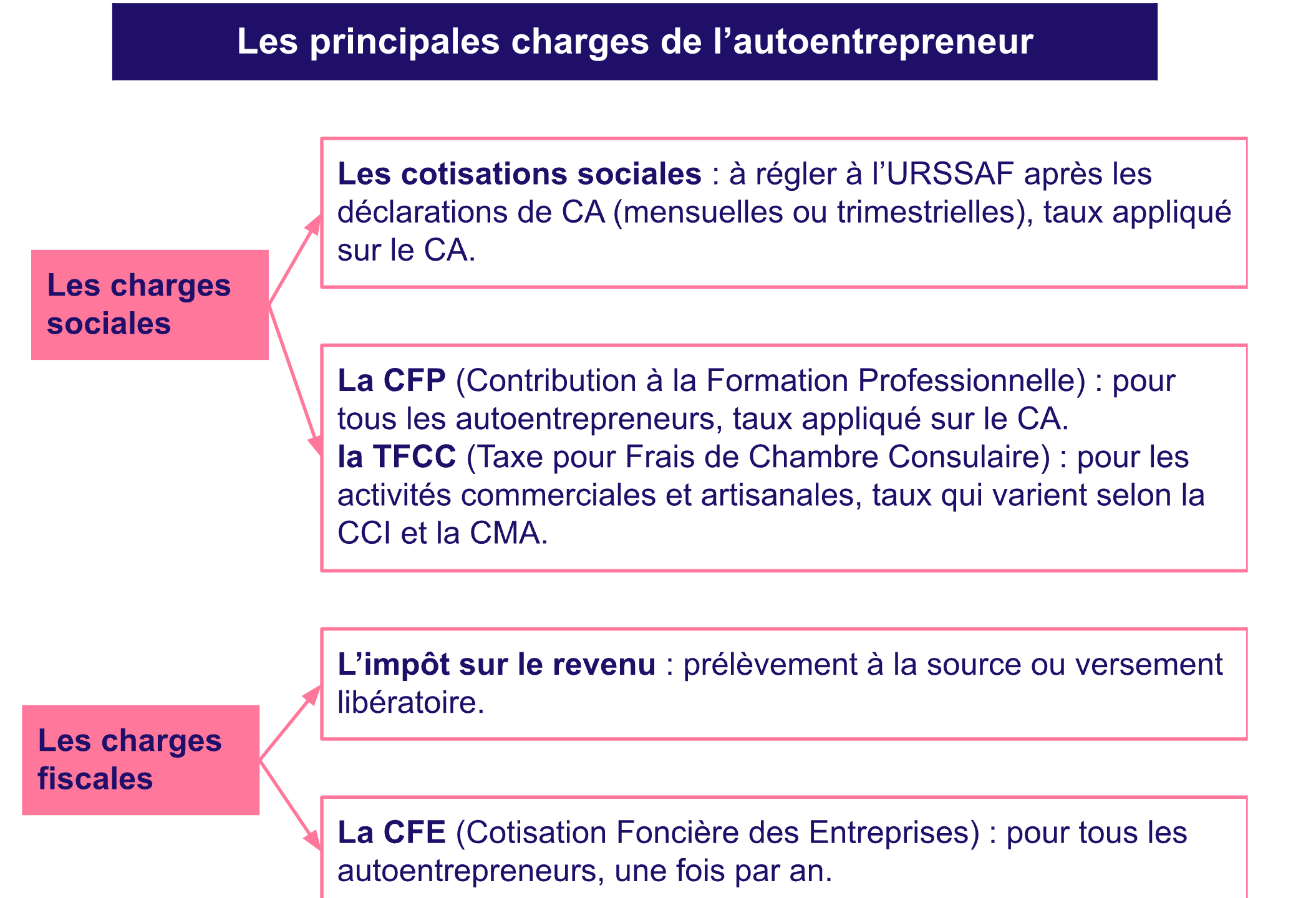

Les charges sociales de l’autoentrepreneur

En autoentreprise, on distingue trois types de charges sociales : les cotisations sociales, la CFP et la TFCC.

Les cotisations sociales de l’autoentrepreneur

Les cotisations sociales de l’autoentrepreneur sont calculées d’après son chiffre d’affaires (CA). Pour cela, l’autoentrepreneur doit déclarer son CA chaque mois ou chaque trimestre, sur le site internet de l’URSSAF. Le montant des cotisations est automatiquement calculé une fois le CA renseigné, selon le taux appliqué correspondant à l’activité exercée en autoentreprise :

-

12,3 % pour les activités d’achat-vente

-

21,2 % pour les prestations de services commerciales ou artisanales (BIC)

-

25,6 % pour les prestations de services libérales (BNC, régime général) en hausse de 1 point depuis le 1er janvier 2026

-

23,2 % pour les professions libérales relevant de la CIPAV

La déclaration est obligatoire, même lorsque le CA est nul (sinon, amende de 58 € par déclaration manquante).

Ces cotisations sont ensuite redistribuées pour les prestations familiales, l’assurance maladie ou maternité, l’assurance invalidité ou décès, et l’assurance vieillesse de base.

L’ACRE : réduire ses charges la première année

L’ACRE (Aide à la Création ou Reprise d’Entreprise) permet de réduire ses cotisations sociales la première année. Depuis le 1er janvier 2026, ce n’est plus automatique : vous devez en faire la demande dans les 60 jours suivant la création.

Le taux d’exonération dépend de votre date de création :

-

Création avant le 1er juillet 2026 : réduction de 50 % des cotisations pendant les 4 premiers trimestres

-

Création à partir du 1er juillet 2026 : réduction de 25 % uniquement

Exemple concret avec ACRE (créateur BNC avant juillet 2026) :

Taux normal : 25,6 % → Taux avec ACRE : 25,6 % × 50 % = 12,8 %

La contribution à la formation professionnelle et la taxe pour frais de chambre consulaire

Au moment de payer ses cotisations sociales, l’autoentrepreneur doit aussi s’acquitter de la CFP (Contribution à la Formation Professionnelle). Elle permet d’obtenir des droits à la formation sur son compte CPF. Les taux varient selon l’activité :

-

0,1 % du CA pour les activités d’achat-vente

-

0,2 % pour les prestations de services et les activités libérales

-

0,3 % pour les activités artisanales

Depuis 2015, les autoentrepreneurs qui exercent une activité commerciale ou artisanale doivent s’acquitter de la Taxe pour Frais de Chambre Consulaire (TFCC). Les professions libérales en sont exonérées. Cette taxe dépend de votre chiffre d’affaires encaissé :

-

0,015 % du CA pour les activités d’achat-vente (CCI)

-

0,044 % du CA pour les prestations de services commerciales (CCI)

-

0,22 % du CA pour les activités de vente artisanales (CMA)

-

0,48 % du CA pour les prestations de services artisanales (CMA)

-

0,007 % additionnel si double immatriculation CCI et CMA

Les charges fiscales de l’autoentrepreneur

L’impôt sur le revenu en microentreprise

En autoentreprise, vous avez le choix entre deux modes d’imposition : le prélèvement à la source ou le versement libératoire. C’est une charge importante à prendre en compte et à déduire de vos revenus annuels.

Si vous avez choisi le versement libératoire, votre impôt est calculé selon un pourcentage fixe appliqué au CA :

-

1 % pour les activités d’achat-vente

-

1,7 % pour les prestations de services commerciales et artisanales

-

2,2 % pour les prestations de services libérales

Vous devez vous acquitter du versement libératoire en même temps que vos cotisations sociales (l’URSSAF le distribue ensuite aux impôts). Cette option n’est intéressante que si vous êtes imposable.

Sans versement libératoire, le montant de vos impôts est calculé après un abattement forfaitaire appliqué à votre CA :

-

71 % pour les activités d’achat-vente

-

50 % pour les prestations de services commerciales et artisanales

-

34 % pour les prestations de services libérales

L’abattement ne peut être inférieur à 305 €.

La cotisation foncière des entreprises (CFE)

Tous les autoentrepreneurs sont redevables de la CFE (Cotisation Foncière des Entreprises). Elle doit être payée une fois par an, au plus tard le 15 décembre. Son montant varie selon la surface du local, sa localisation, sa valeur locative et le chiffre d’affaires réalisé. En moyenne, un autoentrepreneur paie entre 150 et 700 € de CFE par an.

Vous êtes exonéré de CFE si :

-

Votre CA annuel est nul ou inférieur à 5 000 €

-

C’est votre première année civile d’activité (exonération automatique)

-

Vous exercez dans une zone d’exonération spécifique (ZFU, zone rurale…)

Charges auto-entrepreneur première année : ce qui est différent

La première année d’activité est celle où les charges sont les plus avantageuses si vous êtes éligible à l’ACRE.

Ce qui ne change pas la première année :

-

Les cotisations sociales s’appliquent dès le premier euro encaissé (au taux normal ou ACRE)

-

La CFP et la TFCC s’appliquent normalement

-

La déclaration de CA reste obligatoire chaque mois ou trimestre

Ce qui est plus favorable la première année :

-

CFE : exonérée automatiquement la première année civile d’activité

-

ACRE : si vous êtes éligible, vos cotisations sociales sont réduites (50 % ou 25 % selon la date de création)

-

Impôt sur le revenu : sans versement libératoire, vous ne payez rien en temps réel sur vos premiers revenus. L’impôt est calculé et régularisé l’année suivante lors de la déclaration annuelle

Attention : si vous avez beaucoup de CA dès la première année sans versement libératoire, anticipez la note d’impôt à venir l’année suivante.

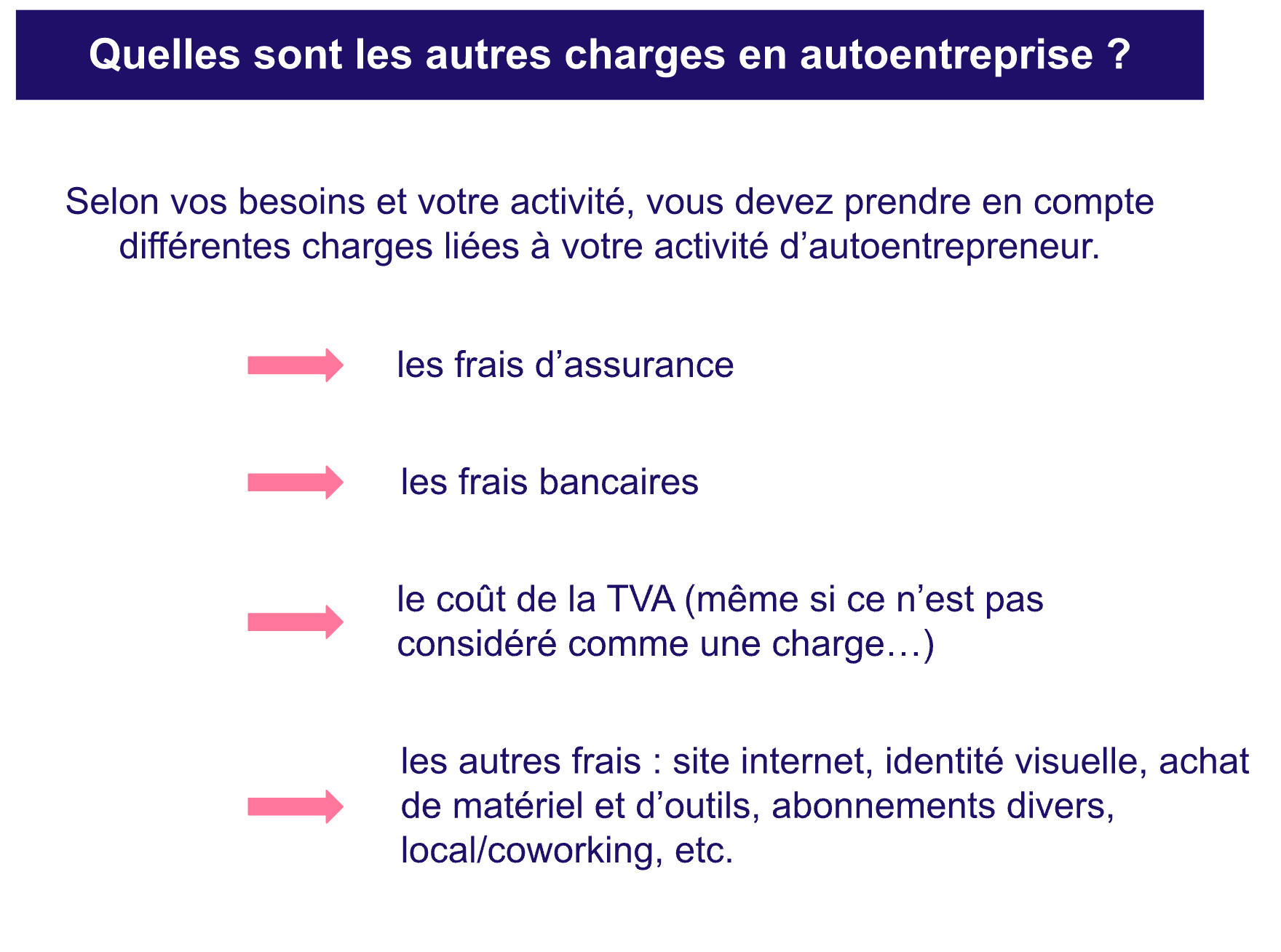

Quelles sont les autres charges en autoentreprise ?

Les frais liés aux assurances

D’autres charges peuvent être liées à l’activité de l’autoentrepreneur, comme les frais d’assurances. Pour certaines activités, il est obligatoire de souscrire une assurance responsabilité civile professionnelle (RC Pro). Les professionnels qui travaillent dans le bâtiment doivent aussi souscrire une garantie décennale.

Il est conseillé, sans être obligatoire, de souscrire à une mutuelle complémentaire, une assurance prévoyance santé ou une assurance complémentaire retraite.

Les frais bancaires de l’autoentrepreneur

N’oubliez pas de prendre en compte les frais bancaires dans vos charges autoentrepreneur. Au-delà de 10 000 € de chiffre d’affaires réalisé pendant 2 années consécutives, il est obligatoire d’avoir un compte bancaire dédié à son activité en autoentreprise.

Si vous choisissez un compte professionnel dans une banque traditionnelle, les frais bancaires sont assez importants (20 € par mois en moyenne). Les banques en ligne sont très abordables et limitent les frais au maximum.

Sachez que vous pouvez ouvrir un compte courant pour votre autoentreprise, il n’est pas obligatoire d’ouvrir un compte professionnel.

Les autres charges de l’autoentrepreneur

Selon votre activité et vos besoins, d’autres frais doivent être pris en compte pour calculer la rentabilité de votre autoentreprise et vos revenus nets :

-

La création d’un site internet, d’identité visuelle

-

Les outils de gestion (abonnement à des logiciels, comme Superindep !)

-

Les achats et investissements : matériel informatique, outillage, fournitures, véhicule

-

Les abonnements divers : téléphone pro, Internet

-

La location d’un local, espace de coworking, domiciliation commerciale

Vous devez aussi prendre en compte la TVA, si vous êtes redevable, pour bien piloter votre trésorerie. En 2026, les seuils de franchise en base de TVA sont de 37 500 € pour les services et 85 000 € pour le commerce.

En micro-entreprise, les charges professionnelles ne sont pas déductibles du CA pour le calcul des cotisations sociales. L’abattement forfaitaire (34 %, 50 % ou 71 %) est la seule déduction prise en compte fiscalement.

Simulateur de charges auto-entrepreneur

Vous voulez connaître précisément votre revenu net après toutes les charges ? Notre simulateur prend en compte vos cotisations URSSAF, l’ACRE si vous y êtes éligible, votre régime fiscal et votre situation familiale.