La CFE (Cotisation Foncière des Entreprises) est une taxe locale qui doit être réglée tous les ans sur le compte professionnel des impôts. Il est obligatoire de faire une déclaration de CFE au moment de la création de l’autoentreprise ou lors d’un déménagement. Le formulaire se trouve en ligne et il est mis à jour tous les ans. Bonne nouvelle : les autoentrepreneurs sont exonérés de la CFE la première année d’activité, bénéficient d’une réduction de 50 % de leur base d’imposition la deuxième année, et sont également exonérés si leur chiffre d’affaires annuel est inférieur ou égal à 5 000 €. Vous vous demandez comment remplir la déclaration initiale de CFE autoentrepreneur ? Quelles sont les conditions d’exonération ou le montant de la CFE en 2026 ? Superindep vous répond.

Déclaration initiale de CFE : qu’est-ce que c’est ?

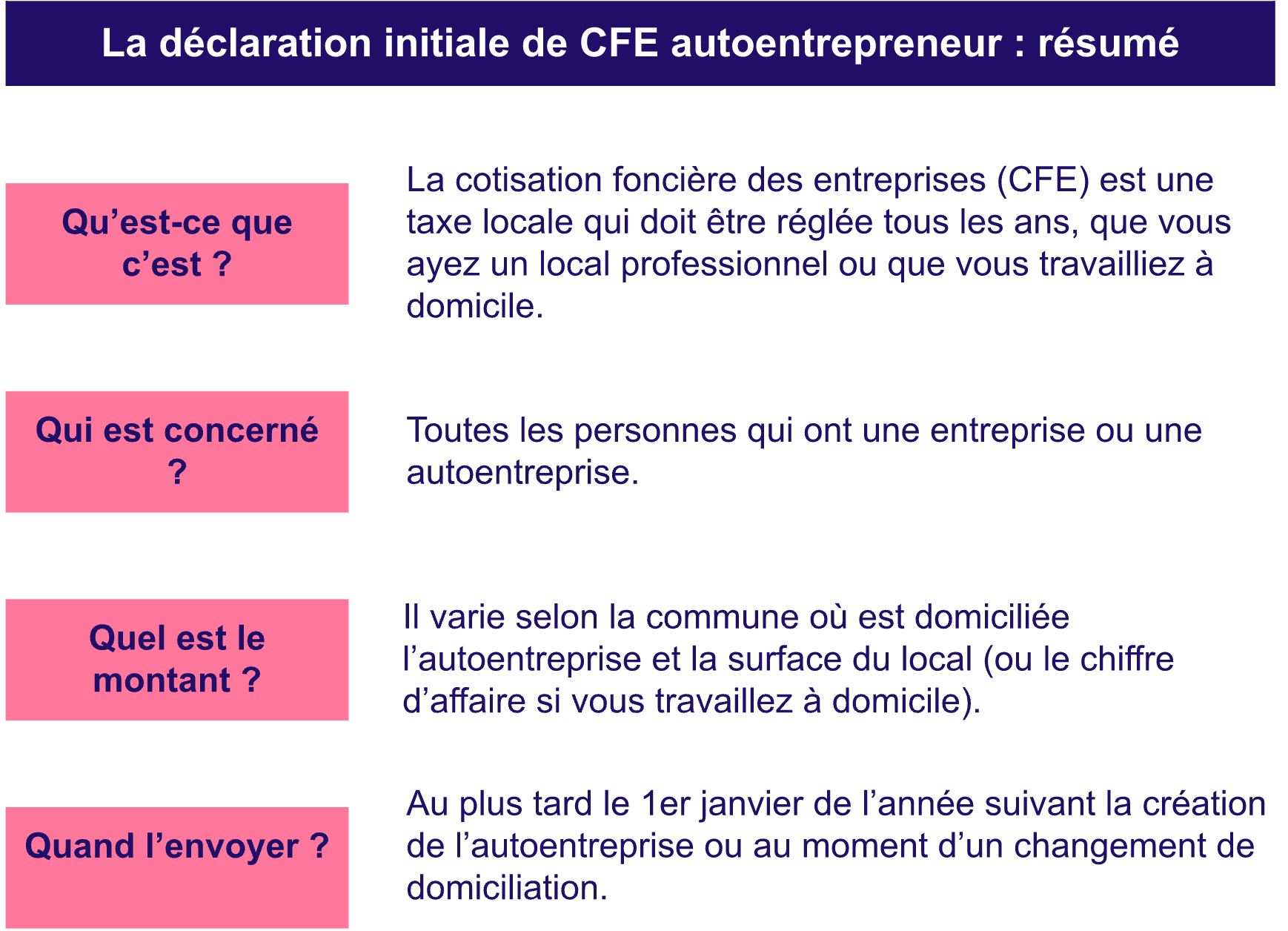

La déclaration initiale de CFE en bref

La cotisation foncière des entreprises est une taxe locale qui concerne tous les entrepreneurs, dont les autoentrepreneurs. Elle doit être réglée tous les ans à la commune où est domiciliée votre autoentreprise, même si vous travaillez à domicile et que vous n’avez pas de local professionnel. Peu après la création de votre autoentreprise, les impôts vous envoient le formulaire de déclaration initiale de CFE. Vous ne recevrez pas cette déclaration tous les ans, sauf si vous modifiez l’adresse de domiciliation de votre autoentreprise ou si vous devez signaler un changement (voir le formulaire 1447-M-SD plus bas).

Ainsi, en cas de création d’activité ou de déménagement, vous devez remplir la déclaration initiale de CFE, qui correspond au formulaire Cerfa n° 1447-C-SD (cerfa n° 14187*16), puis la renvoyer au service des impôts. Le formulaire envoyé par courrier par les impôts est pré-rempli avec les informations de votre autoentreprise. Si vous ne l’avez pas reçu, vous pouvez télécharger le formulaire sur le site des impôts.

Faites attention à ne pas confondre la cotisation foncière des entreprises et le CFE, le Centre de Formalités des Entreprises !

Quand envoyer la déclaration initiale de CFE autoentrepreneur ?

Si vous venez de déclarer votre activité, vous devez renvoyer votre déclaration initiale de CFE autoentrepreneur au plus tard le 31 décembre de l’année de création. Par exemple, si vous venez de créer votre autoentreprise en février 2025, vous devez renvoyer la déclaration avant le 31 décembre 2025. Vous devez la renvoyer à votre service des impôts (l’adresse est mentionnée sur la déclaration).

N’oubliez pas que vous êtes exonéré de la CFE la première année de votre activité. Ainsi, vous payez pour la première fois la CFE la seconde année d’exercice, avec en plus une réduction de 50 % de votre base d’imposition cette année-là. À ce moment, vous recevez un avis d’imposition de CFE sur votre espace professionnel sur le site des impôts (plus d’envoi papier) et le paiement est à effectuer au plus tard le 15 décembre.

Quel est le montant de la CFE autoentrepreneur ?

Le montant de la CFE autoentrepreneur dépend de la commune où est domiciliée votre autoentreprise et de la surface de vos locaux professionnels. C’est votre commune qui fixe le taux d’imposition, dans une fourchette définie par l’État. Si vous disposez d’un local, c’est la valeur locative du bien (à N-2) qui est prise en compte dans le calcul. Si vous n’avez pas de local (vous travaillez à domicile, sur votre bureau, par exemple), une base minimale est fixée selon votre chiffre d’affaires.

| Chiffre d’affaires (N-2) | Base minimum de CFE 2026 |

|---|---|

Inférieur ou égal à 10 000 € |

entre 250 € et 597 € |

Entre 10 001 € et 32 600 € |

entre 250 € et 1 194 € |

Entre 32 601 € et 100 000 € |

entre 250 € et 2 509 € |

Entre 100 001 € et 250 000 € |

entre 250 € et 4 183 € |

Entre 250 001 € et 500 000 € |

entre 250 € et 5 974 € |

À partir de 500 001 € |

entre 250 € et 7 769 € |

À ce montant s’ajoutent une taxe additionnelle de 1,12 % (destinée aux Chambres de Commerce et d’Industrie) ainsi que 1 % de frais de gestion. Bonne nouvelle : si votre CA annuel hors taxes reste inférieur ou égal à 5 000 €, vous êtes exonéré de cotisation minimum. Source : article 1647 D du Code général des impôts, barème applicable à la CFE 2026 (Service Public, vérifié le 24 février 2026).

Comment remplir la déclaration initiale de CFE autoentrepreneur ?

Voici un rappel des différents cadres du formulaire de la déclaration initiale de CFE autoentrepreneur et nos conseils pour bien les remplir.

Dans ce cas, il suffit de remplir de la manière suivante (ne rien mettre dans les cases non mentionnées) et le renvoyer au SIE (via la messagerie en ligne ou par courrier) :

-

Cadre A1 "Identification de l’entreprise" : vous devez remplir les cases 1, 2, 3, 4, 5, 6, 7. Ne remplissez la case qui concerne l’expert-comptable que si vous en avez un (case 8).

-

Cadre A2 "Activité professionnelle exercée de mon domicile ou exercée en clientèle" : vous devez cocher la case si vous ne possédez pas de local professionnel (si vous travaillez à domicile). Vous êtes considéré comme exerçant de votre activité à domicile (c’est votre siège social). Indiquez la surface nécessaire pour l’exercice de votre activité à domicile (le minimum étant de 1 m2 pour faire votre comptabilité chez vous), la surface peut être de 0 m2 si vous n’avez pas d’espace dédié chez vous, ce n’est pas un problème. Si vous avez un local professionnel, ne cochez pas cette case et ne remplissez pas les m2.

-

Cadre A3 "Origine de l’établissement" : cochez la case "début d’activité" si vous venez de créer votre autoentreprise ; cochez la case "transfert d’activité" si vous changez l’adresse de domiciliation de votre autoentreprise ; ou cochez "début d’activité" et "acquisition d’établissement" si vous rachetez un fonds de commerce.

-

Cadre A4 "Identification de l’ancien exploitant" : ce cadre ne vous concerne que si vous rachetez un fonds de commerce, sinon il doit rester vide.

-

Cadre B1 "Renseignements pour l’ensemble de l’entreprise" : notez la date de création de votre autoentreprise en fonction de l’année, par exemple si vous avez ouvert votre entreprise en 2025 remplissez uniquement la case 1. Remplissez les cases 2 à 5 si vous avez des salariés (sans vous compter) ; à la case 6, déclarez votre CA 2025 estimé. Pour la case 7, votre CA lié à de la location immobilière. Si jamais votre entreprise a été créée en 2024, remplissez également la colonne 2024.

-

Cadre B2 "Renseignements pour l’établissement" : renseignez les cases 1, 3, 4, 5 et 6 selon votre cas. La case 5 est importante, cocher la case sur la même ligne que la case 5 et mettre la date de démarrage (cf. avis SIRENE reçu suite à la création).

-

Cadre C "Biens du nouvel établissement passibles d’une taxe foncière" : vous pouvez l’ignorer si vous avez coché dans le cadre A2.

-

Cadre D1 "Exonérations accordées sur délibérations des collectivités locales" : Cochez la case "Créations d’établissement (art. 1478 bis du CGI)" dans la colonne "CFE" : case (3).

Pour plus de détails, il y a aussi la notice officielle sur cette page.

Les cadres suivants (cadres D2 et D3) concernent les différents cas d’exonérations de la CFE. Vérifiez votre situation avant de remplir ces cadres.

Quelles sont les conditions d’exonération de la CFE autoentrepreneur ?

L’autoentrepreneur est exonéré de la CFE la première année d’exercice, puis bénéficie d’une réduction de 50 % de sa base d’imposition la deuxième année. Il est également totalement exonéré tant que son chiffre d’affaires annuel hors taxes reste inférieur ou égal à 5 000 € (article 1647 D du CGI).

Il existe d’autres situations spécifiques d’exonération. Certaines communes, par exemple, ont choisi d’exonérer les entrepreneurs les trois premières années d’exercice (au lieu d’une année). Si votre commune est concernée, l’exonération sur 3 ans sera automatiquement appliquée. Des exonérations permanentes s’appliquent également à certaines activités : artisans sans salarié ou avec apprentis, chauffeurs de taxi et ambulance (sous conditions), VDI sous seuil de rémunération, artistes, auteurs, photographes, journalistes, sages-femmes, sportifs, exploitants de meublés de tourisme classés, etc. La liste complète figure dans la notice officielle fournie avec la déclaration initiale de CFE.

Certaines exonérations ne sont pas mentionnées dans la déclaration initiale de CFE autoentrepreneur. La demande doit alors être réalisée via l'annexe 1447-E à joindre à la déclaration, ou en envoyant un courrier au SIE (Service des Impôts des Entreprises).

Et après la déclaration initiale ? Le formulaire 1447-M-SD

Une fois votre déclaration initiale envoyée, vous n’avez plus à la refaire tous les ans. Il existe cependant un deuxième formulaire à connaître pour les années suivantes : le 1447-M-SD (déclaration modificative). Il est à utiliser uniquement si vous vous trouvez dans l’une de ces situations :

-

Vous souhaitez demander une exonération facultative (aménagement du territoire, jeune entreprise innovante, zone prioritaire, etc.) ;

-

Vous devez signaler une modification des éléments connus de l’administration : augmentation ou diminution de la surface de vos locaux, variation du nombre de salariés, cessation ou fermeture d’établissement ;

-

Vous dépassez le seuil de 100 000 € de chiffre d’affaires pour une activité de location nue ;

-

Vous changez la puissance ou le nombre d’installations.

La déclaration modificative 1447-M-SD doit être adressée au service des impôts des entreprises (SIE) au plus tard le 2e jour ouvré suivant le 1er mai (soit le 5 mai 2026 pour la CFE 2027). Si aucun changement n’est intervenu et que vous ne demandez pas de nouvelle exonération, vous n’avez rien à déposer : vous recevrez directement votre avis d’imposition sur votre espace professionnel des impôts.