Il est possible de devenir autoentrepreneur (ou de le rester) en étant retraité. Le cumul emploi-retraite permet de compléter une pension insuffisante ou de poursuivre une activité. Depuis la réforme du 1er janvier 2023, le cumul intégral ouvre désormais le droit à une seconde pension (plafonnée à 5 % du PASS, soit 2 403 €/an en 2026). Notre équipe vous explique les deux régimes de cumul (intégral vs plafonné), comment devenir autoentrepreneur retraité, et les conséquences fiscales et sociales de ce cumul. Pour le contexte général sur la retraite AE, voyez notre guide complet de la retraite autoentrepreneur 2026.

Est-ce possible de cumuler retraite et autoentreprise ?

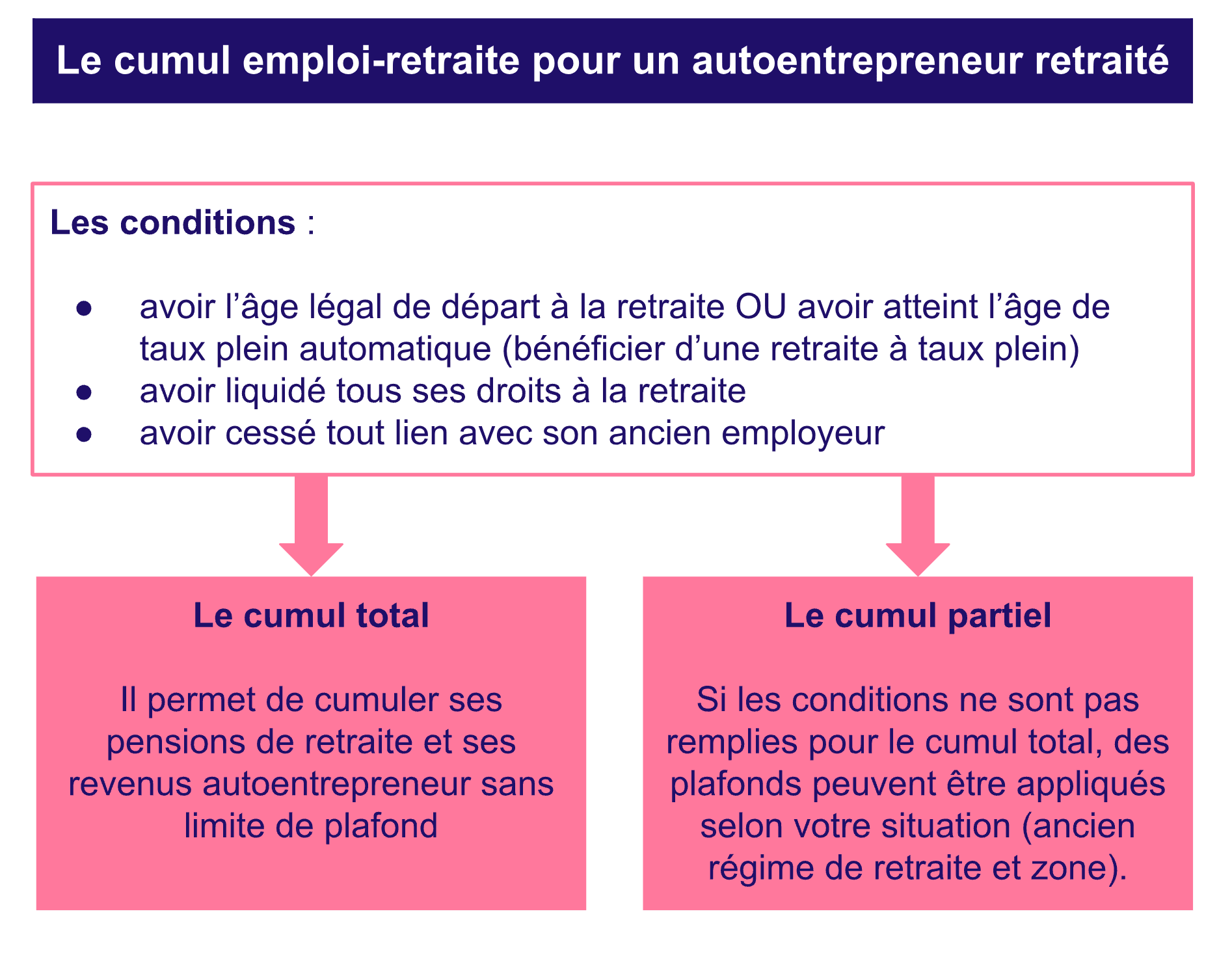

Les conditions pour être autoentrepreneur retraité

Il est possible de cumuler retraite et autoentreprise afin de compléter sa pension par un revenu microentrepreneur, sans que cela n’implique de modification au niveau de la pension de retraite. Ce cumul est possible sous certaines conditions :

-

avoir liquidé tous ses droits acquis pour la retraite

-

avoir l’âge légal de départ à la retraite

-

avoir cessé tout lien professionnel avec son ancien employeur après la rupture de contrat.

Si vous ne bénéficiez pas d’une retraite à taux plein, vous devez attendre l’âge de retraite à taux plein automatique (67 ans).

Si vous remplissez ces conditions, le cumul emploi-retraite est total. Dans le cas contraire, le cumul emploi-retraite n’est que partiel.

Le cumul emploi-retraite total

Le cumul emploi-retraite total, appelé aussi cumul emploi-retraite libéralisé, permet de cumuler ses revenus autoentrepreneur et sa pension de retraite, sans plafond et sans modification des pensions de retraite. Pour cela, il est nécessaire de respecter les conditions suivantes :

-

avoir l’âge légal de la retraite

-

justifier d’une carrière complète (ou avoir l’âge du taux plein automatique)

-

avoir liquidé toutes ses pensions de base et complémentaires auprès de ses régimes de retraite français et étrangers obligatoires.

L’activité en autoentreprise permet de cotiser pour une seconde retraite, mais pas pour une troisième.

Le cumul emploi-retraite partiel

Aussi appelé cumul emploi-retraite plafonné, ce mode est appliqué quand vous ne remplissez pas les conditions du cumul intégral. Le total pension + revenus AE doit respecter un plafond, qui varie selon votre régime de rattachement :

-

AE rattachés au régime général (SSI : commerçants, artisans, libéraux non réglementés) : revenus d’activité limités à 1/2 PASS, soit 24 030 €/an en 2026. Référence : articles L.161-22 et D.161-2-16 du Code de la sécurité sociale.

-

AE en zone de revitalisation rurale (ZRR) ou quartier prioritaire de la politique de la ville (QPV) : plafond porté à 1 PASS, soit 48 060 €/an en 2026.

-

AE rattachés à la CIPAV (libéraux réglementés) : 1 PASS, soit 48 060 €/an en 2026 (source La CIPAV).

Si vous dépassez le plafond applicable, vos pensions de retraite sont suspendues (jusqu’au retour sous le seuil).

En effet, le cumul est plafonné lorsque vous exercez la même activité autoentrepreneur qu’auparavant (même régime qu’avant votre retraite). Toutefois, si vous étiez autoentrepreneur avec une activité différente (régime de retraite différent) ou si vous étiez salarié, le cumul emploi-retraite est à taux plein si vous respectez les conditions énoncées.

Quelles sont les démarches pour devenir autoentrepreneur retraité ?

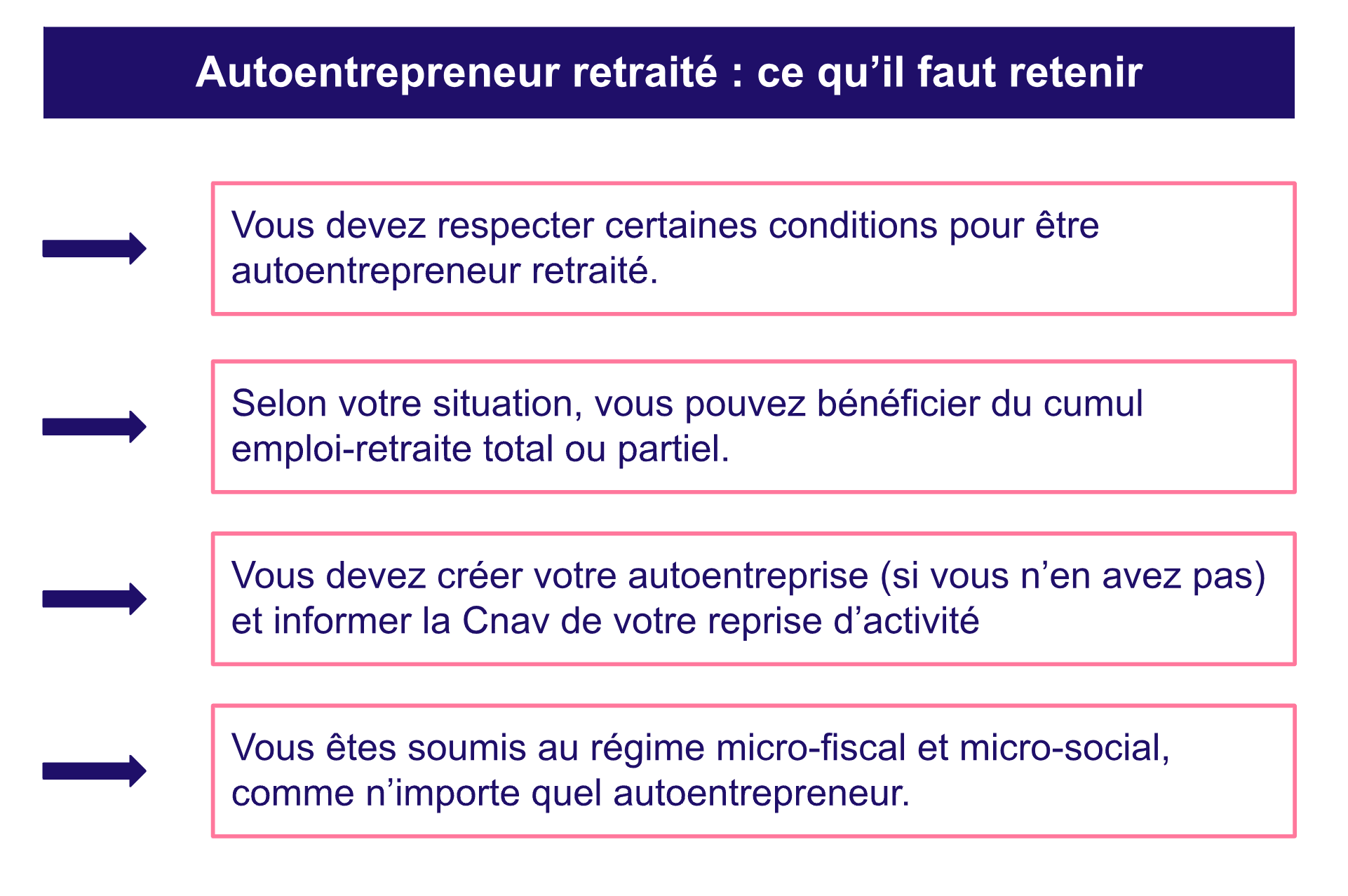

Devenir autoentrepreneur retraité nécessite la création d’une autoentreprise (sauf si vous en aviez déjà une) en passant par le Guichet Unique. Vos obligations sont identiques à celles des autres indépendants : vous devez déclarer vos chiffres d’affaires et payer vos cotisations sociales et la CFE (Cotisation Foncière des Entreprises).

Cependant, vous devez informer la Cnav (Caisse nationale d’assurance vieillesse) de la reprise d’une activité autoentrepreneur dans le mois après votre reprise d’activité. Vous devez lui transmettre certains éléments (nom et adresse de l’entreprise, date de début d’activité, montant et nature des revenus, justification de revenus, régime de sécurité sociale, nom et adresse des organismes de retraite le cas échéant).

Sachez que si vous bénéficiez d’une retraite à taux plein, vous ne pouvez pas valider de nouveaux trimestres de retraite en étant autoentrepreneur retraité.

Cumul retraite et autoentreprise : les conséquences fiscales et sociales

Les conséquences sociales

Comme tout autoentrepreneur, vous devez payer des cotisations sociales calculées sur votre chiffre d’affaires. Ces cotisations donnent accès à l’ensemble des droits pour les autoentrepreneurs (santé, maternité, etc.). Le taux des cotisations sociales URSSAF n’est pas diminué pour les retraités.

Nouveauté importante depuis 2023 : seconde pension en cumul intégral

Depuis la réforme du 1er janvier 2023 (loi LFRSS du 14 avril 2023), les autoentrepreneurs qui exercent en cumul emploi-retraite intégral (taux plein + toutes pensions liquidées) acquièrent désormais une seconde pension de retraite, sur les revenus d’activité postérieurs au 1er janvier 2023.

-

Plafond de cette seconde pension : 5 % du PASS, soit 2 403 €/an en 2026 (PASS 2026 = 48 060 €)

-

Conditions : avoir liquidé toutes ses pensions (base + complémentaires) et être à taux plein

-

Limitation : impossible d’obtenir une troisième pension par la suite

Avant 2023, ces cotisations versées par les retraités ne créaient aucun droit nouveau à la retraite. C’est un changement majeur de la réforme.

À noter : cette seconde pension n’est pas accessible en cumul plafonné, uniquement en cumul intégral.

Si vous percevez une pension d’invalidité, vous pouvez continuer à la toucher en étant autoentrepreneur, à condition de ne pas dépasser 3 fois son montant (pension d’incapacité au métier) ou 1,4 fois son montant (pension d’invalidité totale et définitive).

Les conséquences fiscales

L’autoentrepreneur retraité, comme tous les indépendants, doit déclarer son chiffre d’affaires annuel. Celui-ci est imposé selon le mode de calcul défini pour le régime micro-fiscal (micro-BIC ou micro-BNC).

La déclaration consiste à remplir le formulaire complémentaire 2042-C Pro en ligne, sur le site des impôts. Un abattement forfaitaire est appliqué sur le chiffre d’affaires de l’autoentrepreneur, selon son activité. L’abattement ne peut être inférieur à 305 €.

À retenir sur le cumul emploi-retraite autoentrepreneur en 2026

-

Cumul emploi-retraite intégral : conditions cumulatives = âge légal + toutes pensions liquidées + taux plein (172 trimestres ou 67 ans). Permet de cumuler pension et revenus AE sans plafond.

-

Nouveauté 2023 : le cumul intégral donne droit à une seconde pension plafonnée à 5 % du PASS, soit 2 403 €/an en 2026. Calculée sur les revenus AE postérieurs au 1er janvier 2023.

-

Cumul plafonné : si les conditions du cumul intégral ne sont pas remplies, votre activité AE est plafonnée. En cas de dépassement, les pensions sont suspendues. Pas de seconde pension dans ce cas.

-

Cotisations URSSAF : le taux global reste identique aux non-retraités (12,3 à 25,6 % selon l’activité), même si seuls une partie crée des droits.

-

Démarche : informer la Cnav dans le mois suivant la reprise d’activité AE.

-

Pour aller plus loin : voyez notre guide sur la retraite maximum en microentreprise et notre guide CIPAV vs SSI pour comprendre votre caisse de rattachement.