La CVAE, la cotisation sur la valeur ajoutée des entreprises, est un impôt local qui concerne les entreprises réalisant plus de 500 000 € de chiffre d’affaires HT. En micro-entreprise, vous êtes structurellement exonéré du paiement, puisque les plafonds du régime (203 100 € en achat-vente, 83 600 € en services) restent bien en dessous de ce seuil. Une déclaration peut toutefois rester obligatoire si votre CA dépasse 152 500 €. Notre équipe vous explique en quoi la CVAE concerne (ou pas) votre auto-entreprise en 2026, ce qu’il faut déclarer, et pourquoi sa suppression est repoussée à 2030.

Qu’est-ce que la CVAE ?

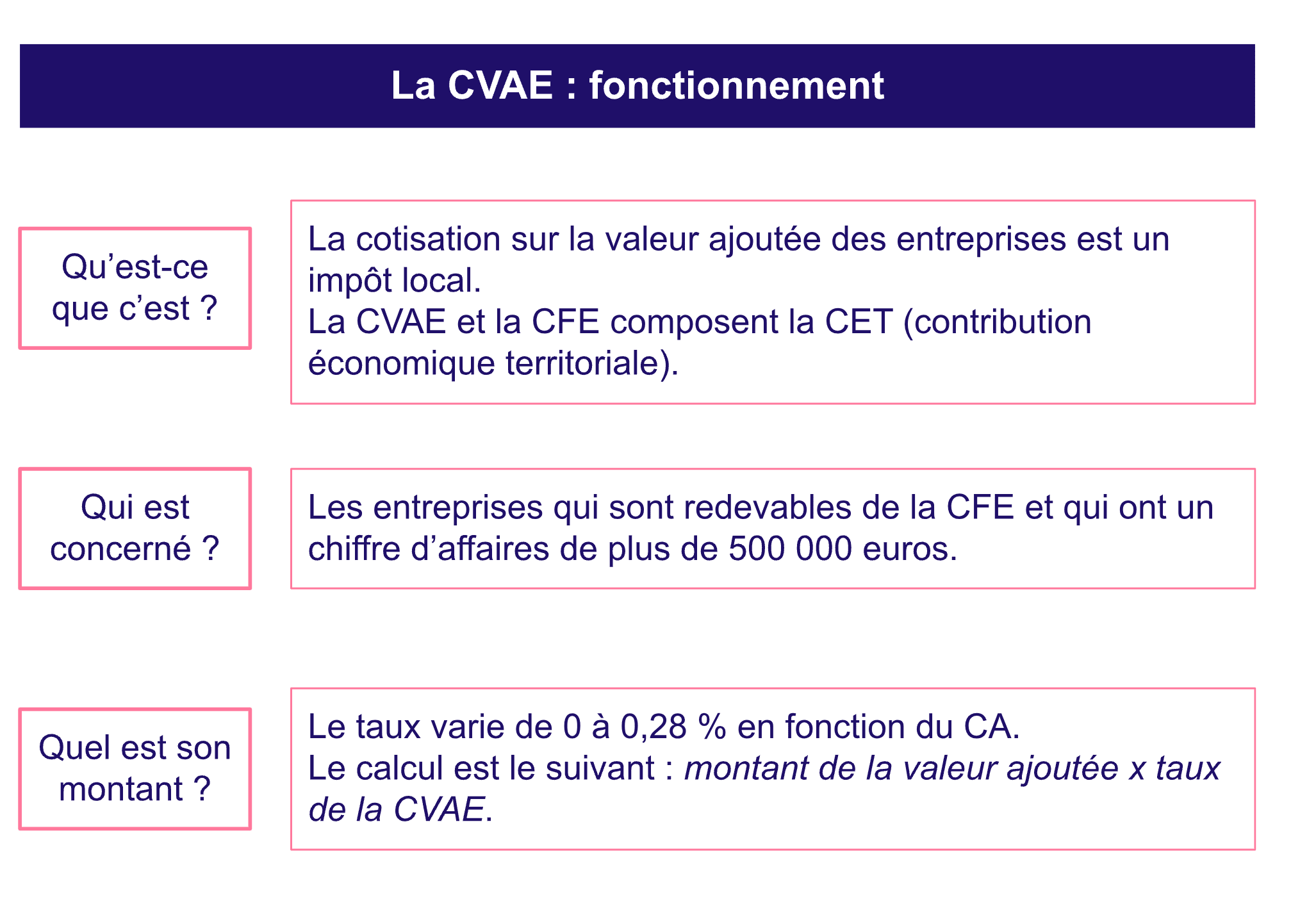

La cotisation sur la valeur ajoutée des entreprises, la CVAE, est un impôt local qui concerne certaines entreprises, en fonction de leur chiffre d’affaires. C’est une cotisation reliée à la cotisation foncière des entreprises (CFE) et qui composent ensemble la contribution économique territoriale, la CET. La CET est créée en 2010 et remplace la taxe professionnelle.

La cotisation sur la valeur ajoutée des entreprises est prélevée chaque année (aux entreprises concernées) et redistribuée à deux acteurs du territoire :

-

la commune : 53 % de la CVAE versée

-

le département : 47 % de la CVAE versée

Le taux de la CVAE est progressif et plafonné à 0,28 % du chiffre d’affaires HT pour les entreprises dépassant 50 M€ de CA. La cotisation n’est pas due l’année de création (sauf reprise d’activité). Une cotisation minimale de 63 € s’applique : si la CVAE calculée est inférieure ou égale à ce montant, aucun paiement n’est dû (mais la déclaration peut rester obligatoire au-delà de 152 500 € de CA).

À savoir (mise à jour 2026) : la loi de finances 2023 prévoyait une suppression progressive de la CVAE jusqu’en 2027. Le calendrier a été plusieurs fois revu. Avec le PLF 2026 adopté via le 49.3, l’article qui voulait avancer la suppression définitive à 2028 a été retiré. La suppression est désormais fixée à 2030, et les taux 2026 et 2027 restent identiques à ceux de 2024.

Qui est concerné par la CVAE ?

Les autoentrepreneurs ne paient jamais la CVAE en pratique, car le seuil de 500 000 € HT est bien au-dessus du plafond du régime micro. Pour rappel, en 2026 vous restez en autoentreprise tant que votre CA ne dépasse pas 203 100 € (achat-vente, hébergement) ou 83 600 € (prestations de services et libérales). Le dépassement de seuil pendant 2 années consécutives entraîne une sortie automatique du régime micro.

Les deux conditions cumulatives pour être redevable de la CVAE sont :

-

être imposable à la CFE (cotisation foncière des entreprises)

-

réaliser un chiffre d’affaires HT supérieur à 500 000 €, quels que soient la nature de l’activité, le statut juridique ou le régime d’imposition

À retenir : un autoentrepreneur en achat-vente peut, en théorie, dépasser 152 500 € de CA (seuil de déclaration), notamment lors d’un dépassement temporaire des plafonds. Dans ce cas, il doit déclarer mais ne paie rien (voir section suivante).

L’autoentrepreneur est aussi concerné par la CFE, dont le taux varie en fonction de plusieurs paramètres. L’exonération de CFE est possible sous conditions, par exemple si le CA ne dépasse pas 5 000 € par an.

Comment faire la déclaration CVAE autoentrepreneur ?

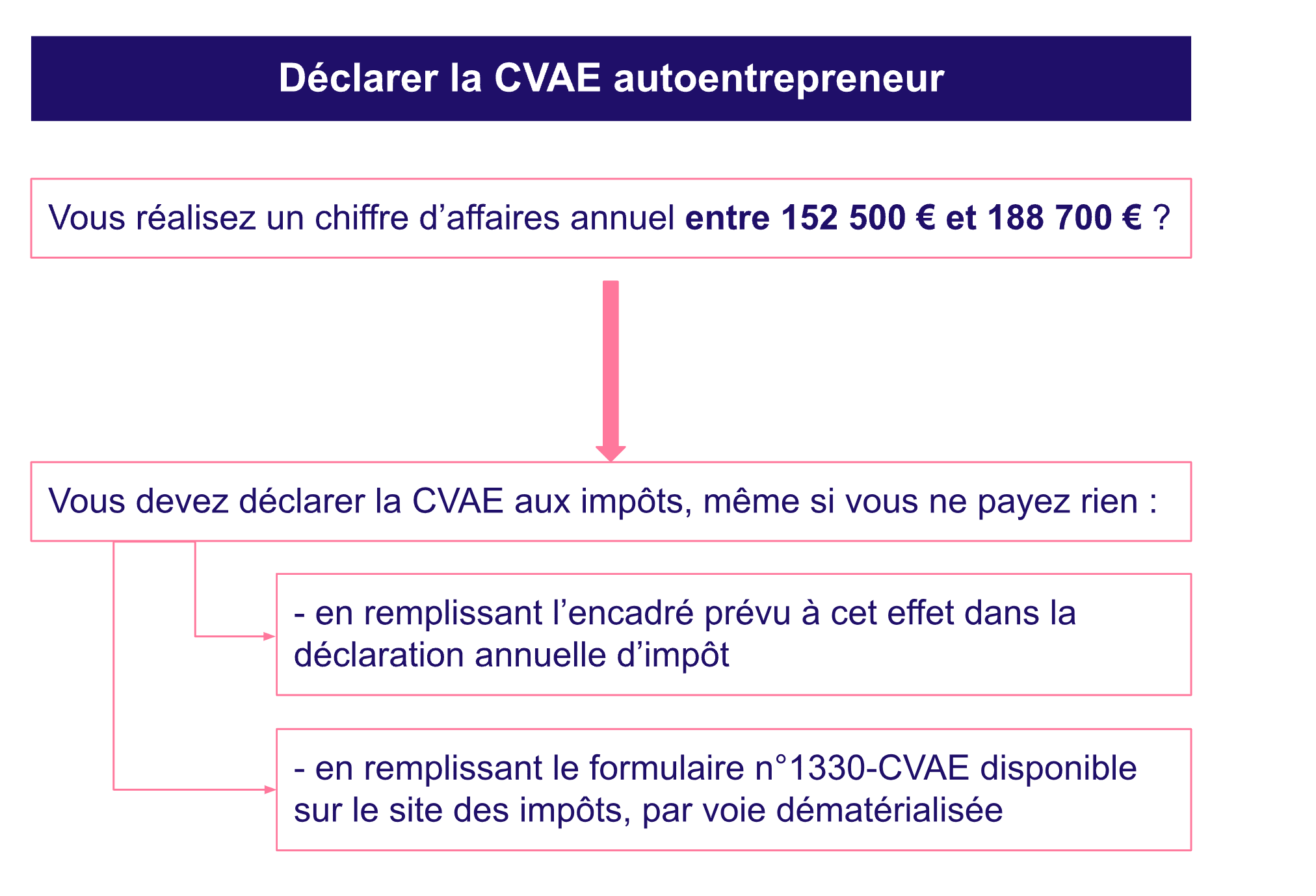

Toutes les entreprises (micro-entreprises comprises) qui réalisent plus de 152 500 € de CA HT doivent déclarer leur valeur ajoutée et leurs effectifs salariés à l’administration, même sans paiement à la clé. En autoentreprise, ce cas se rencontre uniquement pour les activités d’achat-vente.

Deux possibilités pour effectuer sa déclaration CVAE :

-

remplir l’encadré "cotisation sur la valeur ajoutée des entreprises" dans la déclaration annuelle de revenus (entreprises implantées dans une seule commune ou qui n’emploient pas de salarié hors de cette commune pendant plus de 3 mois consécutifs)

-

remplir la déclaration de CVAE par voie électronique (télédéclaration), via le formulaire n°1330-CVAE-SD depuis votre espace professionnel sur impots.gouv.fr

Date limite : le 2e jour ouvré suivant le 1er mai (soit le 3 mai pour la campagne 2026). En cas de cessation d’activité, la déclaration doit être envoyée dans les 60 jours suivant l’arrêt.

Que faire concrètement en autoentreprise ?

Trois cas de figure pour un autoentrepreneur en 2026 :

-

CA inférieur à 152 500 € : aucune obligation CVAE, ni paiement, ni déclaration. C’est le cas de la grande majorité des autoentrepreneurs.

-

CA entre 152 500 € et 203 100 € (achat-vente uniquement) : déclaration 1330-CVAE-SD obligatoire avant le 3 mai, mais aucun paiement. La déclaration vise à recenser la valeur ajoutée pour les statistiques fiscales.

-

Dépassement des plafonds du régime micro : vous sortez automatiquement du régime au bout de 2 années consécutives. Au-delà de 500 000 € HT, vous deviendriez redevable de la CVAE, mais vous ne seriez alors plus en autoentreprise.

Pour les services et professions libérales, le plafond du régime micro (83 600 €) est de toute façon en dessous du seuil de déclaration, donc aucune action CVAE n’est requise.

Rappel des points à retenir sur la CVAE autoentrepreneur

Voici les 5 points à retenir concernant l’autoentrepreneur et la CVAE en 2026 :

-

La CVAE forme avec la CFE la contribution économique territoriale (CET).

-

Aucun autoentrepreneur ne paie la CVAE : le seuil de paiement (500 000 €) est inatteignable dans le régime micro.

-

La déclaration 1330-CVAE-SD est obligatoire si le CA dépasse 152 500 € (cas réservé à l’achat-vente).

-

En 2026 et 2027, les taux restent identiques à 2024, plafonnés à 0,28 % pour les entreprises au-delà de 50 M€ de CA.

-

La suppression définitive de la CVAE est désormais prévue pour 2030 (l’avancée à 2028 a été retirée du PLF 2026).

Si vous avez des doutes sur vos obligations et votre fiscalité autoentrepreneur, l’accompagnement de Superindep est là pour guider les autoentrepreneurs dans le dédale administratif !