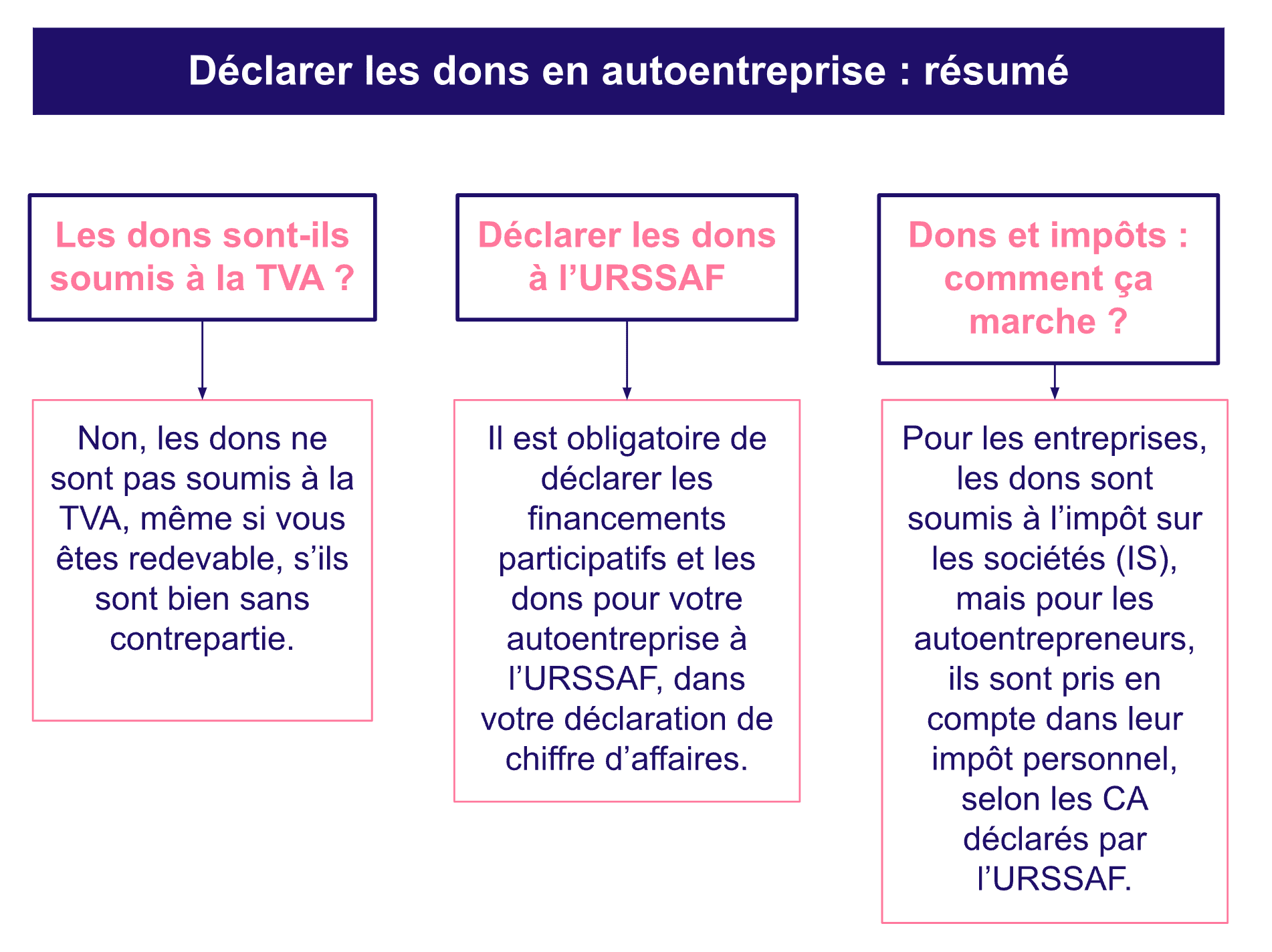

Un don est considéré comme un revenu imposable et soumis aux cotisations sociales de l’URSSAF en tant qu’autoentrepreneur. Il est donc nécessaire de déclarer les dons perçus pour l’autoentreprise dans votre déclaration de chiffre d’affaires mensuelle ou trimestrielle (en fonction de la périodicité choisie) et de les déclarer aux impôts.

Dans quels cas peut-on recevoir un don en autoentreprise ?

S’il est fréquent que les associations reçoivent des dons, c’est plus rarement le cas des entreprises. Pourtant, une entreprise peut recevoir des dons de la part de particuliers de manière directe ou via des financements participatifs, ce qui est possible avec certaines plateformes en ligne.

Par exemple, une autoentreprise peut recevoir plusieurs dons sur une plateforme de financement participatif. Ces dons sont ensuite reversés par le site en question sur le compte professionnel de l’autoentrepreneur.

Pour être considérés comme de véritables dons, ces derniers doivent être sans contrepartie. Autrement dit, il ne doit pas y avoir, en contrepartie, de service ou de prestation qui soit rendu de la part de l’autoentrepreneur.

Les dons sans contrepartie ne sont pas soumis à la TVA, mais ils peuvent être soumis aux droits de succession et sont soumis à l’impôt sur les sociétés. Les dons avec contrepartie, quant à eux, sont soumis à la TVA, car ils sont considérés comme un réel chiffre d’affaires, mais les droits de succession ne s’appliquent pas.

Cependant, la question est plus complexe pour l’autoentrepreneur qui n’est pas soumis à l’impôt sur les sociétés (IS). Les dons doivent être déclarés à l’URSSAF qui transmet les déclarations de CA pour le calcul de votre impôt sur le revenu (IR).

Est-ce obligatoire de déclarer un don à l’Urssaf en autoentreprise ?

Si la question des dons soumis aux impôts est épineuse, du côté de l’URSSAF, c’est très simple ! Les dons et les financements participatifs doivent être déclarés dans la déclaration de chiffre d’affaires mensuelle ou trimestrielle (en fonction de votre choix), ainsi que les éventuels pourboires reçus.

Vous retrouverez cette règle sur le site autoentrepreneur de l’URSSAF qui précise que le financement participatif est bien considéré comme un don, ce qui, de fait, l’intègre dans le chiffre d’affaires de l’autoentrepreneur et dans ses recettes imposables. Il y a deux possibilités pour déclarer les financements participatifs et les dons à l’URSSAF en autoentreprise :

-

dans la catégorie des BIC (Bénéfices industriels et commerciaux) : si l’autoentreprise relève déjà de cette catégorie ;

-

dans la catégorie des BNC (Bénéfices non commerciaux) : si l’entreprise ne relève pas des BIC.

Dans tous les cas, les dons, pour l’URSSAF, en autoentreprise, ne sont pas soumis à la TVA, que vous soyez ou non redevable de la TVA.

Ainsi, en déclarant les dons à l’URSSAF en autoentreprise, vous payez des cotisations sur votre chiffre d’affaires et les dons reçus pour votre activité. En revanche, si vous recevez des dons de particulier à particulier, sans lien avec votre activité professionnelle, vous ne devez pas les déclarer à l’URSSAF, mais seulement sur votre déclaration d’impôts personnelle.

Rappel : quelles sont les obligations de l’autoentrepreneur ?

Un petit rappel des obligations comptables de l’autoentreprise ne fait pas de mal pour s’assurer d’être bien en règle ! Bien qu’il soit au régime de la microentreprise et qu’il profite d’obligations fiscales et sociales réduites, l’autoentrepreneur doit tout de même respecter certains points :

-

Au moment de la création de l’autoentreprise, il est obligatoire de déclarer le début d’activité, de s’immatriculer, de se domicilier et de souscrire à une assurance (pour certaines activités).

-

La tenue d’un livre de recettes (tous les autoentrepreneurs) et d’ un registre des achats (activités d’achat-vente).

-

L’édition de factures comportant les mentions obligatoires.

-

L’ouverture d’un compte bancaire dédié à l’autoentreprise, en cas de CA supérieur à 10 000 €, deux années consécutives.

-

Le respect des plafonds de chiffre d’affaires (en fonction de l’activité exercée) et des seuils de TVA pour rester en franchise en base de TVA.

-

La déclaration du chiffre d’affaires à l’URSSAF, tous les mois ou tous les trimestres, et la déclaration de TVA si vous y êtes soumis (à l’administration fiscale).

-

Le paiement des cotisations sociales à l’URSSAF (en fonction des CA déclarés et de l’activité exercée).

-

La déclaration de modification ou de cessation d’activité.

FAQ

❓ Ai-je le droit de recevoir un don en autoentreprise ?

🤔 Comment déclarer un don à l’URSSAF en autoentreprise ?

"C’est assez simple, vous devez déclarer les dons reçus comme un chiffre d’affaires dans votre déclaration mensuelle ou trimestrielle. Rendez-vous sur le site autoentrepreneur de l’URSSAF (en veillant à atterrir sur le site officiel !) et déclarez votre CA mensuel, plus les dons reçus. Vous payerez donc des cotisations sociales sur ces dons.

En revanche, les dons ne sont jamais soumis à la TVA. Vous n’avez donc pas besoin de les déclarer à l’administration fiscale si vous êtes redevable de la TVA."