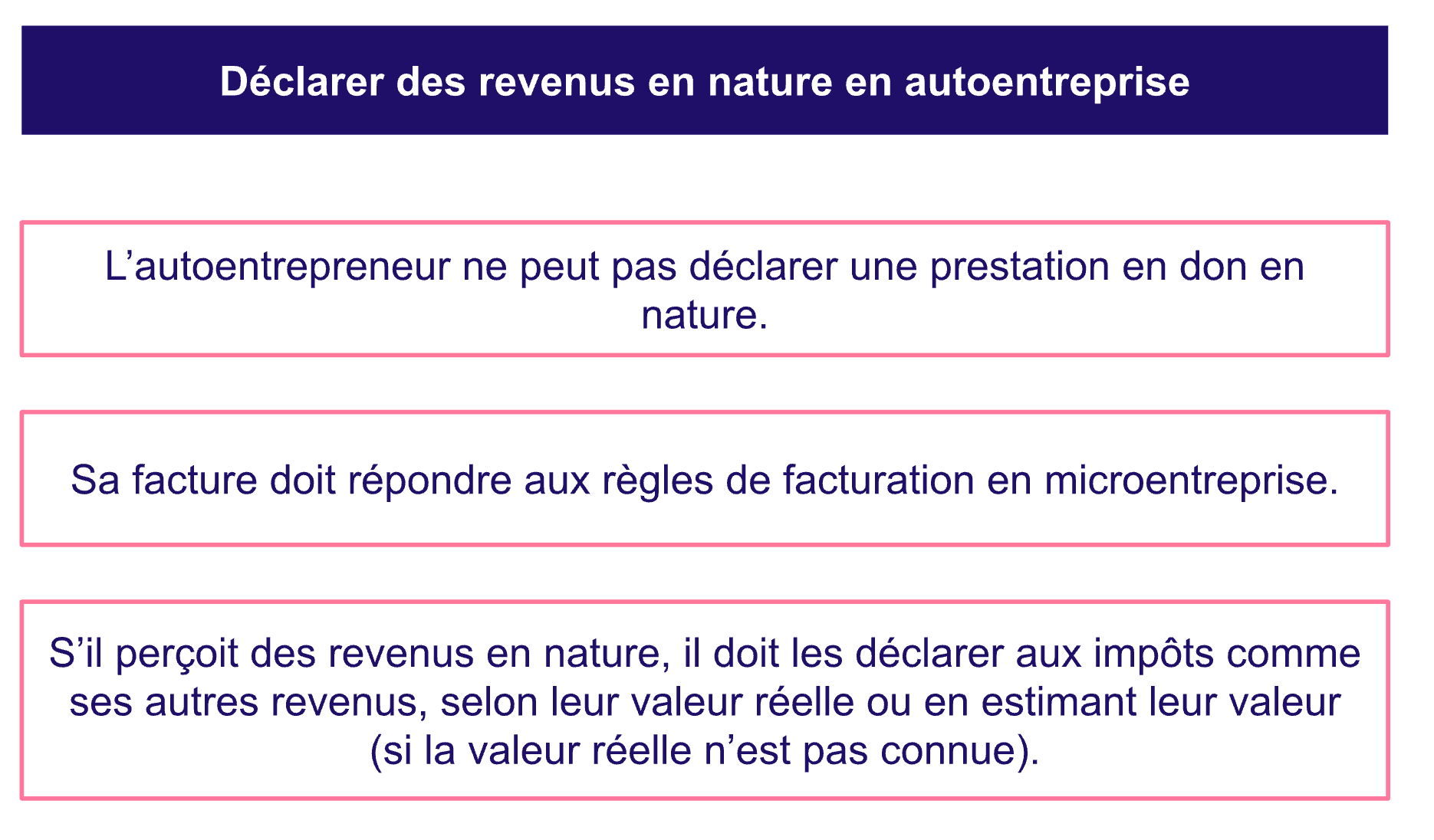

L’autoentrepreneur ne peut pas déclarer un don en nature sur une facture. En revanche, s’il perçoit des revenus en nature, il doit les déclarer au même titre que ses autres revenus (BIC ou BNC). Les revenus en nature doivent donc être déclarés selon leur valeur réelle ou, si elle n’est pas connue, selon leur valeur estimée. Focus.

Définition d’un paiement en nature

L’expression "payer en nature" correspond à une rémunération qui n’est pas réalisée en argent. Le paiement en nature permet, en règle générale, à un employeur de rémunérer un employé autrement qu’avec de l’argent. Il peut, par exemple, rémunérer ses salariés avec des objets ou des services, en plus de la rémunération principale effectuée en argent. Dans ce cas, la rémunération en nature est considérée comme accessoire, on parle souvent d’avantages en nature.

D’après l’article 3241-1 du Code du travail, la rémunération d’un salarié doit être en espèces, bien que le paiement en nature soit admis. Mais qu’en est-il des microentrepreneurs ? Il ne faut pas confondre revenus en nature et frais professionnels, ou indemnités compensatrices. Les revenus en nature ne sont pas reconnus fiscalement pour l’autoentrepreneur. Il est donc nécessaire d’émettre des factures et de respecter les exigences fiscales en microentreprise.

En revanche, les gérants de SARL ou de SELARL, les présidents ou directeurs généraux de SA et de Selafa, et les présidents et directeurs de SAS peuvent bénéficier des avantages en nature.

Exemple de paiement en nature

Quelle forme peut prendre un paiement en nature ? Les revenus en nature peuvent être :

-

la mise à disposition gratuite d’un logement

-

l’utilisation d’une voiture de l’entreprise

-

des avantages en nature pour les repas (comme les titres restaurant)

-

la fourniture d’un ordinateur, d’une tablette ou d’un téléphone, ou d’un matériel technologique pour l’activité professionnelle.

On comprend qu’un avantage en nature est rare en autoentreprise : en tant qu’indépendant, vous devez investir vous-même dans un ordinateur, une voiture ou un logement pour l’exercice de votre activité autoentrepreneur.

Une association ou un client peut proposer un don en nature à un microentrepreneur, mais c’est une situation plutôt rare. Dans ce cas, l’autoentrepreneur doit déclarer tous ses revenus, même ceux perçus en nature.

Voici un tableau qui résume les différents types d’avantages en nature que l’on trouve dans le cadre d’une entreprise.

| Type d’avantages en nature | Exemples |

|---|---|

Avantage en nature logement |

un salarié est hébergé dans un logement acquis ou loué par son employeur |

Avantage en nature voiture |

l’employeur met à disposition un véhicule pouvant être utilisé à titre professionnel et privé |

Avantage en nature repas |

des repas sont fournis dans le cadre de l’activité professionnelle (ou des titres restaurant peuvent être proposés) |

Avantage en nature technologies |

l’employé peut utiliser un téléphone, une tablette ou un ordinateur pour l’exercice professionnel et le cadre privé. |

Comment déclarer vos revenus en nature en microentreprise ?

Les revenus en nature pour l’autoentrepreneur ne permettent pas d’éviter l’obligation de déclaration d’impôts. Si l’autoentrepreneur perçoit un revenu en nature, il doit le déclarer au même titre que ses autres revenus (dans sa catégorie d’activité habituelle).

Les revenus en nature en autoentreprise doivent donc être déclarés selon leur valeur réelle ou estimée, à défaut de connaître la valeur réelle.

Les salariés, eux, profitent généralement d’une déclaration pré-remplie comprenant le montant des salaires perçus et des avantages en nature. Ce n’est pas le cas pour l’autoentrepreneur qui doit remplir lui-même ses revenus annuels et qui doit estimer la valeur des paiements en nature perçus dans l’année.

En résumé, il faut déclarer une prestation en don en nature en autoentrepreneur. Vous devez facturer vos services selon les règles de facturation en microentreprise. Si vous percevez des revenus en nature, vous devez les déclarer comme les autres revenus selon la valeur réelle des paiements en nature ou selon leur valeur estimée.

FAQ

❓ Qu’est-ce qu’un cadeau en nature ?

"Un cadeau en nature est une rémunération qui n’est pas faite avec de l’argent (non monétaire) perçu par un salarié. Les cadeaux en nature prennent généralement la forme de biens ou de services gratuits ou dont la valeur est inférieure au coût réel.

En autoentreprise, les cadeaux en nature sont plus rares que pour les employés. Il est possible, par exemple, de percevoir un service en nature de la part d’une entreprise ou d’une association."

🤔 Est-ce qu’un autoentrepreneur peut faire un don ?

"L’autoentrepreneur ne peut pas faire un don en nature à un client. Il n’est pas possible de déclarer une prestation de services en don en nature sur vos factures.

Vous devez donc faire une facture en indiquant votre catégorie (prestation de services ou livraison de bien), comme habituellement. Il n’est donc pas possible de bénéficier d’avantages fiscaux avec les dons en nature en microentreprise."

🤚 Quel est le montant à atteindre pour pouvoir déclarer un cadeau reçu offert ?

"Le cas des cadeaux d’entreprise est une règle spécifique dans la déclaration d’impôts. Les règles diffèrent si les cadeaux ont été offerts aux employés ou aux clients (ou partenaires) de l’entreprise.

Lorsque la valeur totale des cadeaux dépasse 3 000 €, l’entreprise doit effectuer une déclaration de valeur.

À savoir que le montant maximal d’un don manuel est de 15 000 €, au-delà, il est nécessaire de faire une déclaration."

🧑💻 Quel est le plafond URSSAF pour les chèques cadeaux en 2024 ?

"Le plafond URSSAF d’un chèque cadeau s’élève à 193 € par événement et par salarié en 2024. Les chèques cadeaux peuvent être cumulés à condition de ne pas excéder 5 % du plafond mensuel de la Sécurité sociale (193 €).

Ce montant est alors exonéré des cotisations et des contributions de Sécurité sociale."