Le projet de loi et l’étude d’impact de la réforme des retraites en cours venant d’être publiés (cf. sources en bas de l’article), nous voulions faire un petit zoom sur les impacts potentiels pour les indépendants, sans rentrer dans des débats et de façon la plus objective possible. Les documents étant conséquents, nous apporterons de nouvelles mises à jour.

Quel est votre régime “spécial/autonome”?

Pour commencer, faisons un rapide point sur les régimes spéciaux/autonomes dont dépendent les indépendants parmi les 42 dont on entend régulièrement parler. Pour cela, il faut revenir à la définition d’indépendant, car le régime de retraite dont vous dépendez dépend de votre statut et de votre activité (notamment les activités réglementées).

Ainsi :

-

Président/dirigeant de SAS(U): vous êtes assimilé salarié, vous cotisez au régime général de base et à la complémentaire AGIRC/ARRCO

-

Entrepreneur salarié en CAE : vous êtes salarié, vous cotisez aussi au régime général de base et à la complémentaire AGIRC/ARRCO

-

Gérant d’EURL : vous êtes généralement à la CIPAV ou à la SSI, sauf les activités réglementées (cf. ci-dessous)

-

Micro-Entrepreneur/Auto-Entrepreneur : depuis 2018, vous dépendez du régime général de l’Assurance Retraite (via l’URSSAF). Avant 2018, vous pouviez être affilié à la CIPAV.

-

Activités réglementées : c’est là qu’on retrouve de nombreuses caisses différentes, notamment

-

10 caisses (dont la CIPAV) à la CNAVPL (caisse nationale de l’assurance vieillesse des professions libérales), notamment les professions de la santé exerçant en libéral, les experts comptables…

-

La CNBF pour les avocats

-

L’IRCEC pour les artistes/auteurs

-

La MSA pour les agriculteurs

-

Et quelques autres pour les pêcheurs, les membres de cultes, les gérants de débit de tabac et les parlementaires

-

Les autres régimes sont pour les salariés et les fonctionnaires. Nous vous proposons ici d’étudier les changements pour la SSI et la CIPAV, sachant que le régime de base de la CIPAV est commun avec les autres caisses de la CNAV. Comme la plupart des caisses, il y a un régime de base et un régime complémentaire autant pour la SSI que pour la CIPAV.

Le régime de base de la SSI est équivalent à celui de la retraite de base du régime général depuis 1973, notamment sur le principe de prendre en compte les 25 meilleures années. La complémentaire est spécifique au SSI, c’est un système à points avec l’obtention de points linéairement en fonction des cotisations.

Le régime de base de la CIPAV est celui de la CNAV, commun aux 10 caisses, c’est un régime à points. Le régime complémentaire est spécifique à la CIPAV, il se caractérise par un système à points par palier : une même cotisation par tranche de revenus, avec un nombre de points associés. Les autres caisses de la CNAV ont leur propre régime complémentaire.

Quelques explications techniques

Avant de voir les différences entre le régime actuel et celui envisagé par la réforme avec des courbes, introduisons plus précisément quelques notions.

La différence principale entre un régime à points et un régime basé sur les meilleures années est qu’avec un régime à points, votre retraite est directement proportionnelle aux montants des cotisations de toutes les années (du moins avec le système envisagé), y compris des moins bonnes années, alors qu’avec le régime existant, d’éventuelles mauvaises années ne sont pas prises en compte.

À noter tout de même qu’en fonction du paramétrage de ces 2 types de régimes, il peut y avoir des différences notables. Il suffit de regarder les fonctions de calcul des retraites :

Régime général = salaire moyen des 25 meilleures années * taux de pension * nb de trimestres validés / nb trimestres requis

Régime par points = somme(cotisations (rapportant des points) / coût d’achat du point) * valeur de service du point * taux de décote/surcote

Le nombre de points engrangés sur toute la carrière revient en quelque sorte à faire une moyenne de ses salaires sur toute sa carrière, au lieu de ne considérer que les 25 meilleures années.

Cependant, on ne peut pas comparer que ces paramètres, il faut aussi regarder les autres paramètres :

-

Le nombre de trimestres validés (aucun lorsque : chômage, moins de 150 heures de SMIC…) et un “taux de pension de base” (de 50 % à taux plein avec décote/surcote fonction du nombre de trimestres validés, automatique seulement à 67 ans) d’un côté,

-

Le taux de décote/surcote (basé sur l’âge pivot/d’équilibre, de +/-5 % par an autour de 64 ans, maximum -10 % à 62 ans - point de débat actuellement qui pourrait changé dans le projet définitif) et l’évolution des valeurs (d’achat et de service) des points de l’autre.

La comparaison est donc loin d’être simple, mais plusieurs indicateurs permettent de comparer les résultats de chacun des calculs :

-

Le taux de rendement : c’est un indicateur assez brut donnant le ratio entre le montant de retraite perçu annuellement et la totalité des cotisations versées (y compris celles ne donnant pas de points pour être exhaustif).

-

Le montant des cotisations versées : c’est un autre indicateur assez brut permettant notamment de nuancer le taux de rendement, car même si le taux de rendement est supérieur, si les cotisations versées baissent, la retraite perçue peut être plus faible. Aussi, cela impacte la somme qu’on peut alors potentiellement investir ou ne plus investir sur des assurances retraite par capitalisation.

-

Le taux de remplacement : cet indicateur représente mieux le ressenti de chacun au moment du passage à la retraite, c’est le ratio entre le montant net de sa retraite de son dernier revenu net (en net c’est important, car les cotisations sociales sont différentes sur une pension de retraite et un revenu).

Passons à une analyse de ces indicateurs pour la SSI et la CIPAV. A noter que ces comparaisons sont faites en euros constants (car sinon les hypothèses deviennent nombreuses et peu réalistes - sur l’inflation, les fluctuations des points…). Pour comparer équitablement les 2 systèmes, l’analyse ne prend pas en compte la transition entre les 2 systèmes qui est un mix entre les 2 et fausse l’analyse.

Enfin, toutes les “subtilités” autour de la pénibilité, de l’invalidité, des retraites minimums, des pensions de réversion, de la maternité, des enfants ne sont pas prises en compte (du moins pour le moment - c’est de plus en plus complexe à calculer).

Impact de la réforme sur les cotisations

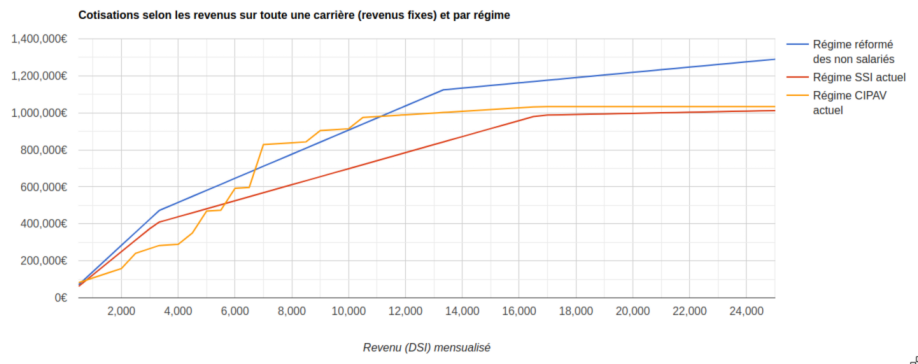

Voici le profil des cotisations au SSI, à la CIPAV et avec la réforme en fonction des revenus (notez les 2 points d’inflexion de la courbe bleue à 1 PASS et 3 PASS, les salariés n’auront qu’un seul point d’inflexion à 3 PASS):

On note une nette augmentation des cotisations autant pour la SSI que pour la CIPAV (sauf pour des revenus nets entre 6k€ et 12k€ mensuels de la CIPAV où la complémentaire augmente rapidement aujourd’hui - mais avec un effet bénéfique sur le niveau de pension, cf. ci-dessous). À noter aussi que plus de cotisations obligatoires signifient moins d’argent à placer sur des retraites privées par capitalisation.

Il a été annoncé une compensation de cette augmentation de cotisations retraite par une baisse de la CSG et de la CRDS (en alignant l’assiette de calcul sur les autres cotisations, c’est-à-dire en enlevant les cotisations sécurité sociale de la base de calcul), mais pour le moment, cela n’est pas totalement clair.

Le projet de loi mentionne le fait que l’augmentation des cotisations retraite sera compensée par une baisse de l’assiette des cotisations (du moins pour les cotisants à la SSI), toutes alignées sur un revenu net calculé forfaitairement avec un abattement sur le revenu "super-brut" (revenu net + cotisations, i.e ce qui est mis en compte 6 de votre société au titre de rémunération ou votre BNC/BIC). Ce taux sera fixé par ordonnance, il y a une hypothèse à 30 % pour ce taux dans l’étude d’impact. Nous devons faire une mise à jour des simulations pour prendre cette hypothèse en compte.

Pour mieux comprendre en détail

La réforme prévoit pour le moment un changement du mode de cotisations permettant d’obtenir des points, le même pour tous (“universel”). En réalité, il y a un aménagement pour les non-salariés. Il n’y aurait plus de régime de base et de régime complémentaire.

La réforme prévoit un taux fixe de 25,31 % du salaire brut rapportant des points avec une valeur initiale d’achat de 10 €, et ce jusqu’à 3 PASS (Plafond Annuel de la Sécurité Sociale ~40k€). S’ajoute une cotisation contributive de 2,81 % sur tout le salaire de tout le monde (sans plafond) et ne rapportant aucun point.

Pour les indépendants (non salariés), la base de calcul des cotisations n’est pas le salaire brut, mais les revenus déclarés (DSI typiquement).

Comme cela représenterait globalement une très grosse augmentation des cotisations par rapport au système actuel, les indépendants auraient un taux plus faible de 10,13 % au lieu de 25,21 % (cas des salariés) pour les revenus entre 1 PASS et 3 PASS.

Donc au final, 28,12 % jusqu’à 1 PASS, 12,94 % entre 1 PASS et 3 PASS, 2,81 % au-dessus.

Voyons maintenant si plus de cotisations améliorent la retraite in fine.

Impact de la réforme sur le montant des retraites

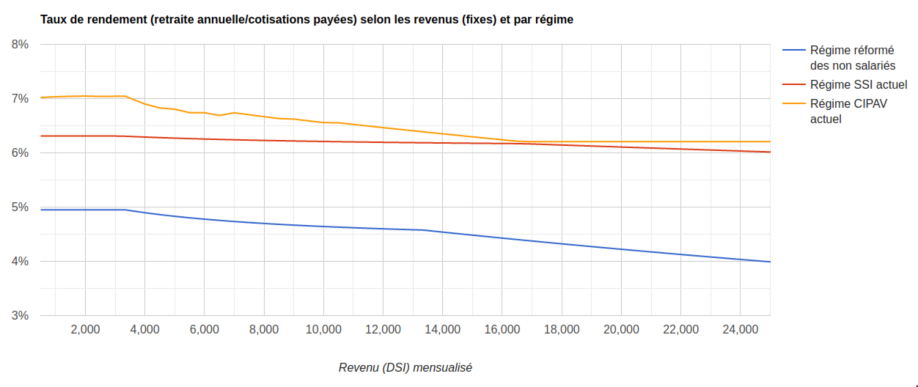

Pour analyser cela, il faut regarder les 2 autres indicateurs : taux de rendement et taux de remplacement. Voici les courbes du taux de rendement fonction des revenus (de la DSI mensualisés):

On constate que le rendement de la retraite actuelle de la SSI est bien supérieur à celui du régime réformé envisagé. Pour la CIPAV, le rendement est encore meilleur.

Cela signifie donc que pour 1 € cotisé, le régime réformé donnera un bien moins bon rendement.

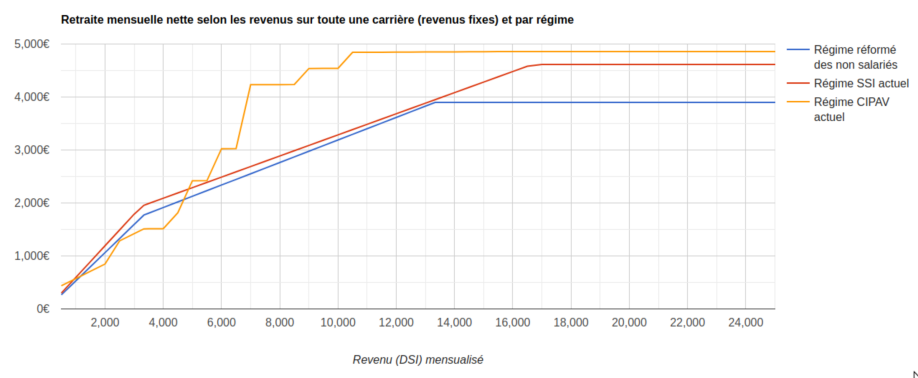

Voyons l’effet cumulé de la hausse des cotisations et de la baisse du rendement, avec le niveau de pension en fonction des revenus (en prenant pour hypothèse qu’il est fixe sur toute la carrière):

Ce qu’on peut en déduire c’est que le système envisagé capera les retraites à environ 3 900 € au lieu d’environ 4 600 € aujourd’hui à la SSI (4 800 € à la CIPAV). Les niveaux de pensions sont très proches de ce qu’ils peuvent être à la SSI aujourd’hui, c’est l’effet conjugué de la hausse des cotisations et de la baisse du rendement qui le permet. Pour la CIPAV, les cotisations à la complémentaire plus élevées ou équivalentes au système envisagé par la réforme dans la tranche 6k€/12k€ font que la retraite va bien diminuer sous l’effet du taux de rendement qui diminue.

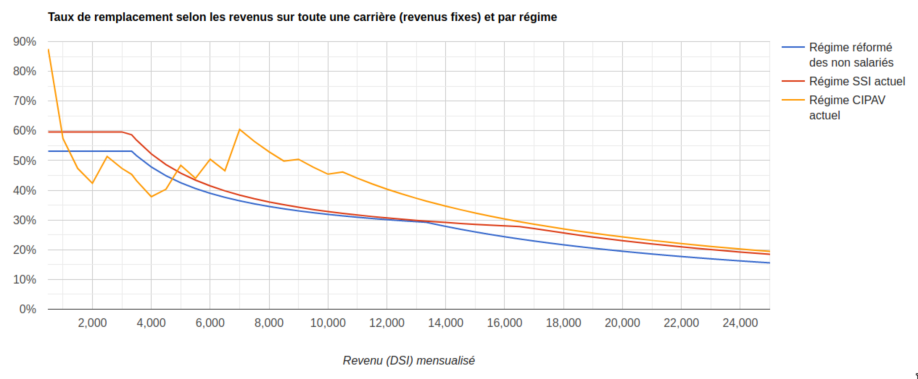

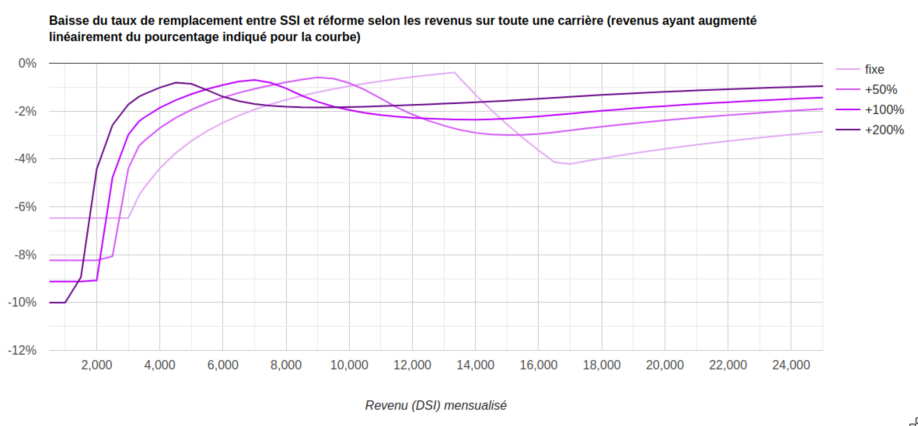

Dernier indicateur, le taux de remplacement selon des revenus fixes sur toute la carrière dans ce premier graphique :

Logiquement, ce graphique est équivalent à celui sur le montant de retraite nette (le précédent). Par contre, les hypothèses de cette simulation cachent l’effet de la méthode de calcul sur l’ensemble de la carrière (avec des points) versus les 25 meilleures années pour la retraite de base de la SSI (la CIPAV étant un régime entièrement à point, c’est équivalent). Pour cela, voyons l’effet de différentes augmentations linéaires des revenus sur toute la carrière sur l’écart de taux de remplacement entre le SSI et le régime réformé :

Lecture : pour un revenu de 1000 € en début de carrière, sans augmentation, le taux de remplacement est 6,5 % plus bas avec la réforme, avec une augmentation linéaire jusqu’à un salaire de 1500 € en fin de carrière (+50 %), le taux de remplacement baisse de 8,2 % avec la réforme, etc.

Le modèle de revenus retenu est une augmentation linéaire (par simplicité), mais cela suffit à montrer que la baisse du taux de remplacement est bien plus importante pour les revenus inférieurs à 2 000 € mensuels, sauf lorsqu’ils augmentent vraiment beaucoup (par exemple +200 % = multiplié par 3). En fait, la règle des 25 meilleures années étant plafonnée à des revenus inférieurs au PASS (3 333 €), il est assez logique que cela impacte particulièrement les revenus inférieurs au PASS sur la plus grande partie de la carrière.

Il faut également prendre en compte que la rémunération d’un TNS est généralement beaucoup plus fluctuante qu’un salarié. Avec la suppression du régime complémentaire, une forte année ne compensera plus forcément une faible année.

À retenir

Il faut attendre le projet final que le gouvernement dévoilera, mais en l’état, nous sommes toujours sur la base des éléments donnés dans le rapport Delevoye (et le retrait conditionnel de l’âge pivot/d’équilibre du 11/01/2020). Les indépendants paieraient globalement plus de cotisations (sauf quelques affiliés de la CIPAV), avec un taux de rendement inférieur, ce qui permettrait de conserver des niveaux de retraites semblables (sauf en cas de grosses variations de revenus pour les revenus inférieurs au PASS).

Sources :

-

Textes de référence : projet de loi et étude d’impact

-

Projets initiaux : rapport Delevoye et communiqué de presse du 1er ministre du 11/12/2019