Vous êtes auto-entrepreneur et comme tout le monde vous devez déclarer vos revenus chaque année. La déclaration des revenus 2025 se fera au printemps 2026. Ce guide vous explique quand déclarer, quoi préparer et comment procéder, avec ou sans versement libératoire.

Pour le détail case par case sur le formulaire 2042-C-PRO, consultez notre guide dédié au formulaire 2042-C-PRO.

Quand faire sa déclaration d’impôt en auto-entrepreneur en 2026 ?

La déclaration des revenus 2025 s’effectue au printemps 2026, sur impots.gouv.fr. Le calendrier précis est communiqué par l’administration en avril, la date limite varie selon votre département, généralement entre fin mai et mi-juin 2026.

La déclaration en ligne est obligatoire pour tous depuis 2019. Sauf exception (zone sans accès internet), le formulaire papier n’est plus accepté.

Ce que vous déclarez en 2026 : votre chiffre d’affaires encaissé du 1er janvier au 31 décembre 2025. Pas votre bénéfice, pas votre revenu net, votre CA brut total. L’administration applique elle-même l’abattement forfaitaire.

Ce qu’il faut préparer avant de déclarer

Avant d’ouvrir votre déclaration, rassemblez :

-

Votre attestation fiscale annuelle URSSAF : téléchargeable dans votre espace sur autoentrepreneur.urssaf.fr, rubrique "Mes attestations". Elle récapitule votre CA déclaré par trimestre/mois sur l’année. C’est votre référence officielle.

-

Le total de votre chiffre d’affaires par type d’activité si vous en avez plusieurs (vente + service, par exemple)

-

Le nombre de mois d’activité si vous avez créé ou cessé votre auto-entreprise en cours d’année 2025

-

Si vous avez le versement libératoire : le total des versements libératoires déjà payés à l’URSSAF (visible dans votre attestation URSSAF)

Quand est-ce que je dois payer mon impôt sur le revenu en auto-entreprise ?

Vous payez l’impôt sur le revenu de l’année N par des prélèvements mensuels ou trimestriels à la source calculés sur votre dernière déclaration.

Vous faites votre déclaration pour l’année N en avril/mai/juin N+1, ce qui permet aux impôts de calculer s’il y a un trop-perçu ou un solde à payer par rapport à ce qui a déjà été collecté.

Exemple concret : vous encaissez 3 000 €/mois en 2025. En 2024, vos revenus étaient plus faibles. Les impôts prélèvent à la source en 2025 sur la base de vos revenus 2023 (N-2 en début d’année, N-1 en fin d’année). Si votre activité a fortement progressé, vous risquez un solde à payer important à l’automne 2026. Anticipez.

Vous pouvez moduler votre prélèvement à la source directement sur impots.gouv.fr si vous estimez que votre revenu 2025 est significativement différent de celui de 2023 ou 2024.

Comment est calculé mon impôt sur le revenu en auto-entrepreneur ?

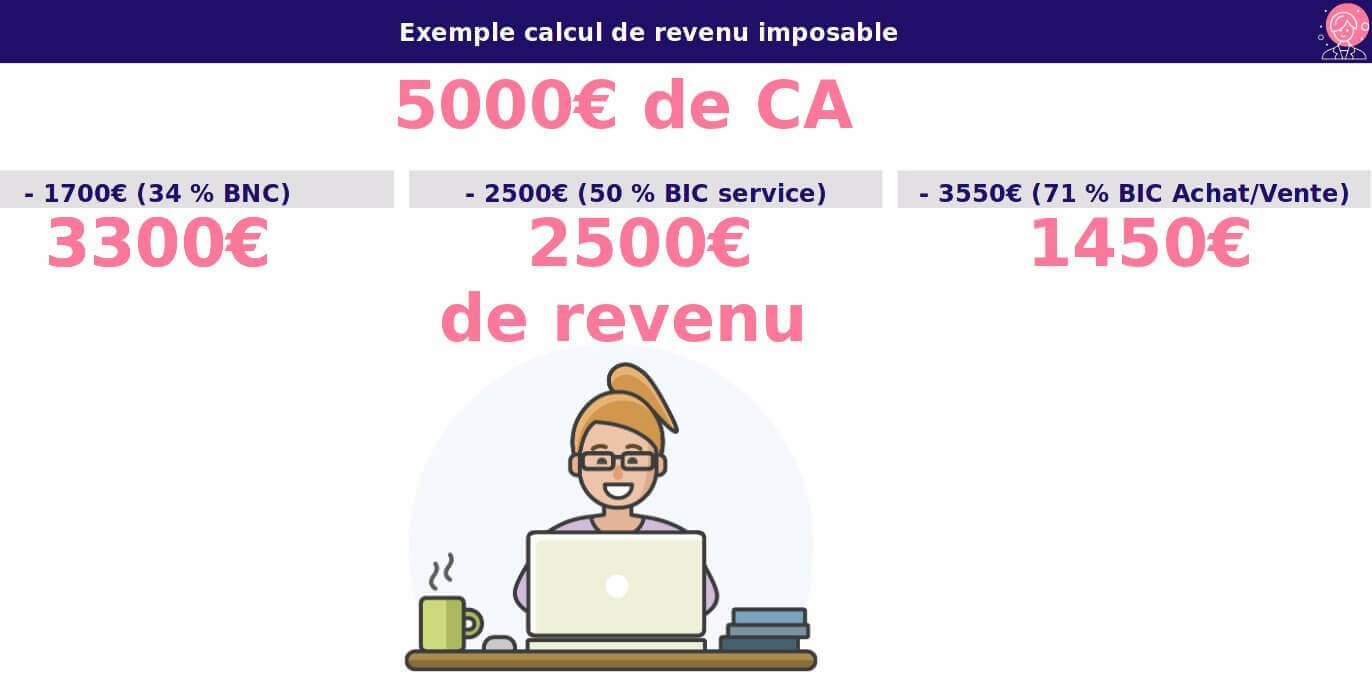

Contrairement à un salarié, l’auto-entrepreneur déclare son chiffre d’affaires brut, pas un revenu net. Un abattement forfaitaire est automatiquement appliqué par l’administration :

-

71 % d’abattement pour les activités d’achat/revente (micro-BIC vente)

-

50 % d’abattement pour les prestations de services commerciales et artisanales (micro-BIC services)

-

34 % d’abattement pour les activités libérales (micro-BNC)

L’abattement minimum est de 305 €.

Exemple : un consultant (BNC) déclare 30 000 € de CA. L’administration applique 34 % d’abattement → revenu imposable = 30 000 × (1 - 34 %) = 19 800 €. C’est ce montant qui est ajouté aux revenus de votre foyer pour le calcul de l’impôt sur le barème progressif.

Déclaration impôt auto-entrepreneur sans versement libératoire

C’est le cas le plus courant. Si vous n’avez pas opté pour le versement libératoire, voici ce qui se passe :

-

Tout au long de l’année, vous avez payé vos cotisations sociales URSSAF uniquement (pas d’impôt versé à l’URSSAF)

-

Votre impôt est calculé via le prélèvement à la source par les impôts, sur la base de vos derniers revenus déclarés

-

Au printemps 2026, vous déclarez votre CA 2025 sur le formulaire 2042-C-PRO, cases 5KO, 5KP ou 5HQ selon votre activité

-

L’administration recalcule votre impôt réel, compare avec ce qui a déjà été prélevé à la source, et régularise en août/septembre 2026

Ce que vous déclarez dans les cases (sans versement libératoire) :

| Type d’activité | Case à remplir |

|---|---|

Achat-vente de marchandises (BIC, abattement 71 %) |

5KO |

Prestations de services commerciales ou artisanales (BIC, abattement 50 %) |

5KP |

Prestations de services libérales (BNC, abattement 34 %) |

5HQ |

Déclaration impôt auto-entrepreneur avec versement libératoire

Si vous avez opté pour le versement libératoire, vous avez déjà payé votre impôt tout au long de l’année, en même temps que vos cotisations sociales URSSAF.

Vous devez quand même faire la déclaration annuelle, mais ce n’est pas un second paiement. C’est une déclaration de contrôle qui permet à l’administration de vérifier que vous aviez bien le droit au versement libératoire.

Ce que vous déclarez dans les cases (avec versement libératoire) :

| Type d’activité | Case à remplir |

|---|---|

Achat-vente de marchandises |

5TA |

Prestations de services commerciales ou artisanales (BIC) |

5TB |

Prestations de services libérales (BNC) |

5TE |

Vous n’aviez plus le droit au versement libératoire mais vous l’avez quand même payé ? Il faut corriger la situation : déclarer comme si vous n’aviez pas le VL (cases 5KO/5KP/5HQ), et reporter le montant déjà versé à l’URSSAF en case 8UY (rubrique "Réductions et crédits d’impôts"). Ce report permet de déduire ce qui a été payé de l’impôt calculé.

Comment déclarer ses revenus d’auto-entrepreneur : le guide étape par étape

Étape 1 : Ouvrez votre espace particulier sur impots.gouv.fr

Attention : la déclaration se fait depuis votre espace particulier (impots.gouv.fr), pas depuis votre espace professionnel. L’espace professionnel sert uniquement à la CFE et à la TVA.

Étape 2 : Cochez la bonne case dans "Revenus et charges"

À l’étape 3 de la déclaration en ligne, vous devez indiquer la nature de vos revenus :

-

"Micro-entrepreneur ayant opté pour le versement libératoire" → si vous avez le VL

-

"Revenus industriels et commerciaux professionnels" → si vous êtes en BIC sans VL

-

"Revenus non commerciaux professionnels" → si vous êtes en BNC sans VL

Si vous ne cochez pas la bonne case, les bonnes cases CA n’apparaîtront pas.

Étape 3 : Renseignez votre CA dans la case correspondante

Reportez votre CA annuel brut sans déduire l’abattement, l’administration s’en charge automatiquement. Utilisez votre attestation fiscale URSSAF comme référence.

Si vous avez plusieurs activités (vente + service), renseignez chaque partie dans sa case respective.

Étape 4 : Cas particulier - création en cours d’année 2025

Si vous avez créé votre auto-entreprise en cours d’année 2025, remplissez également :

-

Case 5DB si votre activité est en BIC

-

Case 5XI si votre activité est en BNC

Indiquez le nombre de mois d’activité. Tout mois entamé compte pour un mois entier (une création en mars 2025 = 10 mois, de mars à décembre).

Cases à ne jamais remplir

Case 5HY : ne vous concerne pas. Elle est réservée aux revenus qui n’ont pas encore été soumis aux cotisations sociales. Remplir cette case à tort entraîne une double imposition.

Récapitulatif : toutes les cases en un coup d’œil

| Versement libératoire ? | ||

|---|---|---|

Non |

Oui |

|

BIC achat/revente |

5KO |

5TA |

BIC prestation de service |

5KP |

5TB |

BNC prestation de service |

5HQ |

5TE |

Pour aller plus loin, consultez notre guide complet du formulaire 2042-C-PRO.

Comme d’habitude si vous avez le moindre doute, Superindep.fr est là pour vous aider !