Le versement libératoire est une option très prisée par les autoentrepreneurs, et à juste titre, mais à condition d’y avoir encore le droit. Cette option permet de payer l’impôt directement en pourcentage du chiffre d’affaire, au lieu de payer l’impôt sur le revenu au barème progressif classique (plus on gagne, plus on paie d’impôt en pourcentage de ses revenus), ce qui la rend très avantageuse lorsque les revenus augmentent. C’est pour cela qu’il existe un seuil de revenu au-dessus duquel le versement libératoire ne peut être conservé. Inutile d’être un pro de la comptabilité, cependant c’est un sujet pas aussi simple pour les autoentrepreneurs.

Comment savoir si j’ai encore le droit au versement libératoire ?

Le versement libératoire est conditionné au non dépassement du revenu de référence N-2 par part par rapport au seuil haut de la seconde tranche du barème de l’impot. Pour une année N, il faut donc retrouver son avis d’imposition N-1 sur les revenus N-2, pour récupérer le revenu de référence et le diviser par le nombre de parts. Si le résultat est supérieur au seuil haut de la seconde tranche du barème progressif de l’impôt sur le revenu (voir en détail les plafonds importants en micro-entreprise), alors on n’a plus le droit au versement libératoire pour l’année N.

Ce n’est donc pas en fonction des revenus/chiffre d’affaires de la micro-entreprise qu’on détermine si on a le droit où non au versement libératoire, tous les revenus comptent (y compris Pole Emploi) et la composition de votre foyer pour le nombre de parts (notamment les enfants avec les parts qu’ils apportent).

Il est très important d’avoir bien en tête que tout comme pour la TVA, personne ne vous préviendra que vous n’avez plus le droit au versement libératoire, c’est à vous de vérifier tous les ans. Il arrive que le service des impôts des particuliers fasse la correction, mais de notre expérience cela semble être uniquement manuel à l’appréciation des contrôleurs des impôts qui en ont connaissance (et sans pénalités pour les cas que nous avons eu). Il n’est pas impossible que cela évolue dans les années à venir étant donné les montants d’impôts en jeu.

A noter que le versement libératoire peut également ne pas être intéressant si on n’est pas ou peu imposable (revenu inférieur à environ 22k€ en BNC par exemple) : vous risquez en effet de payer plus d’impôt via le versement libératoire que via le barème progressif classique. On peut ainsi retenir que si ton taux d’imposition moyen (impôt payé / revenus imposables) réduit du taux d’abattement est supérieur au taux du versement libératoire, alors le versement libératoire est plus intéressant, sinon il n’est pas intéressant.

Par exemple pour un BNC : le taux d’abattement est de 34 %, soit un coefficient de 0,66 (1-34 %) pour retrouver le revenu imposable, donc Taux d’imposition au barème x 0,66 > 2,2 %, ou encore Taux d’imposition au barème > 3,33 % (= 2,2 % / 0,66).

Que faire si je n’ai plus le droit au versement libératoire ?

Il y a trois étapes en fonction de quand on détecte qu’on n’a plus le droit au versement libératoire : pour une année passée, pour l’année en cours et pour l’année à venir. Il faut éventuellement passer par les 3 étapes.

Régulariser le versement libératoire sur la déclaration de revenus pour une année passée

Ce cas est uniquement lorsqu’on détecte qu’on a dépassé le seuil pour une année passée. Plus qu’une seule solution régulariser cela dans la déclaration de revenus de l’année concernée. Par exemple si vous n’aviez plus le droit au versement libératoire en 2022, il faut faire la démarche expliquée ici sur la déclaration des revenus 2022 faite en 2023.

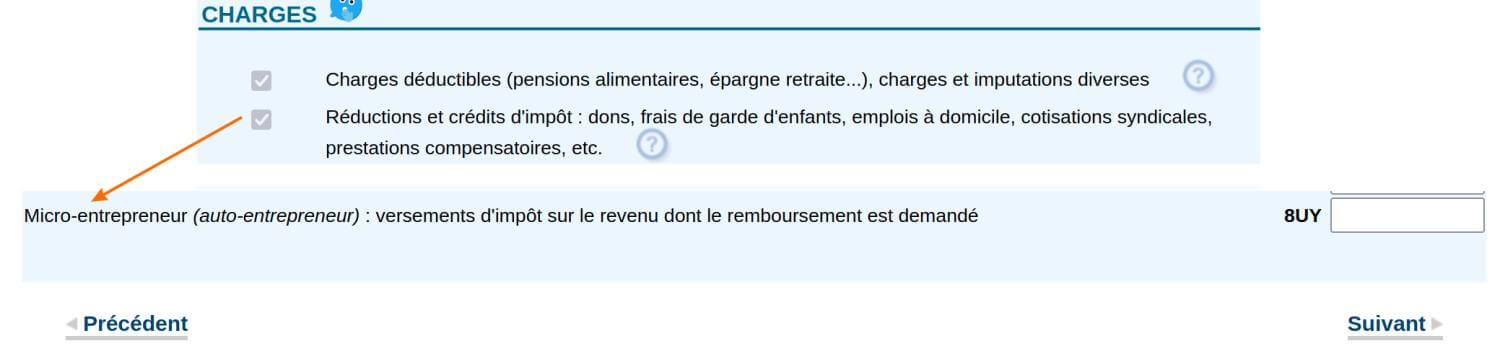

Lorsqu’on a le droit au versement libératoire, on déclare son CA dans des cases spécifiques aux autoentrepreneurs ayant le versement libératoire. Dans ce cas, à l’inverse, on ne va plus avoir le droit d’utiliser ces cases, il va falloir déclarer comme si on n’avait pas le versement libéraroire : l’impôt sera ainsi calculé selon le barème. Cependant, ayant déjà payé du versement libératoire, on va pouvoir le déduire de l’impôt calculé selon le barème : pour cela on va remplir la case 8UY (section "Réductions et crédits d’impôts") avec le montant de versement libératoire payé au cours de l’année (en sommant les montants sur chaque déclaration URSSAF).

ATTENTION : cela induit généralement un rattrapage qui peut représenter une somme assez importante d’impôt à payer en plus = montant d’impôt au barème - versement libératoire déjà payé (entre septembre et décembre de l’année de la déclaration).

Superindep vous aide à vérifier si vous avez le droit au versement libératoire et vous affiche directement le total de versement libératoire payé dans l’année. La déclaration d’impôts est ainsi grandement simplifiée.

Mettre en place le prélèvement à la source pour l’année en cours

Si vous avez détecté que vous n’avez plus le droit au versement libératoire pour l’année en cours, malheureusement il est trop tard pour changer l’option, vous devez continuer à le payer à l’URSSAF. L’année suivante, vous utiliserez également la case 8UY dans votre déclaration de revenus (ne pas oublier !).

Par contre, pour éviter le rattrapage d’impôts évoqué à l’étape précédente, il est préférable de mettre en place le prélèvement à la source en estimant son CA de l’année en cours, déclaré avec les cases des revenus autoentrepreneurs sans versement libératoire.

Arrêter le versement libératoire pour l’année à venir

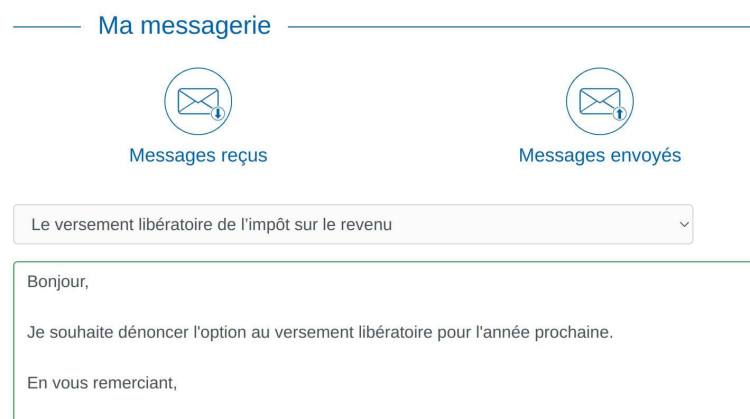

Si vous détecter que vous n’avez plus le droit au versement libératoire pour l’année à venir, il suffit d’envoyer un message à l’URSSAF pour dénoncer l’option du versement libératoire avant le 30 septembre de l’année N pour qu’il soit désactivé au 1er janvier de l’année N+1 (il y a une catégorie faite pour dans la messagerie).

Superindep vous aide à vérifier si vous avez le droit au versement libératoire et à dérouler les différentes étapes décrites ci-dessus. On vous avait dit que la micro-entreprise était simple, pas de comptabilité certes, mais ça n’est pas si simple, faites-vous aider au besoin !