Un auto-entrepreneur peut importer/exporter des marchandises ou des prestations de services en dehors de son pays. Les démarches et les formalités sont différentes si l’auto-entrepreneur travaille avec des pays situés dans la zone de l’Union Européenne ou avec des pays tiers. Pour vous aider à y voir plus clair et connaître l’essentiel des formalités de l’import/export en Europe pour l’auto-entrepreneur, voici un résumé de ce que vous devez savoir si vous importez ou exportez des biens ou des prestations de services, notamment sur le fonctionnement de la TVA intracommunautaire.

L’import export pour les activités d’achat/vente de biens auto-entrepreneur au sein de l’Union Européenne

Vous achetez des biens en Europe ?

En tant qu’auto-entrepreneur, vous pouvez être amené à acheter des marchandises à des pays de l’Union Européenne. C’est le cas si, par exemple, vous avez créé une boutique e-commerce et que vous achetez vos produits en Europe. Dans cette situation, vous êtes concerné par les acquisitions intracommunautaires de marchandises. Que devez-vous faire concrètement ?

-

Si vous avez dépassé le seuil de 460 000 € d’achat de marchandises l’année précédente : vous devez faire une Déclaration d’Échange de Biens (DEB) cette année, dès le 1er mois de l’année civile.

-

Si vous n’avez pas dépassé ce seuil de 460 000 € l’année précédente, mais que vous le franchissez lors de l’année civile en cours : vous devez faire la DEB à partir du mois de franchissement.

-

Si vous ne dépassez aucun seuil, vous n’êtes pas concerné par cette formalité.

Si vous achetez des biens en Europe, vous devez avoir un numéro de TVA intracommunautaire quand vous achetez pour plus de 10 000 €/an à un professionnel européen (ou plusieurs), même si vous êtes en franchise de base de TVA. Pour le cas des marchandises venant de l’extérieur de l’UE, voyez aussi notre guide dédié à la TVA à l’importation pour un auto-entrepreneur.

Vous vendez des biens en Europe ?

Dans votre activité auto-entrepreneur, il se peut que vous vendiez des marchandises en dehors de la France, dans des pays de l’UE. Cela est d’autant plus probable si vous avez une boutique en ligne pour vendre vos produits. Vous êtes donc concerné par la livraison intracommunautaire de marchandises. Vous êtes concerné par les formalités douanières, quand vous n’êtes plus en franchise de base de TVA, vous êtes alors obligé de faire une Déclaration d’Échange de Bien (DEB), mais simplifiée.

Comme pour l’achat de marchandises dans l’UE, vous devez obligatoirement avoir un numéro de TVA intracommunautaire.

Je dois faire une DEB |

Je n’ai pas besoin de faire une DEB |

|

Achat UE |

> 460 000 € |

< 460 000 € |

Vente UE |

Régime de TVA normal ou simplifié |

Franchise en base de TVA |

Seuils DEB/DES : quand devez-vous déclarer ?

Seuils DEB (biens)

-

DEB obligatoire > 460 000 € d’achats intracommunautaires

-

DEB obligatoire dès dépassement du seuil en cours d’année

-

Pas de DEB si aucun seuil franchi

Seuils DES (services)

-

DES obligatoire dès la première prestation de service vendue dans l’UE

-

Déclaration mensuelle avant le 10 du mois suivant

Comment faire une DEB ?

-

Créer un compte sur douane.gouv.fr

-

Saisir les flux de marchandises

-

Envoyer la déclaration chaque mois concerné

Comment faire une DES ?

-

Vérifier le numéro de TVA intracommunautaire du client

-

Remplir la DES en ligne sur douane.gouv.fr

-

Envoyer avant le 10 du mois suivant

L’import/export pour les activités de prestations de services auto-entrepreneur au sein de l’Union Européenne

Vous achetez des prestations de services en Europe ?

Vous êtes auto-entrepreneur et vous achetez des prestations de services à un (ou plusieurs) pays de l’Union Européenne ? Par exemple, vous souhaitez créer un site internet pour votre activité professionnelle et vous faites appel à un professionnel basé en UE en dehors de la France ? Dans ce type de situation, vous êtes concerné par l’acquisition intracommunautaire de prestations de services. Vous n’avez aucune formalité douanière à effectuer tant que vous achetez vos prestations de services au sein de l’UE. Vous êtes tout de même tenu d’avoir un numéro de TVA intracommunautaire et produire des factures en règle.

Vous vendez des prestations de services en Europe ?

4e cas possible : vous vendez vos prestations de service à des clients européens. Par exemple, vous êtes développeur web et vous créez et assurez la maintenance de sites internet professionnels dont le siège social des entreprises est situé au sein de l’UE. Dans ce cas, vous êtes concerné par la livraison intracommunautaire de prestations de services. Vous êtes obligés de remplir une Déclaration Européenne de Services (DES).

La DES est disponible en ligne et doit être déclarée mensuellement. Elle doit être déclarée au plus tard le 10e jour ouvrable du mois suivant le mois d’émission de la facture. Le service en ligne vous permet de consulter et de modifier vos DES, de les stocker et de les enregistrer, de trouver votre historique de DES et d’avoir une confirmation électronique d’enregistrement de vos DES.

Dans cette situation aussi, vous devez obligatoirement disposer d’un numéro de TVA intracommunautaire et produire des factures réglementées.

Je dois faire une DES |

Je n’ai pas besoin de faire une DES |

Quand je vends des prestations de services à des clients européens. J’ai aussi besoin d’un numéro de TVA. |

Quand j’achète des prestations de services au sein de l’Union Européenne. J’ai quand même besoin d’un numéro de TVA. |

Comment facturer vos clients professionnels européens ?

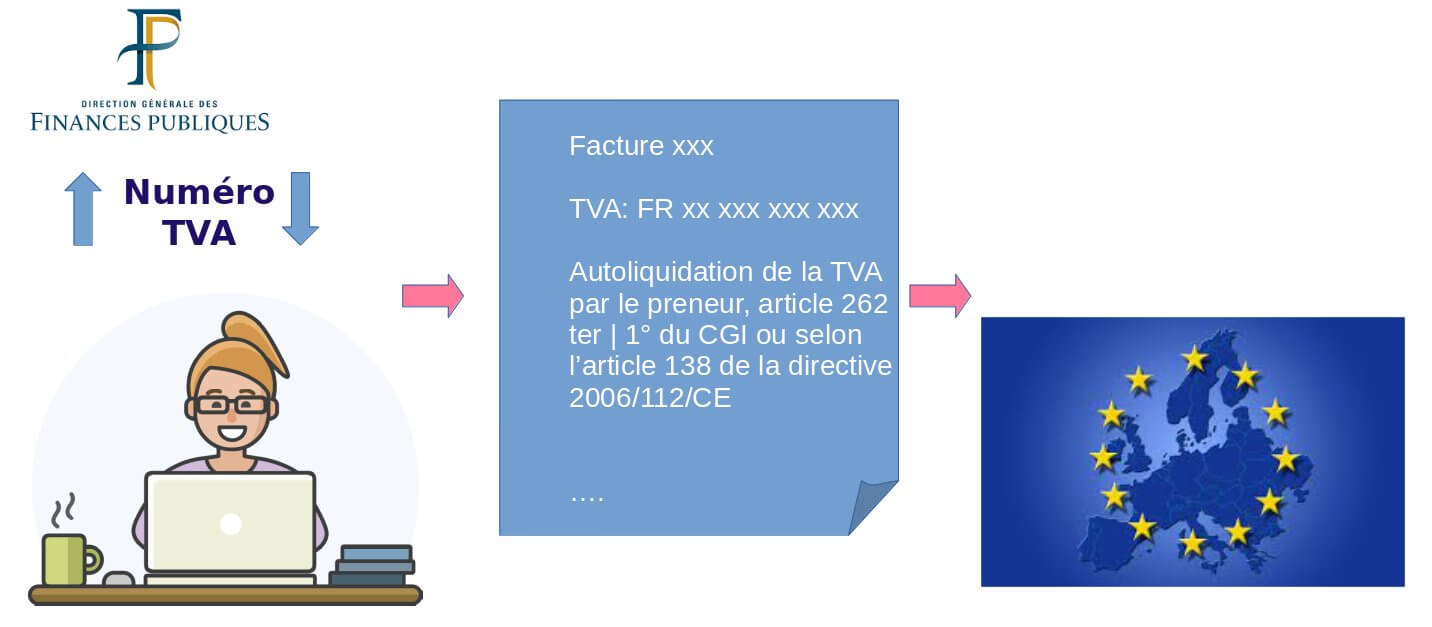

Vos factures auto-entrepreneur pour les pays européens sont à réaliser de la même manière que pour un client en France. Toutefois, vous devez vérifier la validité du numéro de TVA intracommunautaire fourni par votre client européen et indiquer sur la facture les 2 numéros de TVA intracommunautaire : celui de votre client ainsi que le vôtre. Sans oublier la mention "Autoliquidation de la TVA par le preneur, article 262 ter | 1° du CGI ou selon l’article 138 de la directive 2006/112/CE" et le lieu de destination. Cette TVA autoliquidée doit aussi être déclarée au SIE.

Zoom sur la TVA intracommunautaire

La TVA intracommunautaire est la taxe sur la valeur ajoutée des échanges commerciaux entre deux professionnels de pays membres de l’Union Européenne. Elle permet de faciliter les transactions au sein de l’UE. Elle est obligatoire pour des échanges entre deux professionnels. Si vous vendez ou si vous achetez des prestations de services ou des marchandises à des pays européens, vous devez faire une demande de numéro de TVA intracommunautaire. En tant qu’auto-entrepreneur, c’est le Service des Impôts des Entreprises (SIE) dont vous dépendez qui doit recevoir votre demande (par mail ou par courrier). Vous devez leur préciser :

-

Votre statut : dans ce cas précis, l’auto-entreprise

-

La raison de la demande : l’import/export intracommunautaire de marchandises ou de prestations de services

-

Votre activité : achat/vente de marchandises ou de prestations de services

-

Si vous êtes ou non en franchise en base de TVA

Pensez à faire apparaître ce numéro de TVA intracommunautaire et celui de vos clients sur vos factures. Ce genre de choses peut être fait automatiquement si vous utilisez un logiciel de facturation comme celui de Superindep.fr.

Pour vérifier un numéro, vous pouvez utiliser le système VIES, disponible en ligne si vous le souhaitez.