L’autoliquidation de la TVA (ou reverse charge) est un mécanisme de déclaration de la TVA qui s’applique à toutes les entreprises assujetties à la TVA en France : SASU, EURL, SARL, SAS, auto-entrepreneurs et micro-entreprises. Ce système concerne principalement les échanges intracommunautaires (achats et ventes dans l’Union Européenne), les importations de biens hors UE, et la sous-traitance dans le BTP.

Le principe : au lieu de payer la TVA au fournisseur, c’est le client qui doit déclarer et autoliquider la TVA directement aux impôts. Cette opération est neutre fiscalement car on collecte et déduit la TVA sur la même déclaration. Contrairement au fonctionnement habituel de la TVA, l’autoliquidation consiste à inverser le redevable de la taxe : c’est le client qui la paie, et non le vendeur.

Autoliquidation TVA : Définition et principe

L’autoliquidation de la TVA revient à ne pas payer la TVA au fournisseur. En tant que client, vous devez alors déclarer cette TVA autoliquidée aux impôts. C’est une opération sans impact sur le montant de TVA final car vous collectez et déduisez simultanément sur la même déclaration (pour les entreprises redevables de la TVA).

Ce mécanisme simplifie les échanges commerciaux internationaux en évitant aux entreprises de s’immatriculer à la TVA dans chaque pays de l’Union Européenne où elles vendent ou achètent.

| Situation | Autoliquidation ? | Déclaration |

|---|---|---|

Achat de prestation de service UE ou hors UE |

✅ Oui |

CA3 case A3 / CA12 case AB |

Achat de bien dans l’Union Européenne |

✅ Oui |

CA3 cases B2 + 08/09/9B + 17 |

Import de bien hors UE |

✅ Oui |

CA3 cases A4 + I1 à I6 |

Sous-traitance BTP en France |

✅ Oui |

CA3 case A3 |

Vente à un client professionnel UE |

✅ Oui (le client autoliquide) |

DES/DEB aux douanes |

Achat en France auprès d’un fournisseur français |

❌ Non |

- |

Vente à un client hors UE |

❌ Non |

Exonération de TVA |

Dans quels cas l’autoliquidation de TVA s’applique-t-elle ?

Le premier pré-requis est que le client et le fournisseur doivent avoir un numéro de TVA intracommunautaire.

L’autoliquidation ne s’applique que dans ces principaux cas :

-

Avec un fournisseur étranger dans l’UE ou hors de l’UE (on parle aussi de TVA à l’importation pour les biens physiques, détaillée plus bas). Certains fournisseurs hors UE peuvent avoir un numéro de TVA européen et facturer en autoliquidation (notamment pour les services de certaines entreprises américaines).

-

Avec un client dans l’Union Européenne : vous ne lui facturez pas la TVA, vous mentionnez "Autoliquidation de TVA" (ou "Reverse charge of VAT" en anglais). Attention, pour un client hors UE, il n’y a pas d’autoliquidation mais une exonération de TVA.

-

Dans le secteur du BTP en France : les sous-traitants peuvent facturer en autoliquidation à leur donneur d’ordre. Pour un focus métier, voyez aussi notre article sur la TVA en rénovation pour un auto-entrepreneur (taux réduits 10 % et 5,5 %, autoliquidation BTP).

Ce mécanisme d’autoliquidation permet aux entreprises vendant dans un autre pays de ne pas avoir à déclarer la TVA dans chaque pays (car la TVA est généralement due dans le pays de l’acheteur ou de consommation du service ou du bien).

Autoliquidation TVA pour les auto-entrepreneurs et micro-entreprises

Les auto-entrepreneurs et micro-entreprises sont également concernés par l’autoliquidation de la TVA, avec quelques spécificités importantes :

Pour les auto-entrepreneurs en franchise en base (non redevables de la TVA) :

-

Vous devez demander un numéro de TVA intracommunautaire pour vendre à des clients dans l’Union Européenne et facturer en autoliquidation

-

Vous ne pouvez pas déduire la TVA autoliquidée sur vos achats (contrairement aux entreprises redevables)

-

Pour les importations de biens hors UE, vous devez obligatoirement passer en déclaration CA3 mensuelle

Pour les auto-entrepreneurs redevables de la TVA (ayant dépassé les seuils de franchise) :

-

Vous fonctionnez comme toute entreprise classique : déclaration et déduction de la TVA autoliquidée

-

Obligation de déclarer vos échanges intracommunautaires via DES/DEB.

Comment déclarer une dépense en autoliquidation sur la CA3 ?

Le principe de l’autoliquidation d’une dépense est de déclarer l’opération d’achat comme opération imposable sur laquelle la TVA va s’appliquer, puis de déduire cette TVA (si vous êtes redevable).

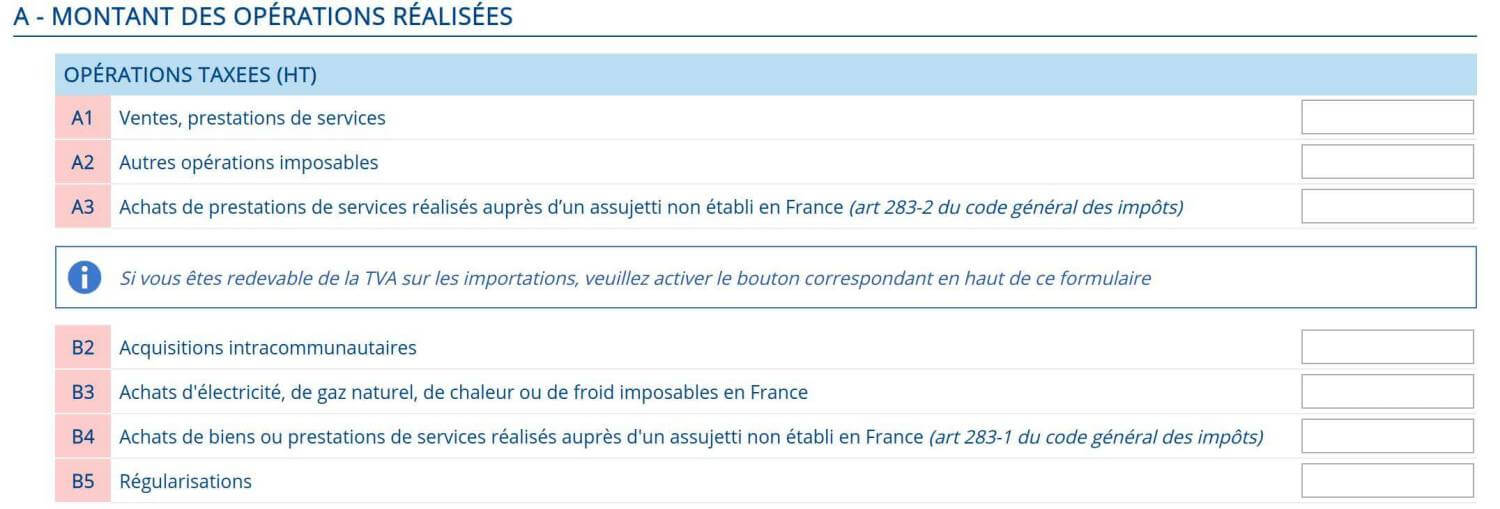

Pour déclarer en opération imposable, utilisez les premières cases de la déclaration de TVA dans la section "Opérations taxées". Voici les cases à utiliser selon les cas (déclaration mensuelle CA3 ou déclaration annuelle CA12) :

-

Achat de biens dans l’UE : cases B2 (+ 08/09/9B + 17) sur la CA3, non géré sur la CA12

-

Achat de biens hors UE (importation) : cas particulier, voir la section dédiée ci-après

-

Prestation de service hors de France (UE ou hors UE) : case A3 sur la CA3, case AB sur la CA12

À noter : toutes les dépenses faites sur place à l’étranger ne sont jamais déductibles en France. Vous payez la TVA du pays où vous effectuez l’achat.

Pour déduire la TVA autoliquidée, reportez-la en case 20 (CA3 et CA12) avec la TVA des autres dépenses déductibles.

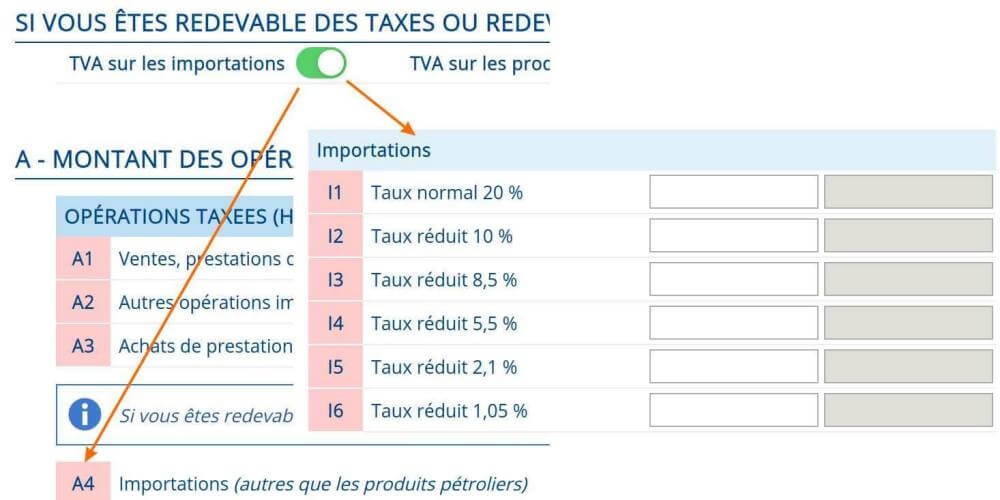

TVA à l’importation et autoliquidation (biens hors UE)

On parle d’importation uniquement pour les biens physiques achetés hors Union Européenne. La TVA à l’importation a changé depuis le 1er janvier 2022 : elle est désormais à déclarer et payer au service des impôts des entreprises (SIE) et non plus aux douanes.

Obligations pour l’autoliquidation de la TVA sur les imports :

-

Déposer des déclarations CA3 mensuelles (obligatoire, même si vous êtes normalement en CA12 annuelle)

-

Pour les non-redevables de la TVA : contacter votre SIE pour activer cette possibilité

-

Les douanes remontent des informations sur les produits importés, la déclaration peut être partiellement pré-remplie

Sur la déclaration CA3, activez la section "TVA à l’importation", puis remplissez les cases A4 + I1 à I6. La TVA à l’importation ne peut pas être déclarée sur une CA12 annuelle.

Si vous n’utilisez pas Superindep, vérifiez que votre solution comptable gère correctement ce nouveau processus depuis 2022.

Comment facturer un client en autoliquidation ? (Exemples de factures)

Concernant les services ou les biens facturés à vos clients, le régime de l’autoliquidation s’applique lorsque le client est situé dans l’Union Européenne (ou dans le cadre de la sous-traitance BTP en France).

Mentions obligatoires sur une facture en autoliquidation

Pour facturer en autoliquidation de la TVA :

-

Facturez HT uniquement (sans appliquer la TVA)

-

Ajoutez la mention obligatoire "Autoliquidation de TVA" (ou "Reverse charge of VAT" en anglais)

-

Indiquez le numéro de TVA intracommunautaire de votre client

-

Ajoutez les autres mentions obligatoires classiques

Exemple de mention sur une facture :

TVA non applicable - Autoliquidation de la TVA

Article 283-2 du CGI

N° TVA intracommunautaire client : FR12345678901

L’outil de facturation gratuit de Superindep vous permet de gérer automatiquement la facturation en autoliquidation.

Déclarations obligatoires pour les ventes en autoliquidation

Il faut déclarer cette autoliquidation à 2 instances :

-

Au SIE (Service des Impôts des Entreprises) : dans votre déclaration de TVA, comme une opération non imposable

-

Aux douanes : via une DES (Déclaration d’Échanges de Services) ou une DEB (Déclaration d’Échanges de Biens)