Si vous êtes autoentrepreneur, la réponse est nette : la loi Madelin ne vous permet aucune déduction fiscale, parce que l’abattement forfaitaire du régime micro est censé couvrir vos charges. Une seule exception utile en pratique : la mutuelle santé Madelin reste accessible et offre des conditions tarifaires avantageuses, sans avantage fiscal. Notre équipe fait le point complet sur ce que dit la loi Madelin en 2026, ce que vous pouvez (et ne pouvez pas) faire, et surtout les vraies alternatives pour alléger vos charges en autoentreprise.

Qu’est-ce que la loi Madelin ?

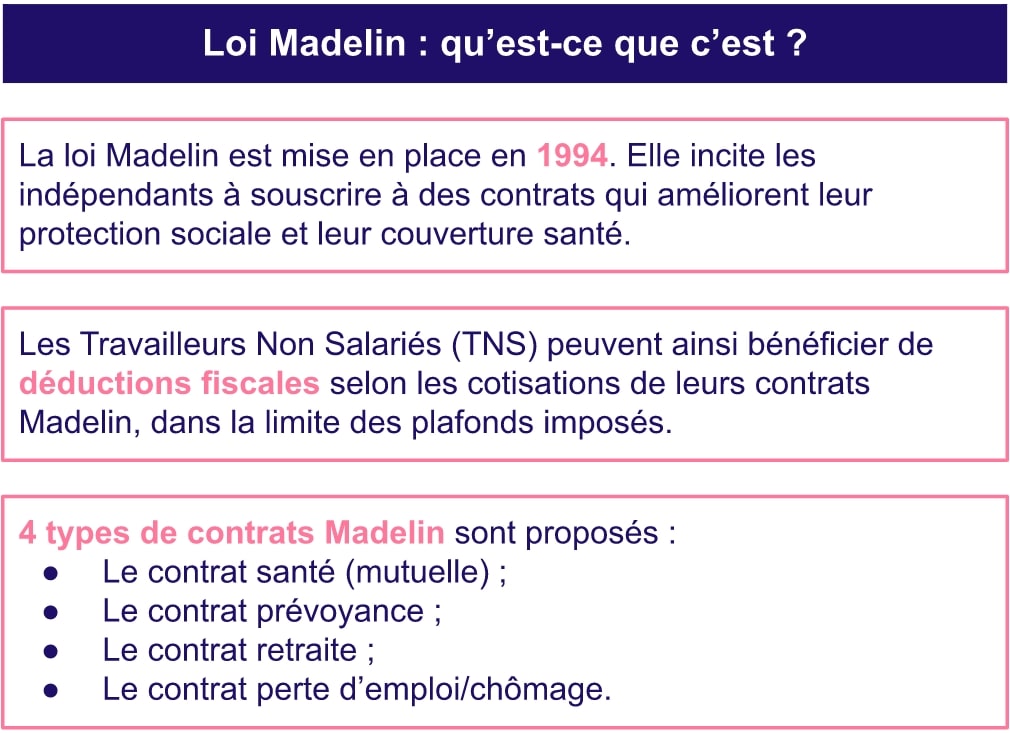

La loi Madelin du 11 février 1994 s’adresse aux Travailleurs Non Salariés (TNS) au régime réel d’imposition, qui exercent une activité BIC (Bénéfices Industriels et Commerciaux), BNC (Bénéfices Non Commerciaux) ou BA (Bénéfices Agricoles). Elle permet aux indépendants de déduire de leur revenu imposable les cotisations versées au titre de contrats facultatifs de prévoyance, santé, retraite ou chômage. Le cadre juridique précis est fixé par l’article 154 bis du Code Général des Impôts.

Le principal avantage de la loi Madelin est donc fiscal : pouvoir réduire son impôt en améliorant sa protection sociale. Les plafonds de déduction varient selon le PASS (Plafond Annuel de la Sécurité Sociale) et le revenu professionnel. En 2026, le PASS est fixé à 48 060 € (arrêté du 22 décembre 2025).

Trois grandes catégories de contrats subsistent en 2026 :

-

Le contrat prévoyance Madelin (incapacité, invalidité, décès)

-

Le contrat santé Madelin (mutuelle complémentaire)

-

L’ancien contrat retraite Madelin, remplacé depuis 2020 par le PER (Plan d’Épargne Retraite)

Le contrat chômage Madelin (perte d’emploi) reste accessible mais devient marginal.

Les TNS au régime réel concernés par la loi Madelin bénéficient d’un avantage à court terme (déduction fiscale immédiate des cotisations) et d’un avantage à long terme (couverture sociale renforcée). Les autoentrepreneurs, eux, sont expressément exclus du volet fiscal.

La déduction Madelin concerne-t-elle les autoentrepreneurs ?

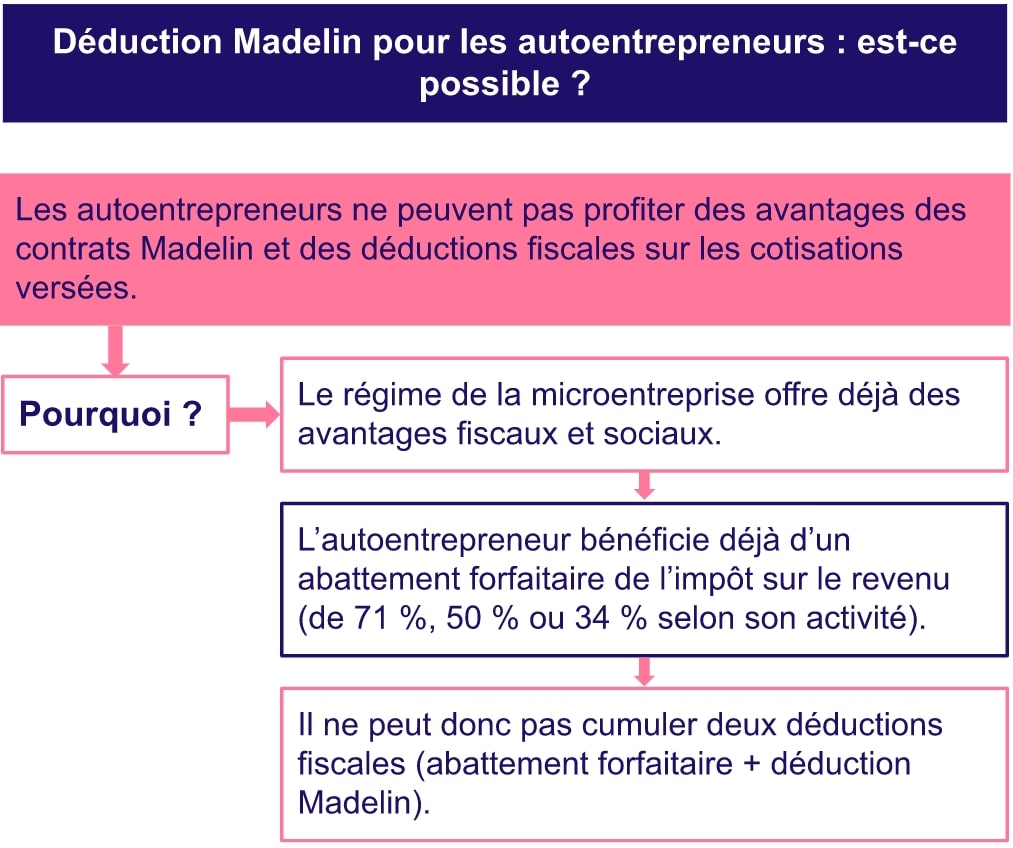

Réponse directe : non, aucune déduction Madelin n’est possible en autoentreprise, et ce quelle que soit votre situation. La règle est structurelle : le régime de la microentreprise applique un abattement forfaitaire automatique sur le chiffre d’affaires, censé couvrir l’ensemble de vos charges professionnelles (assurances, cotisations facultatives incluses). Cumuler cet abattement avec une déduction Madelin reviendrait à déduire deux fois les mêmes charges, ce que le Code Général des Impôts interdit. La règle s’applique que vous ayez opté ou non pour le versement libératoire de l’impôt sur le revenu. +

Pour rappel, en respectant les plafonds de CA 2026 (203 100 € en achat-vente, 83 600 € en prestations de services), vous bénéficiez automatiquement de cet abattement forfaitaire :

-

micro-BIC : 71 % pour les activités d’achat-vente, 50 % pour les prestations de services commerciales et artisanales

-

micro-BNC : 34 % pour les activités libérales

Tant que vous restez dans ce régime, aucune charge réelle n’est déductible, et la loi Madelin ne fait pas exception.

Y a-t-il un intérêt à souscrire un contrat Madelin en autoentreprise ?

La réponse dépend du contrat. Si vous n’avez aucun avantage fiscal Madelin en autoentreprise, certains contrats restent commercialement intéressants car ils sont calibrés pour les indépendants.

-

Contrat prévoyance Madelin : aucun avantage spécifique pour un AE. Mieux vaut comparer avec une prévoyance classique, parfois moins chère.

-

Contrat retraite Madelin (devenu PER depuis 2020) : voir la section dédiée plus bas, le PER reste un levier intéressant via la déduction du revenu global.

-

Contrat chômage Madelin : niche, peu pertinent pour la plupart des AE.

-

Contrat santé Madelin (mutuelle) : c’est l’unique exception utile. Détails dans la section suivante.

Mutuelle santé Madelin : la seule option utile en autoentreprise

C’est l’angle qui mérite votre attention. Une mutuelle santé Madelin est un contrat de complémentaire santé réservé aux TNS, conçu pour leurs besoins spécifiques (couverture renforcée pour les arrêts maladie, garanties hospitalisation, soins courants). Bien que vous ne puissiez pas déduire les cotisations en autoentreprise, vous bénéficiez tout de même de :

-

conditions tarifaires plus avantageuses qu’une mutuelle individuelle classique : les assureurs appliquent les mêmes barèmes que pour les autres TNS

-

garanties calibrées indépendant : remboursement intégral des dépassements d’honoraires, indemnisation forfaitaire en cas d’arrêt maladie, optique et dentaire renforcés

-

un cadre fiscal qui pourrait évoluer : si vous quittez un jour la microentreprise pour le régime réel (entreprise individuelle classique), votre contrat Madelin santé bascule alors automatiquement dans le dispositif de déduction fiscale

À retenir : souscrire une mutuelle santé Madelin en autoentreprise est rationnel, même sans déduction fiscale. Les autres contrats Madelin (prévoyance, chômage), eux, n’apportent aucun avantage spécifique par rapport à un contrat classique.

Quelles alternatives concrètes pour réduire vos charges en autoentreprise ?

Puisque la loi Madelin ne joue pas en votre faveur, voici les vrais leviers pour alléger vos charges et impôts en 2026 :

1. Le versement libératoire de l’impôt sur le revenu

Si vous êtes éligible (revenu fiscal de référence inférieur à 29 315 € par part en 2024 pour un VL en 2026), vous payez votre impôt à taux fixe en même temps que vos cotisations URSSAF : 1 % (achat-vente), 1,7 % (services BIC) ou 2,2 % (services BNC). Pour beaucoup d’AE imposés au-delà de la 1ère tranche, c’est un gain immédiat. Voyez notre guide pour savoir si vous avez intérêt à opter pour le versement libératoire.

2. Le PER individuel (Plan d’Épargne Retraite)

Le PER individuel est ouvert à tous, autoentrepreneurs compris. Vos versements sont déductibles non pas du chiffre d’affaires (impossible en micro), mais du revenu global de votre foyer fiscal dans la limite des plafonds de l’article 163 quatervicies du CGI. C’est l’équivalent moderne du contrat retraite Madelin et c’est utilisable en AE.

3. L’exonération de CFE

Sous certaines conditions (CA inférieur à 5 000 €/an, première année d’activité, certaines zones géographiques), vous pouvez être exonéré de la cotisation foncière des entreprises. Détails dans notre guide pour être exonéré de CFE.

4. L’ACRE la première année

L’ACRE (Aide à la Création ou à la Reprise d’Entreprise) vous permet de réduire vos cotisations sociales URSSAF de 50 % la première année (création avant juillet 2026) ou 25 % (création à partir de juillet 2026), sous conditions d’éligibilité.

5. Vérifier vos taux d’abattement

L’abattement forfaitaire est automatique, mais vérifiez systématiquement votre déclaration : 71 % pour l’achat-vente, 50 % pour les BIC services, 34 % pour les BNC. Une erreur de classification (BIC vs BNC) coûte cher.

À retenir : en autoentreprise, l’optimisation passe par la structure du régime, pas par les déductions comme la loi Madelin.