Une facture doit être conforme aux obligations administratives et légales. En cas de non-respect de ces obligations, des pénalités peuvent s’appliquer. Quelles sont les informations obligatoires sur une facture pour un auto entrepreneur ? Quelles différences y a-t-il entre une facture pour un particulier et une facture pour un professionnel ? Qu’est-ce que la facturation électronique ? Vous avez besoin d’en savoir plus sur la facturation pour votre autoentreprise ? On vous explique tout ce que vous devez savoir.

Quelle est la présentation d’une facture ?

Une facture doit détailler les prestations réalisées ou les marchandises qui ont été vendues. Sa forme et son contenu sont encadrés par la loi. Une facture d’une entreprise ou d’une autoentreprise qui réside en France doit être rédigée en français. Deux exemplaires doivent être créés : l’exemplaire original doit être remis au client et un deuxième exemplaire pour vos comptes en autoentreprise. Des mentions précises doivent y figurer, certaines sont obligatoires et d’autres sont particulières, suivant votre situation ou celle de votre client. Les factures peuvent être produites sous format papier ou électronique et doivent être conservées 10 ans (sous leur format initial : papier ou électronique). Si votre autoentreprise est en France, vous pouvez facturer dans une devise étrangère à condition que cette devise soit convertible et reconnue internationalement. Mais votre livre de compte doit être tenu en euros. Si vous facturez un client en langue étrangère, l’administration française peut exiger une traduction pour un contrôle.

|

Note

|

💬 Résumé express de cet article avec ChatGPT Besoin d’un résumé rapide de cet article ? |

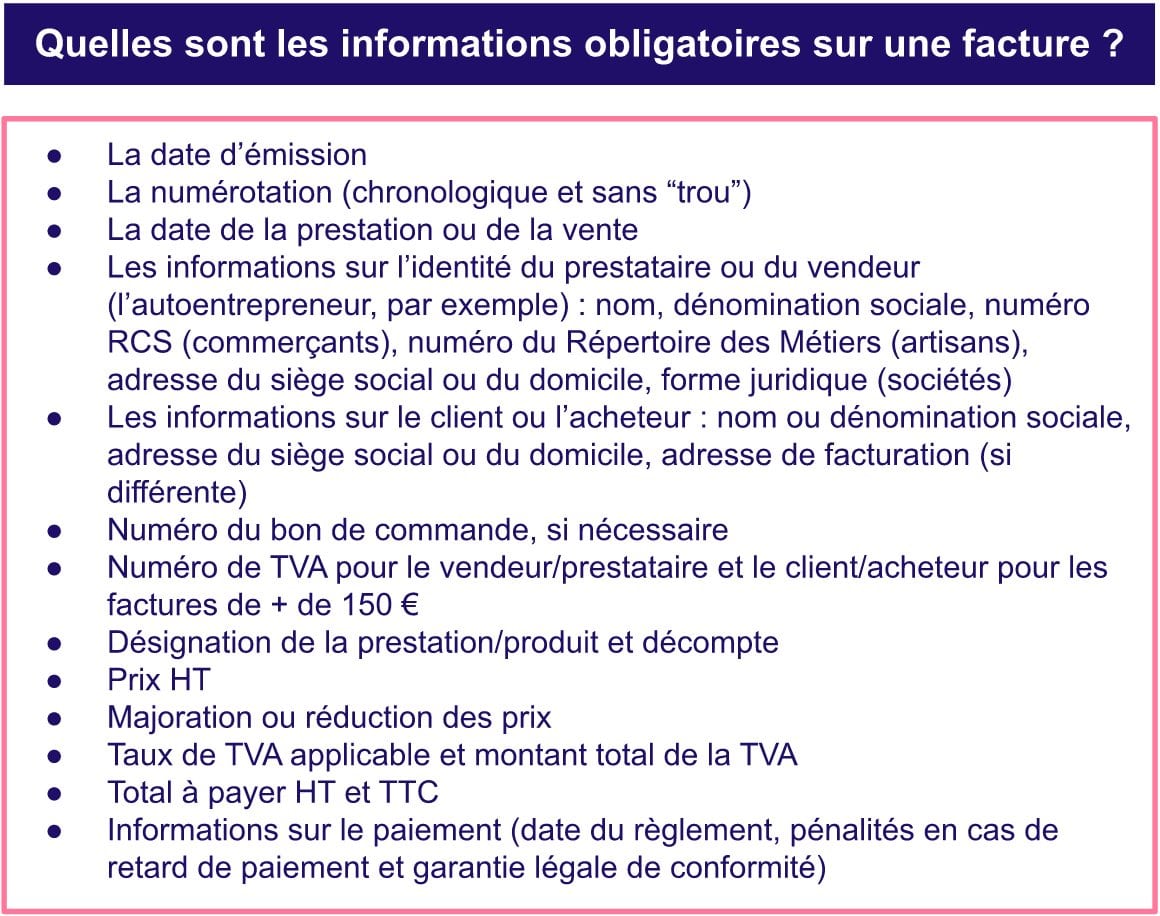

Les mentions obligatoires sur une facture autoentrepreneur

Une facture autoentrepreneur conforme doit obligatoirement comporter les mentions suivantes, regroupées en 3 catégories : informations vendeur, informations client, et détail de la transaction.

Tableau récapitulatif des mentions obligatoires

| Catégorie | Mention obligatoire | Obligatoire ? |

|---|---|---|

Vendeur/Prestataire |

Nom ou dénomination sociale |

✅ Oui |

Numéro SIRET ou SIREN |

✅ Oui |

|

Adresse du siège social ou domicile |

✅ Oui |

|

Numéro RCS (commerçant) ou RM (artisan) |

✅ Oui |

|

Forme juridique (si société) |

✅ Oui |

|

Numéro de TVA intracommunautaire |

✅ Si facture > 150 € |

|

Assurance professionnelle |

✅ Si artisan réglementé |

|

Client/Acheteur |

Nom ou dénomination sociale |

✅ Oui |

Adresse |

⚠️ Facultatif pour particulier |

|

Adresse de facturation (si différente) |

✅ Si applicable |

|

Numéro de TVA intracommunautaire |

✅ Si professionnel redevable |

|

Transaction |

Date d’émission de la facture |

✅ Oui |

Numéro de facture unique et séquentiel |

✅ Oui |

|

Date de la prestation ou vente |

✅ Oui |

|

Désignation précise des produits/services |

✅ Oui |

|

Quantité et prix unitaire HT |

✅ Oui |

|

Montant total HT et TTC |

✅ Oui |

|

Taux et montant de TVA |

✅ Si redevable TVA |

Le numéro de facture doit être unique, séquentiel et sans rupture (ex : FA2025-001, FA2025-002…). Sauter un numéro ou utiliser deux fois le même = 15 € d’amende par facture.

Détail des informations obligatoires pour le vendeur/prestataire

1. Identité complète

Indiquez votre nom complet (ou raison sociale si société), votre numéro SIRET à 14 chiffres (format : 123 456 789 00012), et votre adresse professionnelle ou personnelle si vous travaillez à domicile.

2. Immatriculation professionnelle

Selon votre activité, mentionnez :

-

Commerçants : numéro RCS + ville du greffe (ex : "RCS Paris B 123 456 789")

-

Artisans : numéro au Répertoire des Métiers + département (ex : "RM 75 123456789")

-

Professions libérales : pas d’immatriculation RCS/RM, mais précisez votre activité

3. Numéro de TVA intracommunautaire

Obligatoire uniquement si la facture dépasse 150 € TTC et que vous êtes assujetti à la TVA. Format français : FR + 2 chiffres + SIREN (ex : FR 12 123456789). Retrouvez votre numéro de TVA intracommunautaire ici.

4. Assurance professionnelle

Si vous exercez une activité réglementée (bâtiment, santé, automobile, etc.), mentionnez : nom de l’assureur, numéro de contrat, zone géographique couverte.

Détail des informations obligatoires pour le client/acheteur

1. Nom ou dénomination sociale

Pour un particulier : nom et prénom. Pour un professionnel : raison sociale de l’entreprise.

2. Adresse

Cas particulier : client particulier

Un client particulier peut s’opposer à ce que son adresse personnelle figure sur la facture. Dans ce cas, indiquez simplement "Adresse non communiquée sur demande du client". Pour un professionnel, l’adresse est toujours obligatoire.

3. Adresse de facturation et de livraison

Si différentes de l’adresse principale, précisez-les séparément (notamment pour les ventes de marchandises avec livraison).

4. Numéro de TVA

À mentionner uniquement si votre client est professionnel et redevable de la TVA (pas applicable aux particuliers).

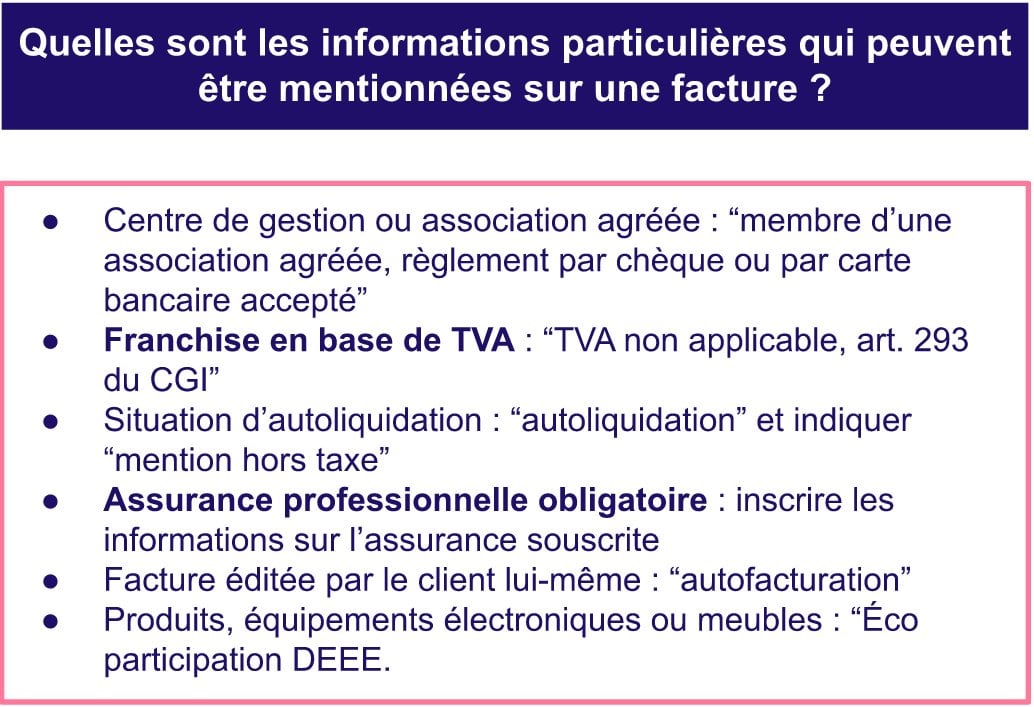

Mentions particulières selon votre situation

En plus des mentions de base, certaines mentions spécifiques sont obligatoires selon votre cas :

1. Franchise en base de TVA (cas le plus courant)

Si vous ne facturez pas la TVA, ajoutez obligatoirement :

"TVA non applicable, art. 293 B du CGI"

Pour comprendre le régime, voyez notre guide sur la franchise en base de TVA en auto-entrepreneur.

2. Autoliquidation de la TVA

Si votre client est redevable de la TVA (BTP, prestations intracommunautaires), ajoutez :

"Autoliquidation" + montant HT uniquement

Plus de détails dans notre guide sur l’autoliquidation de TVA.

3. Client hors Union Européenne

Facturez sans TVA et mentionnez :

"TVA non applicable (Art. 259-1 du CGI ou Art. 44 de la directive 2008/8)"

4. Membre d’une association agréée

Si vous êtes adhérent d’un CGA (Centre de Gestion Agréé) ou AGA :

"Membre d’une association agréée, règlement par chèque et carte bancaire accepté"

5. Produits électroniques, meubles ou équipements

Ajoutez la mention éco-participation :

"Éco-participation DEEE : X,XX € TTC" (montant variable selon le produit)

6. Conditions de paiement

Obligatoire de préciser :

-

Date limite de paiement (ex : "Paiement à réception" ou "30 jours fin de mois")

-

Pénalités de retard : taux d’intérêt légal (4,22 % en 2026) + indemnité forfaitaire de 40 € pour frais de recouvrement

-

Escompte éventuel pour paiement anticipé

L’absence de mention des pénalités de retard = 15 € d’amende, même si le client paie à temps. Ces mentions sont obligatoires sur toutes les factures.

Ne pas oublier les informations obligatoires sur une facture auto entrepreneur

La plupart des logiciels de facturation gèrent correctement toutes ces mentions de façon automatique. C’est le cas par exemple pour superindep facturation qui vous permettra de facturer sans vous soucier des mentions légales spécifiques à votre situation. Elles sont automatiquement ajoutées !

Modèle de facture autoentrepreneur conforme 2026

Exemple de facture avec toutes les mentions obligatoire

Voici un modèle de facture autoentrepreneur respectant les mentions obligatoires :

Ce modèle est conforme aux obligations 2026. Adaptez-le selon votre situation (franchise TVA, autoliquidation, etc.).

Facture électronique obligatoire en 2026

Qu’est-ce que la facturation électronique ?

La facturation électronique (ou e-invoicing) désigne l’émission, la transmission et la réception de factures au format numérique structuré (XML, UBL, etc.), via une plateforme certifiée. Elle se distingue d’une simple facture PDF envoyée par email.

Calendrier de déploiement 2026-2027

La généralisation de la facture électronique pour toutes les entreprises assujetties à la TVA se déploie en 3 phases :

Phase 1 : 1ᵉʳ septembre 2026

Réception obligatoire pour toutes les entreprises

Vous devez être capable de recevoir des factures électroniques, quelle que soit votre taille. Vos fournisseurs pourront vous envoyer des e-invoices via une PDP.

Phase 2 : 1ᵉʳ septembre 2027

Émission obligatoire pour les grandes entreprises et ETI

Les entreprises de + 250 salariés ou + 50 M€ de CA doivent émettre leurs factures au format électronique.

Phase 3 : 1ᵉʳ septembre 2027

Émission obligatoire pour les PME et microentreprises

Tous les autoentrepreneurs et TPE doivent émettre leurs factures B2B au format électronique structuré.

Anticipez dès maintenant : choisissez un logiciel de facturation gratuit compatible avec la norme française. Superindep sera conforme dès 2026.

Pour en savoir plus, consultez l’article 153 de la loi de Finances 2020 et le site officiel impots.gouv.fr.

Facture pour un particulier vs professionnel : les différences

La principale différence entre une facture pour un particulier et un professionnel concerne l’adresse du client et le numéro de TVA. Voici le détail des obligations selon votre type de client.

Un particulier peut-il faire une facture ?

Oui, un particulier peut émettre une facture dans deux cas :

1. Vente occasionnelle de biens

Un particulier qui vend un bien d’occasion (voiture, matériel, mobilier) peut établir une facture ou un simple reçu mentionnant : date, description du bien, prix, identités et signatures des deux parties.

2. Prestation de service ponctuelle

Pour une mission unique et non habituelle (jardinage, déménagement, etc.), un particulier peut facturer. Au-delà de prestations régulières, il doit créer une autoentreprise pour rester dans la légalité.

Obligation de délivrer une facture à un particulier

Cas 1 : Vente de marchandises à un particulier

Facture obligatoire si le client la demande (Art. L441-9 du Code de commerce). Vous pouvez également donner un simple ticket de caisse si le montant est < 150 € TTC et que le client ne demande pas de facture.

Cas 2 : Prestation de services à un particulier

Facture obligatoire dès le 1ᵉʳ euro pour certaines activités réglementées :

-

Bâtiment et travaux publics (BTP)

-

Réparation automobile

-

Services à la personne

-

Artisans du bâtiment (plombier, électricien, etc.)

Pour les autres prestations (conseil, formation, création de contenu), la facture est obligatoire uniquement si le montant dépasse 25 € TTC ou si le client la demande.

En cas de doute, délivrez toujours une facture : c’est votre preuve comptable et juridique en cas de litige ou de contrôle fiscal.

Adresse du client : obligatoire ou facultative ?

| Type de client | Adresse obligatoire ? | Peut s’opposer ? |

|---|---|---|

Particulier |

⚠️ Facultatif |

✅ Oui |

Professionnel (entreprise) |

✅ Obligatoire |

❌ Non |

Administration publique |

✅ Obligatoire |

❌ Non |

En pratique :

Pour un client particulier, inscrivez son adresse complète par défaut (ville + code postal minimum). S’il s’oppose explicitement, notez sur la facture : "Adresse non communiquée sur demande du client".

Pour un client professionnel, l’adresse du siège social est toujours obligatoire, ainsi que son numéro de SIRET et son numéro de TVA s’il est redevable.

Quelles peuvent être les pénalités pour une facture non conforme ?

Si vos factures ne respectent pas les obligations mentionnées ci-dessus, elles ne sont pas conformes aux règles de facturation. Dans ce cas, des pénalités peuvent être appliquées à l’entreprise ou à l’autoentreprise qui a édité ces factures :

-

15 € par information inexacte ou manquante et par facture (plafond de pénalité de ¼ du montant total de la facture)

-

75 000 € maximum d’amende pour une personne physique et 375 000 € d’amende maximum pour une personne morale (une deuxième amende peut s’appliquer s’il y a une nouvelle faute sous 2 ans, à partir de la 1ère sanction).

L’administration peut vous demander de fournir les factures de votre entreprise ou microentreprise pendant 10 ans, en tant que pièces comptables. Pensez donc à bien les conserver pendant ce temps.