Vous êtes face à un problème de sous-traitance ou de rétrocession d’honoraires ? Au cours de son activité, un autoentrepreneur peut être amené à sous-traiter et à collaborer avec des freelances qui exercent une activité professionnelle complémentaire. Toutefois, il n’est pas possible de déduire ses charges dans la sous-traitance. Certains autoentrepreneurs se tournent donc vers la rétrocession d’honoraires. Est-ce autorisé ? Qu’est-ce que la rétrocession en comptabilité ? Comment l’appliquer en autoentreprise ? Existe-il d’autres alternatives ?

Qu’est-ce que la rétrocession d’honoraires ?

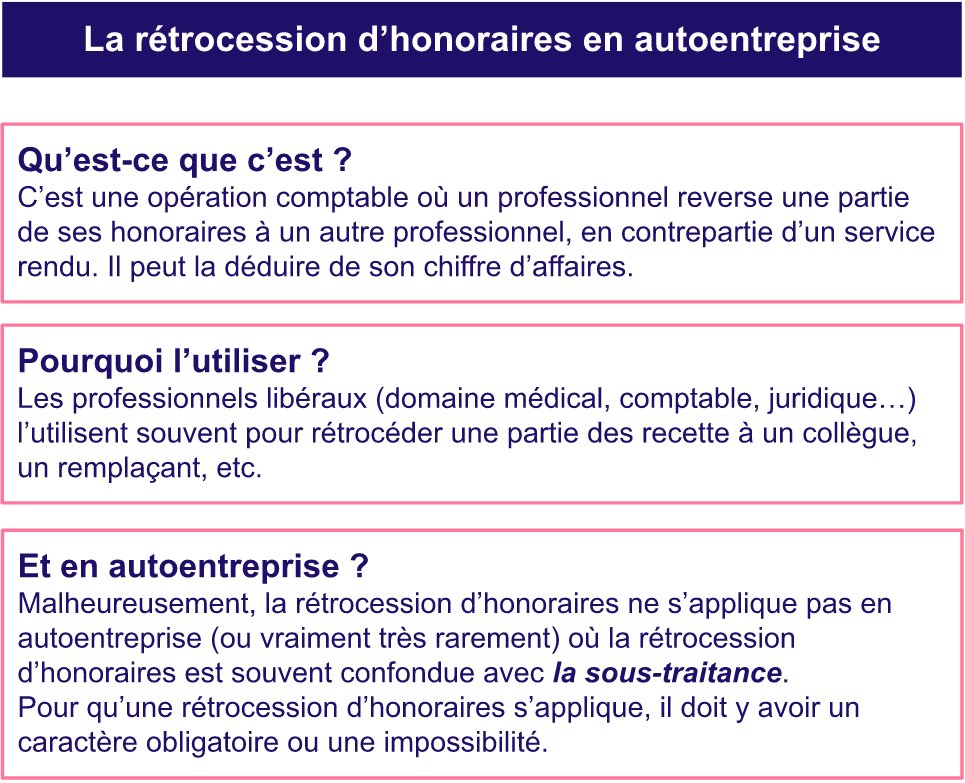

En tant qu’autoentrepreneur, vous avez probablement déjà entendu les termes de sous-traitance, de rétrocession, de frais de débours, de conjoint collaborateur, etc. Avant d’être confronté à ces situations, il est difficile de comprendre de quoi il s’agit réellement. Dans les faits, la rétrocession d’honoraires est un acte comptable qui consiste à reverser une partie des recettes professionnelles perçues à un autre professionnel libéral, en tant que contrepartie pour service rendu. C’est une opération comptable souvent utilisée dans le milieu médical, comptable ou juridique (par les médecins, les avocats, les experts-comptables, etc.).

Dans une opération de rétrocession d’honoraires, le client (par exemple, le patient d’un médecin) n’a pas connaissance de l’échange entre deux professionnels (du médecin qui rétrocède une partie de ses honoraires à son remplaçant, par exemple). La rétrocession d’honoraire est une opération comptable pratique qui permet de déduire une partie de ses recettes (et de ne pas les comptabiliser en tant que chiffre d’affaires, donc de ne pas payer de cotisations sur les rétrocessions), et de rester l’unique interlocuteur avec ses clients. Mais qu’en est-il de la rétrocession d’honoraires pour l’autoentrepreneur ? Est-ce si simple ?

Quelle est la différence entre rétrocession et sous-traitance ?

Souvent, l’autoentrepreneur qui s’intéresse à la rétrocession d’honoraires cherche à régler un problème de sous-traitance. En effet, sous-traitance et rétrocession d’honoraires sont deux situations relativement proches l’une de l’autre. Mais il y a une différence non négligeable : en situation de sous-traitance, contrairement à la rétrocession d’honoraire, l’autoentrepreneur ne peut pas déduire de son CA la somme reversée au collègue sous-traitant, il est contraint de payer des charges sur le prix total de la prestation, et donc de payer des cotisations pour lui-même et pour le compte de son collègue (qui en plus va re-payer des cotisations de son côté). Prenons un exemple :

Pour une commande totale de 100 €, l’autoentrepreneur n°1 qui accepte la commande réalise un travail facturé 80 € et sous-traite une partie à un collègue d’un montant de 20 €. Lorsqu’il déclare son CA à l’Urssaf, il doit prendre en compte le prix total de la prestation, soit 100 €, alors qu’il a reversé 20 € à son collègue. Il paye donc 22,20 € de charges (si 22 % de taux de cotisation), au lieu de 17,76 €. Son collègue de son côté va à nouveau payer 4,4 € de cotisations (22 % de 20 €).

Il s’agit d’un des principaux défaut de l’autoentreprise, c’est un effet de bord lié au fait de ne pas pouvoir déduire ses frais de son chiffre d’affaires. Pour éviter cette situation, de nombreux autoentrepreneurs voudraient utiliser le système de la rétrocession. En effet, l’acte comptable de rétrocession permet de déduire de son chiffre d’affaires les sommes reversées à un collègue pour un service rendu. Mais est-ce autorisé pour les autoentrepreneurs ?

La rétrocession d’honoraire pour l’autoentrepreneur

Il est évident que la sous-traitance pose problème à l’autoentrepreneur qui doit payer des charges pour le compte d’un collègue autoentrepreneur. Pourtant, la rétrocession d’honoraires n’est pas une solution en autoentreprise. Dans la loi, la rétrocession implique une obligation ou une impossibilité, ce qui est le cas dans les professions médicales, juridiques ou comptables, mais qui relève de l’exception en autoentreprise. Il n’y a pas de caractère obligatoire ou d’impossibilité à demander de l’aide à un collègue freelance pour réaliser une prestation libérale, pour relire une traduction, par exemple. C’est une réalisation partielle qui relève de la sous-traitance (relation contractuelle).

Quand un autoentrepreneur déclare une prestation de traduction en tant que rétrocession d’honoraires, avec un travail de relecture par un autre freelance, l’administration fiscale requalifie systématiquement ces situations en sous-traitance. La rétrocession d’honoraires ne s’applique donc pas à l’autoentrepreneur qui doit trouver des solutions ailleurs pour éviter de payer un surplus de cotisations à l’Urssaf quand il collabore avec un autre indépendant.

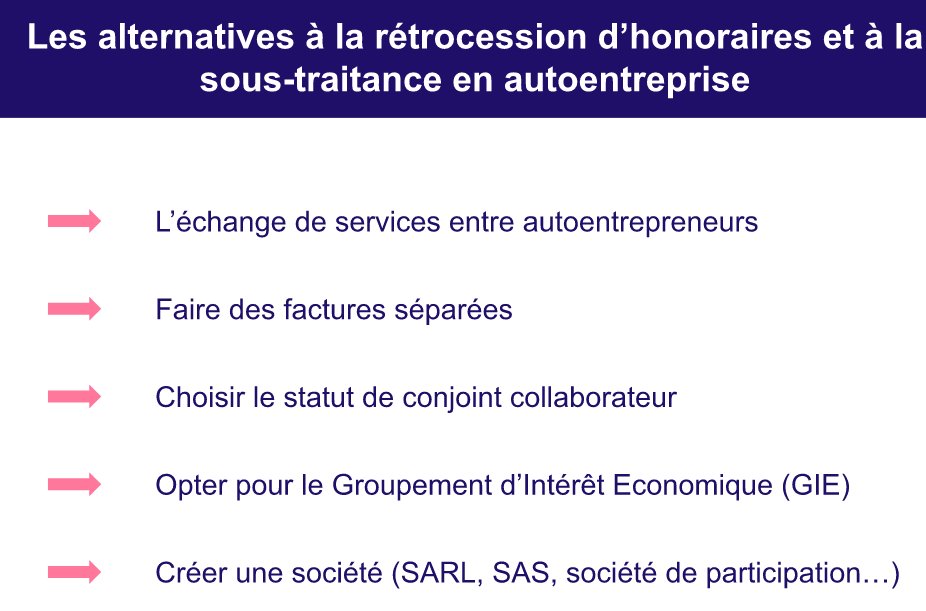

Quelles sont les alternatives en autoentreprise ?

Vous êtes dans une situation de sous-traitance et vous collaborez régulièrement avec un ou plusieurs freelances ? Il existe des alternatives pour payer les cotisations que vous devez réellement et pour ne plus payer la part supplémentaire de votre sous-traitant. Outre le cas de la rétrocession d’honoraire qui est très rare en autoentreprise, quelles sont les alternatives possibles pour l’autoentrepreneur ?

-

Faire un échange de services entre freelances : échanger des services à titre gracieux, en veillant à faire des échanges équilibrés.

-

Faire des factures séparées : par exemple, une facture de 80 € pour votre travail et une facture de 20 € pour le travail de votre collègue. Cette situation doit être ponctuelle et doit concerner deux réalisations indépendantes (on ne peut pas faire deux factures pour une même prestation). Dans cette situation, vous n’êtes plus le seul interlocuteur pour le client.

-

Avoir un conjoint collaborateur : si vous êtes en couple et que vous collaborez, vous pouvez opter pour le statut de conjoint collaborateur en autoentreprise. Il est nécessaire de se déclarer au CFE.

-

Créer un Groupement d’Intérêt Économique (GIE) : deux autoentreprises (ou plus) peuvent se regrouper pour régler des dépenses communes et pour partager des contrats tout en restant indépendants. Ce statut doit être validé par le Service des Impôts et par le CFE dont vous dépendez.

Si vous avez besoin de vous associer avec un collaborateur, vous devez créer une société.