Vous êtes autoentrepreneur non résident et vous souhaitez déclarer vos revenus et payer vos impôts ? Un non résident peut opter pour le statut autoentrepreneur à condition de respecter le régime micro-BIC ou micro-BNC et s’il ne dépasse pas les plafonds de chiffre d’affaires. L’impôt sur le revenu pour un autoentrepreneur non résident concerne les revenus de source française. Il est indispensable de consulter la convention entre la France et l’État où vous résidez en vous renseignant sur vos obligations déclaratives. Explications.

Auto-Entrepreneur Non Résident : Définition et Statut Fiscal

Qu’est-ce qu’un autoentrepreneur non résident fiscal ?

Un autoentrepreneur non résident est une personne (française ou étrangère) qui :

-

A créé une auto-entreprise en France avec une adresse d’établissement principal en France

-

Réside fiscalement à l’étranger (plus de 6 mois par an hors de France)

-

Exerce son activité depuis l’étranger ou en France

Points clés à retenir :

-

Vous restez autoentrepreneur français même en vivant à l’étranger

-

Votre numéro SIRET reste actif

-

Vous déclarez vos revenus professionnels en France ET dans votre pays de résidence

-

Vous êtes soumis à la fiscalité des non-résidents pour vos revenus français

|

Note

|

💬 Résumé express de cet article avec ChatGPT Besoin d’un résumé rapide de cet article ? |

Impôt sur le Revenu du Non-Résident : Tableau Comparatif des Taux

Voici un comparatif clair des différents taux d’imposition pour les autoentrepreneurs non-résidents :

| Situation | Taux Standard Non-Résident | Taux Moyen (TMI) | Différence/Gain |

|---|---|---|---|

CA 20 000 € |

20 % = 2 716 € |

3,8 % = 520 € |

Économie : 2 196 € |

CA 30 000 € |

20 % = 3 960 € |

6,4 % = 1 276 € |

Économie : 2 684 € |

CA 40 000 € |

20 % = 5 280 € |

8,5 % = 2 244 € |

Économie : 3 036 € |

CA 50 000 € |

30 % = 9 900 € |

11,2 % = 3 696 € |

Économie : 6 204 € |

CA 60 000 € |

30 % = 11 880 € |

13,5 % = 5 346 € |

Économie : 6 534 € |

💡 Le taux moyen est TOUJOURS plus avantageux ! Il est automatiquement appliqué s’il est inférieur aux taux standard (20 % ou 30 %).

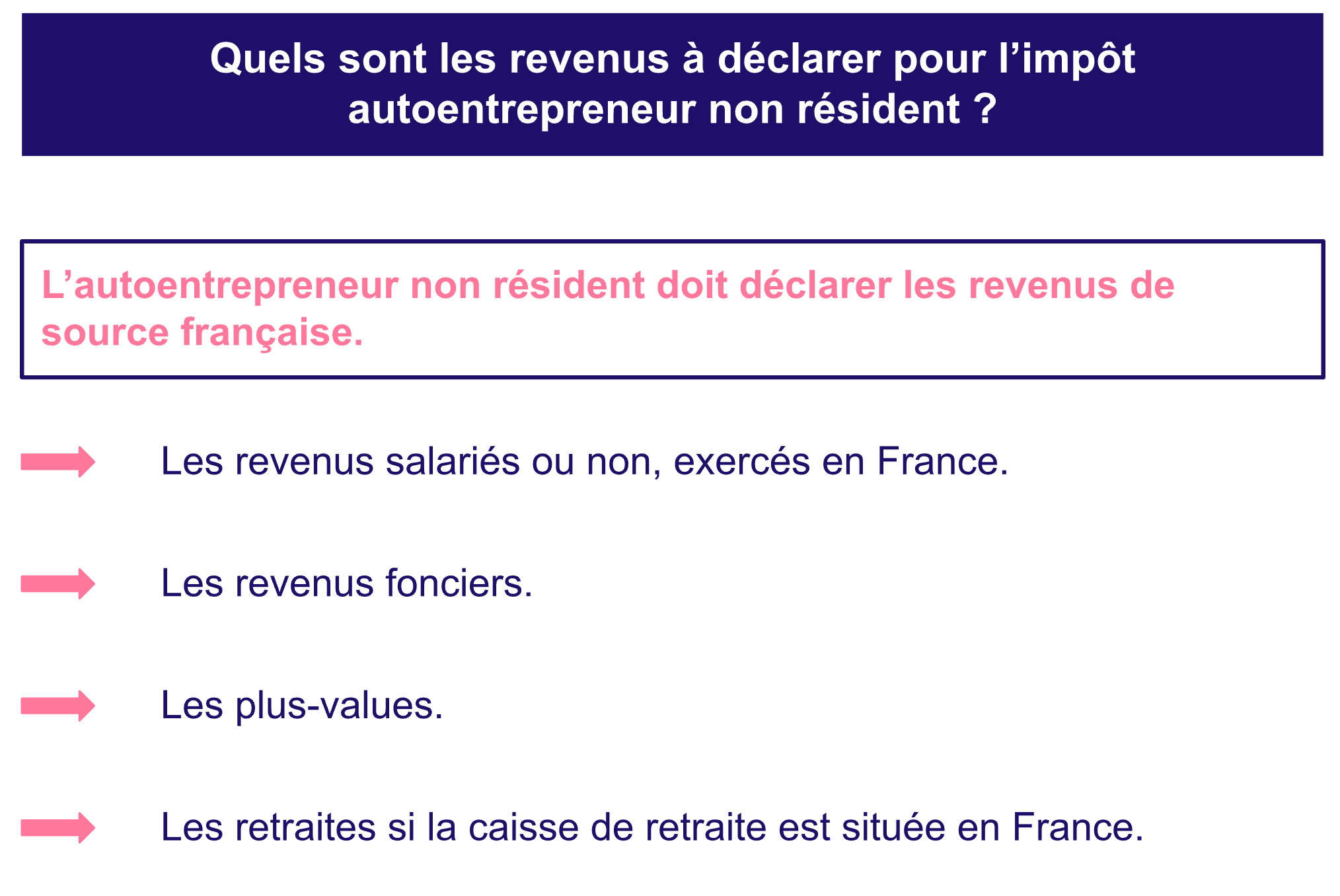

Fiscalité de l’Auto-Entrepreneur Non Résident : Quels Revenus Déclarer ?

Les revenus de source française à déclarer obligatoirement

Les travailleurs non résidents (autoentrepreneurs ou non) sont imposables en France sur leurs revenus de source française uniquement, sauf dispositions contraires de la convention fiscale internationale signée entre la France et votre État de résidence.

Revenus concernés par l’impôt français :

-

Revenus d’activité professionnelle : Chiffre d’affaires de votre auto-entreprise française (activité exercée en France ou avec établissement domicilié en France)

-

Revenus fonciers : Loyers de biens immobiliers situés en France

-

Revenus salariés : Si vous travaillez pour un employeur français

-

Retraites : Si votre caisse de retraite est établie en France

-

Plus-values immobilières : Sur la vente de biens situés en France

Obligations déclaratives dans votre pays de résidence

⚠️ ATTENTION : Vous devez obligatoirement vous renseigner auprès des services fiscaux de votre pays de résidence pour connaître vos obligations déclaratives locales.

Dans la plupart des cas :

-

Vous devez déclarer l’intégralité de vos revenus mondiaux (français + étrangers) dans votre pays de résidence

-

Votre pays de résidence élimine la double imposition conformément à la convention fiscale avec la France

-

Mécanismes possibles : crédit d’impôt, exonération ou déduction

Documents essentiels :

-

Convention fiscale entre la France et votre pays (disponible sur impots.gouv.fr)

-

Attestation de résidence fiscale délivrée par votre pays

-

Relevés de retenue à la source française (si applicable)

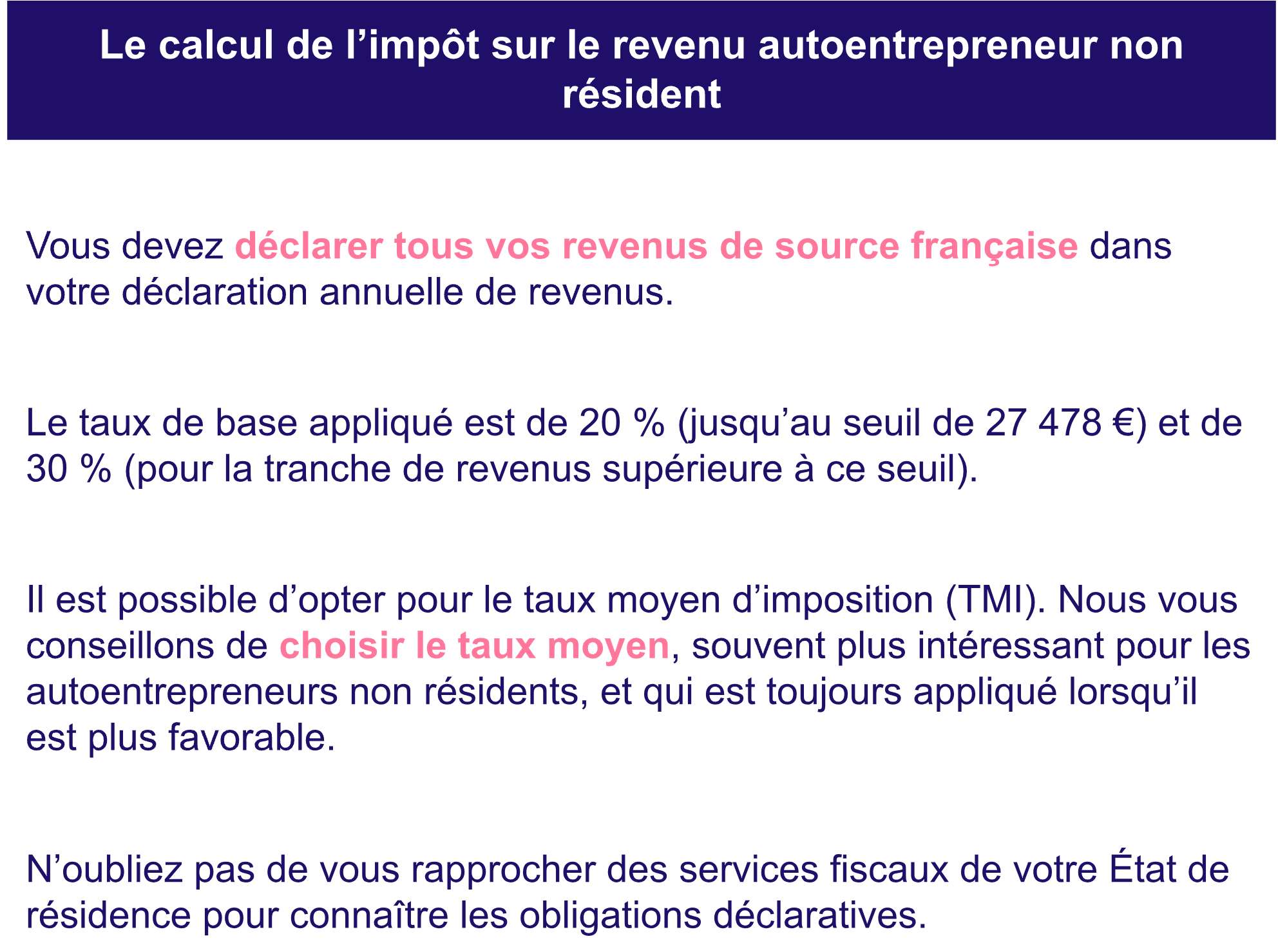

Calcul de l’Impôt sur le Revenu pour Non-Résident : Mode d’Emploi

Les taux d’imposition standard pour non-résidents

Par défaut, les revenus des non-résidents sont imposés selon un barème spécifique :

-

20 % pour les revenus jusqu’à 27 478 € (seuil 2024, revenus 2023)

-

30 % pour les revenus dépassant 27 478 €

Ces taux s’appliquent après abattement forfaitaire sur votre chiffre d’affaires.

Rappel des abattements autoentrepreneur :

-

71 % pour l’achat-revente et prestations d’hébergement (micro-BIC)

-

50 % pour les prestations de services commerciales/artisanales (micro-BIC)

-

34 % pour les prestations de services libérales (micro-BNC)

Le Taux Moyen d’Imposition (TMI) : L’option à privilégier TOUJOURS

Le taux moyen (TMI) est l’option la plus avantageuse pour TOUS les autoentrepreneurs non-résidents.

Comment fonctionne le taux moyen ?

Le taux moyen consiste à :

-

Calculer l’impôt comme si vous étiez résident français (avec le barème progressif standard)

-

Diviser cet impôt par vos revenus mondiaux totaux

-

Appliquer ce pourcentage uniquement à vos revenus de source française

Formule :

TMI = (Impôt calculé sur revenus mondiaux / Revenus mondiaux) × 100

Avantages du taux moyen :

-

Automatiquement appliqué s’il est plus favorable que les 20 % ou 30 %

-

Aucun risque à le choisir (c’est toujours gagnant ou neutre)

-

Économies massives : jusqu’à 6 000 € d’impôt en moins par an

-

Équité fiscale : même traitement qu’un résident français si vous n’avez que des revenus français

Comment choisir le taux moyen sur votre déclaration ?

Lors de votre déclaration de revenus 2042-NR (non-résidents), vous devez :

-

Cocher la case "Option pour le taux moyen"

-

Déclarer vos revenus mondiaux (français + étrangers)

-

Le fisc calcule automatiquement si le taux moyen est plus favorable

-

Si oui, il l’applique automatiquement

Prenons quelques exemples :

-

Dans le cas d’un autoentrepreneur qui a 27 000 € de revenu (après abattement), il doit payer 11 % de 17 000 €, soit 1 870 € (avec 0 % sur les premiers 10 000 euros), soit 1 870/27 000 = 6,9 % de taux moyen d’imposition.

-

Dans le cas d’un autoentrepreneur non résident sans autres sources de revenus, avec 27 000 € en microentreprise, le taux moyen sera le même que celui de l’exemple ci-dessus, l’imposition sera la même, ce qui est bien plus intéressant que le taux à 20 %.

-

Dans le cas d’un autoentrepreneur non résident avec 30 000 € et d’autres revenus à l’étranger, soit 57 000 € de revenus mondiaux, l’impôt sur le revenu est calculé au taux de 11 % de 17 000 € (tranche à 11 %), plus 30 % de 30 000 € (tranche à 30 %), soit 10 870 €, soit 10 870/57 000 = 19 % de taux moyen. Ce taux est appliqué, car il est plus intéressant que le taux de 20 %.

Abattement Impôt Auto-Entrepreneur Non Résident : Les Taux à Connaître

Les abattements forfaitaires par type d’activité

L’administration fiscale applique un abattement forfaitaire sur votre chiffre d’affaires pour calculer votre revenu imposable. Cet abattement est censé représenter vos frais professionnels.

| Type d’activité | Régime fiscal | Abattement |

|---|---|---|

Vente de marchandises |

Micro-BIC |

71 % |

Prestations de services commerciales/artisanales |

Micro-BIC |

50 % |

Prestations de services libérales |

Micro-BNC |

34 % |

Abattement minimum : 305 € quel que soit votre chiffre d’affaires.