La transformation d’une entreprise individuelle en autoentreprise, c’est possible ! Vous pouvez changer de régime, dans les deux sens, lorsque vous en avez besoin. L’autoentreprise présente des avantages et des inconvénients qui lui sont propres. Vous souhaitez passer d’une EI à une autoentreprise ? Superindep vous explique les démarches à respecter et les (bonnes) raisons qui peuvent vous mener à la microentreprise !

Entreprise individuelle et microentreprise : le comparatif

Qu’est-ce qu’une entreprise individuelle ?

Soyons précis : une microentreprise est une entreprise individuelle au régime micro-fiscal et micro-social. Entreprise individuelle et microentreprise ne sont pas totalement distinctes, car la microentreprise est un régime de l’entreprise individuelle (qui, elle, est un statut juridique). Ainsi, la microentreprise est une option de l’entreprise individuelle.

Lorsque l’on compare les deux, on parle de l’entreprise individuelle classique (au régime réel) et de l’entreprise individuelle au régime simplifié (microentreprise). Une entreprise individuelle au régime réel doit déclarer ses comptes annuels et il n’y a pas de plafonds de chiffre d’affaires, contrairement à une microentreprise. L’entrepreneur peut déduire ses charges de son CA. Le régime réel peut aussi être normal ou simplifié : dans le second cas, les obligations comptables sont plus allégées (le bilan comptable est simplifié).

En entreprise individuelle, il est désormais possible d’opter pour l’Impôt sur les Sociétés (IS).

Qu’est-ce qu’une microentreprise ?

Ainsi, la microentreprise est un régime de l’entreprise individuelle. On parle également de régime micro-fiscal et micro-social pour la désigner. Pour pouvoir profiter des avantages de la microentreprise, il est nécessaire de respecter le plafond de chiffre d’affaires autoentrepreneur fixé pour l’activité exercée (203 100 € pour les activités d’achat-vente et 83 100 € pour les activités libérales ou les prestations de service).

La comptabilité du microentrepreneur est allégée, en comparaison avec l’entrepreneur classique. Il y a peu d’obligations comptables et les cotisations sociales sont appliquées en fonction du chiffre d’affaires (lorsque ce dernier est nul, l’autoentrepreneur ne paie pas de cotisations URSSAF). Concernant les impôts, l’autoentrepreneur est imposé sur son CA (et pas sur les bénéfices), mais il lui est possible d’opter pour le versement libératoire. Cependant, il ne peut pas déduire ses charges, mais peut récupérer de la TVA s’il y est soumis. De plus, il n’y a pas d’apport de capital requis au moment de la création d’une autoentreprise.

| Entreprise individuelle | Microentreprise | |

|---|---|---|

Statut |

Statut de l’entrepreneur individuel |

Statut EI régime micro |

Responsabilité |

Séparation du patrimoine professionnel et personnel |

Séparation du patrimoine professionnel et personnel |

Protection sociale |

TNS (travailleur non salarié) |

TNS (travailleur non salarié) |

Régime fiscal |

IR/IS possible |

IR/Versement libératoire possible |

Cotisations sociales |

proportionnelles au résultat fiscal |

taux fixe appliqué au CA encaissé |

Charges professionnelles |

Déduction possible |

Pas de déduction (mais abattement forfaitaire sur l’IR) |

Plafonds de CA |

Non |

Oui |

Charges sociales et comptabilité allégées |

Non |

Oui |

Comment passer d’une entreprise individuelle à une microentreprise ?

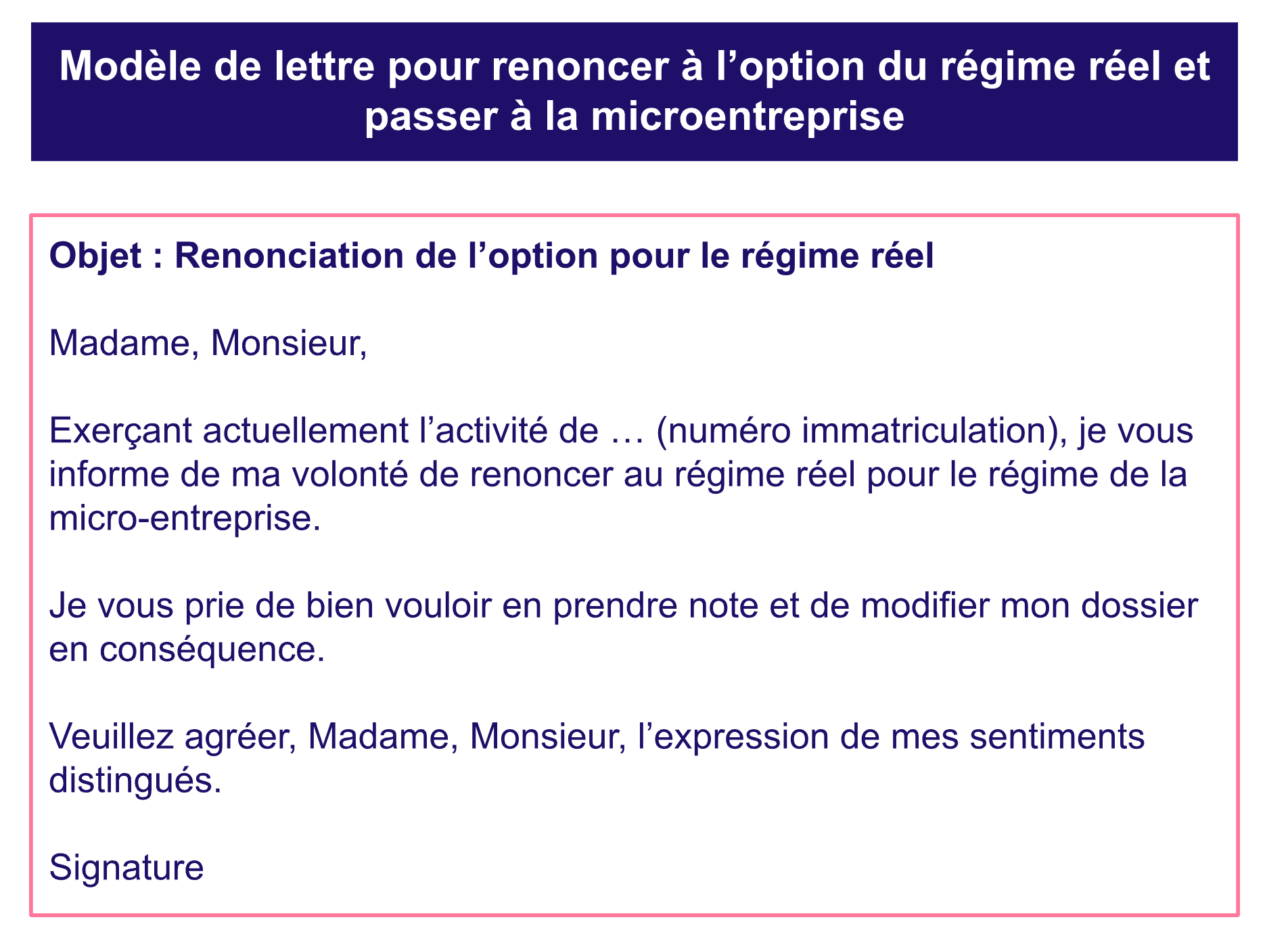

La transformation d’une entreprise individuelle à une microentreprise nécessite de renoncer à l’option du régime réel, mais il n’est pas obligatoire de clôturer son entreprise individuelle.

Il arrive parfois de se retrouver en entreprise individuelle alors que l’on souhaitait créer une microentreprise (en cochant la mauvaise case au moment de la création, par exemple). La conséquence ? Il n’est pas possible de créer un compte sur URSSAF autoentrepreneur ni de déclarer son chiffre d’affaires…

Pour passer de l’EI à l’autoentreprise, l’entrepreneur doit contacter le service des impôts dont il dépend en expliquant son souhait de modifier son régime fiscal et social. Le principal obstacle à cette transformation concerne le chiffre d’affaires : celui-ci ne doit pas dépasser le seuil qui correspond à son activité (achat-vente, prestations de services commerciales ou prestations de services libérales).

Le changement est effectif au 1er janvier de l’année qui suit, lorsque la renonciation a été effectuée avant le 30 septembre de l’année en cours. D’une manière générale, les délais pouvant être longs, nous vous conseillons de contacter le SIE avant le 1er février de l’année en cours.

L’option numéro 2 consiste à clore son entreprise individuelle de façon rétroactive et à ouvrir une microentreprise à la place, ce qui est souvent plus simple et plus rapide !

La procédure est identique si vous souhaitez passer de l’autoentreprise à l’entreprise individuelle classique, mais dans l’autre sens.

Transformation d’une entreprise individuelle en microentreprise : quels sont les avantages ?

Finalement, pourquoi certains choisissent de passer de l’entreprise individuelle à la microentreprise ? Il y a plusieurs avantages à cela :

-

une comptabilité et des démarches allégées qui peuvent changer la vie, surtout pour celles et ceux qui n’aiment pas les papiers !

-

des coûts réduits et pas de capital nécessaire

-

un régime fiscal avantageux : la franchise en base de TVA et le versement libératoire de l’impôt sur le revenu peuvent être profitables

-

des cotisations sociales en fonction de votre CA (et pas liées au résultat fiscal).

Et les inconvénients de la microentreprise ? Évidemment, si vous réalisez un CA important en entreprise individuelle, vous serez limité en autoentreprise (plafonds de CA). De la même manière, si vous avez des charges importantes, la microentreprise est limitée. Enfin, le régime micro peut paraître moins crédible aux yeux de certains (importants) clients. C’est un point à prendre en compte.