Vous avez besoin d’un prêt immobilier pour financer votre projet d’achat d’une résidence principale ou secondaire ? Il est possible de souscrire un prêt en étant autoentrepreneur, même s’il n’est pas toujours simple de justifier ses revenus sans bilan comptable autoentrepreneur et sans fiches de paie. Cependant, tout n’est pas perdu ! Superindep vous explique comment obtenir un prêt immobilier autoentrepreneur et mettre toutes les chances de votre côté.

Est-ce possible d’obtenir un prêt immobilier en autoentrepreneur ?

Il est possible d' obtenir un prêt immobilier en étant autoentrepreneur. Comme un salarié, un chef d’entreprise (au régime réel) ou un directeur de société, vous pouvez faire une demande de prêt en ayant une microentreprise, à condition de respecter certaines conditions et de pouvoir justifier vos revenus.

Toutefois, l’obtention d’un prêt est plus compliquée pour l’autoentrepreneur. En effet, les revenus du microentrepreneur sont souvent fluctuants et, en règle générale, il ne dispose pas de bilans comptables pour justifier ses bénéfices.

Obtenir un prêt immobilier autoentrepreneur peut parfois relever du défi. Les banques jugent plus facilement ce profil comme étant "à risques" et sont plus frileuses pour accorder des prêts.

Avant de faire votre demande de prêt, nous vous conseillons de réunir les documents nécessaires, d’affiner votre projet immobilier et de comparer les organismes bancaires pour trouver la banque qui vous fera confiance et qui propose des taux intéressants !

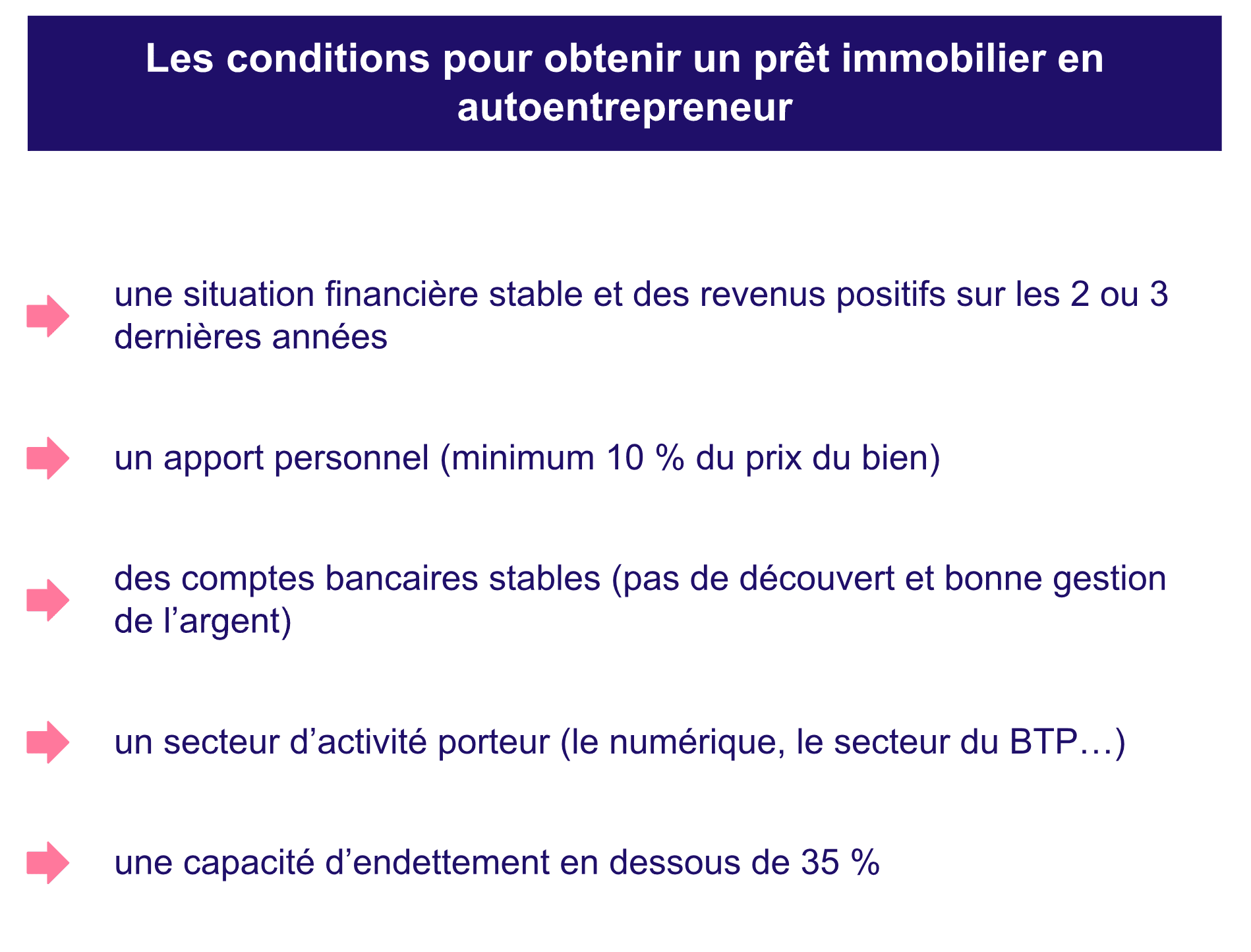

Quelles sont les conditions pour obtenir un prêt immobilier autoentrepreneur ?

Il est possible d’emprunter en étant autoentrepreneur, à conditions de respecter certains critères :

-

avoir des revenus stables et positifs sur les deux dernières années d’exercice

-

avoir un apport personnel d’au moins 10 % du prix d’achat du bien

-

présenter des comptes bancaires stables

-

travailler dans un secteur d’activité porteur

-

ne pas dépasser la capacité d’endettement.

Les banques accordent des prêts aux professionnels qui ont des situations stables, afin de s’assurer qu’ils seront en mesure de payer leurs mensualités jusqu’à la fin de la durée du prêt. Elles vont donc vérifier vos bilans (si vous en avez) ou faire une moyenne de vos revenus avec les documents qui sont en votre possession. Elles calculent aussi votre capacité d’emprunt (selon votre CA net mensuel) et votre capacité d’endettement (qui ne doit pas dépasser 35 %).

L’apport personnel montre à la banque que vous êtes capable d’épargner et de protéger votre épargne dans le temps. C’est une garantie supplémentaire pour réussir à emprunter en autoentreprise.

Enfin, du point de vue de vos comptes, la banque vérifie votre profil emprunteur, c’est-à-dire votre capacité à gérer de l’argent et à ne pas avoir de découvert.

Il ne faut pas négliger non plus le critère de l’ancienneté : les banques sont plus ouvertes à la négociation avec des professionnels indépendants qui ont 5 ans d’ancienneté, par exemple, plutôt que 3 ans.

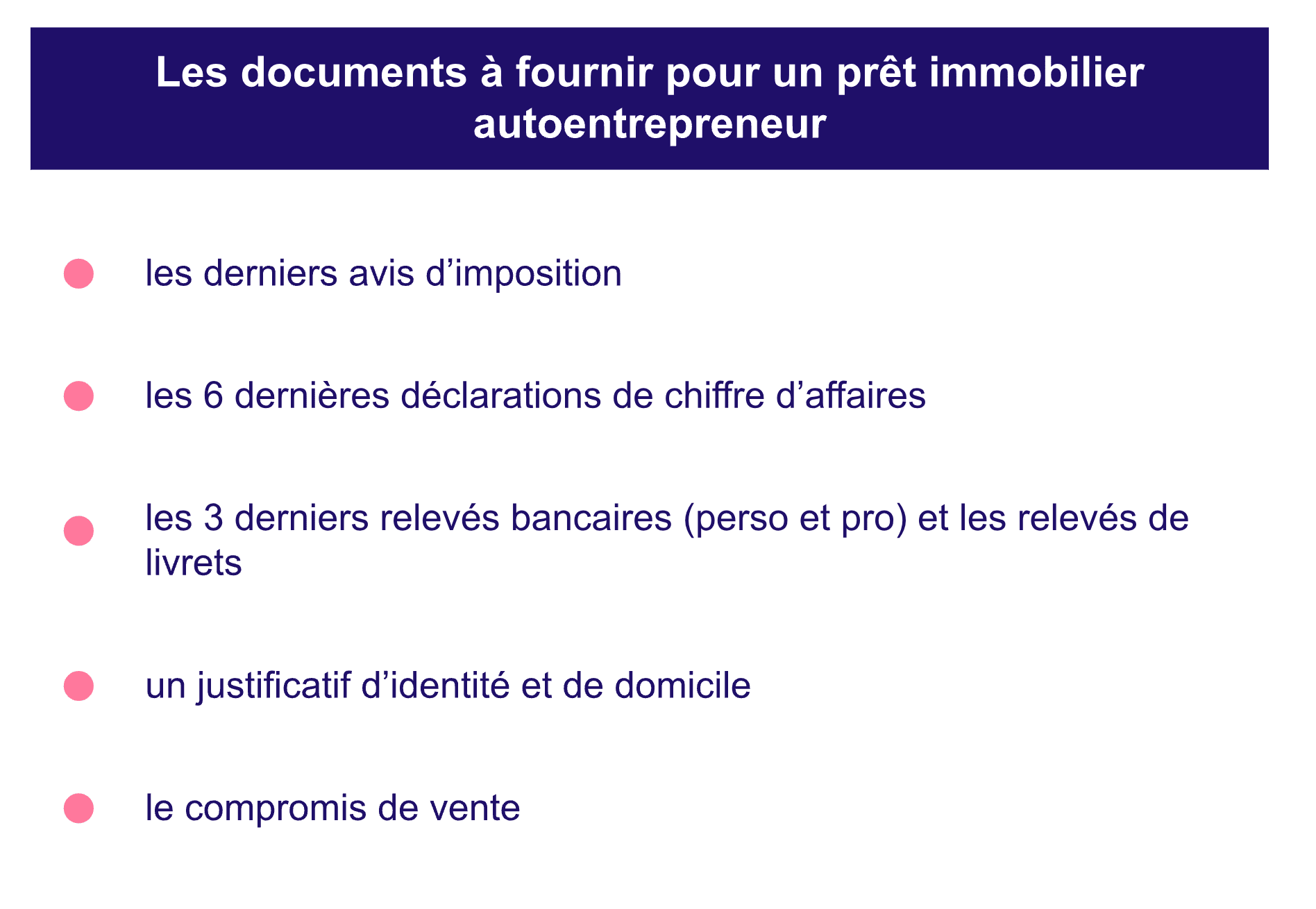

Prêt immobilier autoentrepreneur : quels documents fournir pour le dossier de prêt ?

Le moment tant attendu arrive : vous devez monter votre dossier de demande de prêt et rassembler tous les documents nécessaires à son obtention !

Voici les principaux documents que vous devez fournir à la banque :

-

vos derniers avis d’imposition

-

les 6 dernières déclarations de chiffre d’affaires (ou les bulletins de salaire pour les salariés)

-

les 3 derniers relevés de votre compte bancaire professionnel autoentrepreneur et personnels, ainsi que les relevés de livrets pour prouver votre capacité à épargner

-

un justificatif d’identité et de domicile

-

le compromis de vente.

La banque analyse les documents que vous lui avez transmis. Elle dispose d’un mois pour accepter ou refuser votre demande de prêt. Si vous disposez de bilans comptables, pensez à les intégrer au dossier.

Si vous empruntez à deux, vous maximisez vos chances d’obtenir un prêt immobilier ! Vous pouvez emprunter un montant plus élevé et le risque est partagé, ce qui rassure les banques.

Prêt immobilier autoentrepreneur : les 5 points à retenir

Obtenir un prêt immobilier en autoentrepreneur, c’est possible, mais c’est plus simple lorsque l’on connaît le secteur bancaire, les conditions et les astuces pour faire une demande de prêt solide !

Quels sont les points clés à retenir avant de faire une demande de prêt immobilier autoentrepreneur ?

-

Préparer les documents et commencer à constituer le dossier avant de faire la demande de prêt. Cela permet de ne pas être déstabilisé, de ne pas perdre de temps et de montrer à la banque votre volonté, votre sérieux et votre sens de l’organisation.

-

S’assurer de remplir les conditions pour l’obtention d’un prêt immobilier autoentrepreneur : situation financière stable, bonne gestion des comptes bancaires, apport personnel de 10 % minimum, endettement en dessous de 35 %, activité professionnelle dans un secteur porteur d’avenir.

-

Faire une demande de prêt auprès de plusieurs banques pour faire jouer la concurrence et trouver celle qui vous propose le meilleur taux.

-

Avoir au moins 3 ans d’ancienneté dans votre activité autoentrepreneur, voire plus, c’est encore mieux !

-

Si vous avez un co-emprunteur en CDI, vous avez plus de chance d’obtenir un prêt.

Alors, prêt à faire votre demande d’emprunt et à transmettre votre dossier à la banque de votre choix ? Si vous respectez les conditions et que vous fournissez les bons documents, vous mettez toutes les chances de votre côté pour concrétiser votre projet !