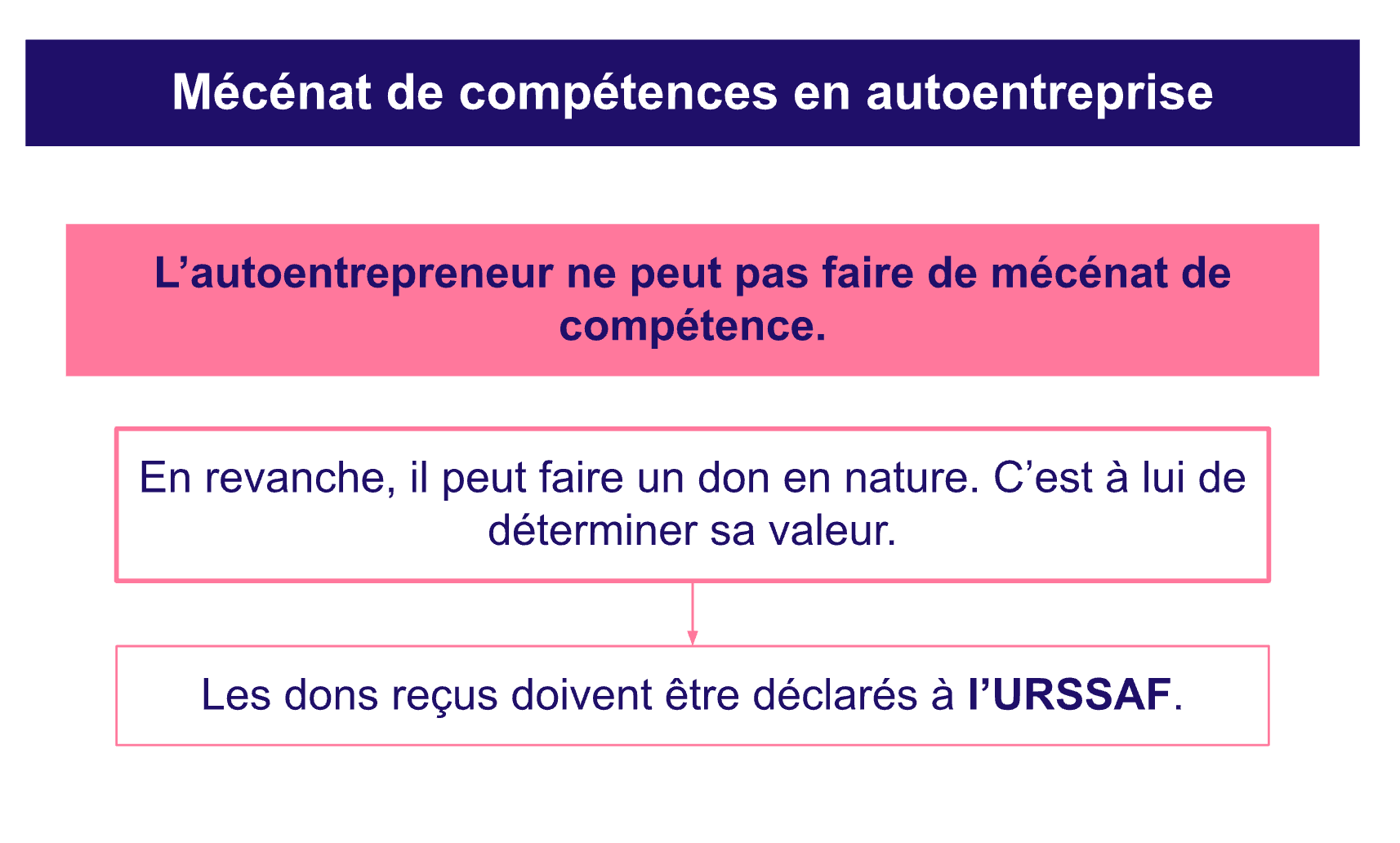

Le mécénat de compétence permet de valoriser l’image d’une entreprise et apporte des avantages fiscaux. Elle consiste à mobiliser les compétences ou la force de travail des employés sur leur temps de travail pour des organismes d’intérêt général. En autoentreprise, il n’est pas possible de faire du mécénat de compétences et de bénéficier des avantages fiscaux associés.

Qu’est-ce que le mécénat ?

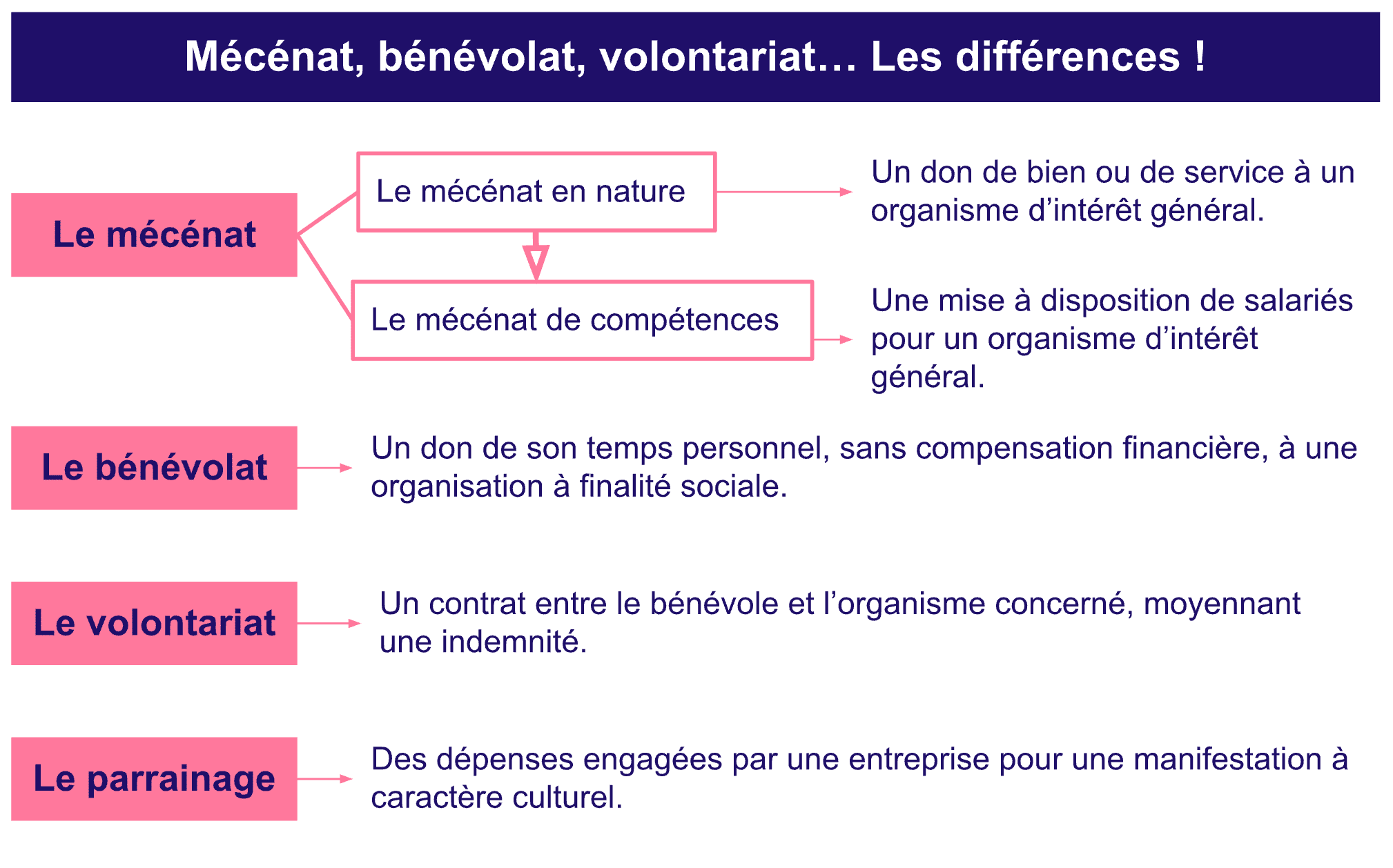

Le mécénat se divise en deux types : le mécénat en nature ou le mécénat de compétence. Il se différencie du bénévolat et du volontariat. On vous explique !

Le mécénat en nature

Le mécénat en nature consiste à faire un don de bien(s) ou de service(s) pour un organisme d’intérêt général. Le don peut être un bien mobilier ou immobilier, ou la réalisation d’une prestation sans contrepartie.

Ces dons peuvent être au profit d’organismes d’intérêt général, d’associations ou de fondations reconnues d’utilité publique.

Le mécénat de compétence

Le mécénat de compétence est une forme spécifique du mécénat en nature. Il consiste à mettre à disposition d’un organisme d’intérêt général (éligible au mécénat) les compétences ou la force de travail d’employés de l’entreprise. Cette mobilisation des collaborateurs est faite sur leur temps de travail et en maintenant leur salaire.

Le mécénat de compétence peut prendre la forme d’une mission déterminée et pilotée par l’entreprise, ou d’un prêt de main-d’œuvre, sous l’autorité de l’organisme bénéficiaire.

-

Prestation de service : l’entreprise reste l’employeur des salariés, il n’y a pas de transfert hiérarchique et l’entreprise gère intégralement le règlement des charges sociales pour les salaires.

-

Prêt de main-d’œuvre : encadré par le Code du travail (article L8142-3), un avenant au contrat de travail est signé, l’entreprise transfère une partie du pouvoir hiérarchique à l’organisme bénéficiaire.

La loi qui vise à "Soutenir l’engagement bénévole et à simplifier la vie associative" du 15 avril 2024 apporte des changements dans le mécénat de compétences : ouverture aux entreprises de moins de 5 000 salariés et durée maximale allongée de 2 à 3 ans.

Quelle différence entre le mécénat et le bénévolat ?

Le mécénat de compétence se distingue du bénévolat et du volontariat.

-

Le bénévolat est une démarche individuelle qui consiste à aider, sur son temps personnel et sans compensation financière, une organisation à finalité sociale.

-

Le volontariat prend la forme d’un contrat entre le bénévole et l’association ou l’organisme concerné, comprenant une indemnité (service civique, service volontaire européen, service volontaire international, etc.).

Le mécénat n’est pas non plus un parrainage qui correspond aux dépenses effectuées pour le soutien de manifestations culturelles ou collectives et ouvrant droit à des déductions fiscales pour l’entreprise.

Est-ce possible de faire du mécénat de compétence pour l’autoentrepreneur ?

Non, il n’est pas possible de faire du mécénat de compétence en autoentrepreneur. Alors qui est concerné par le mécénat de compétences ?

Ce sont les entreprises au régime réel d’imposition qui peuvent utiliser ce dispositif et bénéficier des avantages fiscaux. Les entreprises qui relèvent des bénéfices non commerciaux (BNC) ou des bénéfices agricoles (BA) doivent compter au moins un salarié.

En revanche, les microentreprises ne peuvent pas bénéficier du mécénat, comme les entreprises exonérées de l’impôt sur les sociétés par disposition particulière. Il est toutefois possible de faire un don à titre personnel.

Les organismes bénéficiaires doivent être éligibles au mécénat de compétences :

-

le bénéficiaire doit être d’intérêt général, c’est-à-dire avoir une activité non lucrative et une gestion désintéressée

-

l’activité ne doit pas profiter à un cercle restreint de personnes

-

l’œuvre doit avoir un caractère d’intérêt général : philanthropique, humanitaire, social, scientifique, éducatif, culturel, sportif, familial, concourant à la mise en valeur du patrimoine artistique, de l’environnement, de la diffusion de la langue, de la culture ou des connaissances scientifiques françaises.

Comment valoriser un don en nature ?

En cas de don en nature ou en compétences, il est nécessaire de les valoriser :

-

pour le calcul des réductions d’impôts de l’entreprise

-

pour la réintégration extra-comptable de la valeur du don de l’entreprise

-

pour établir le reçu fiscal de l’organisme bénéficiaire

-

pour déterminer les éventuelles contreparties

La valeur d’un don en nature est égale au coût de revient HT. La valorisation de la mise à disposition des salariés de l’entreprise est aussi évaluée au coût de revient, c’est-à-dire la somme, prorata temporis, du salaire brut et des charges sociales dans la limite de 3 fois le montant du plafond (11 592 €) en 2024.

La valorisation doit être faite par l’entreprise qui effectue le don. Le mécénat en nature ou de compétences est encadré par une convention de mécénat.