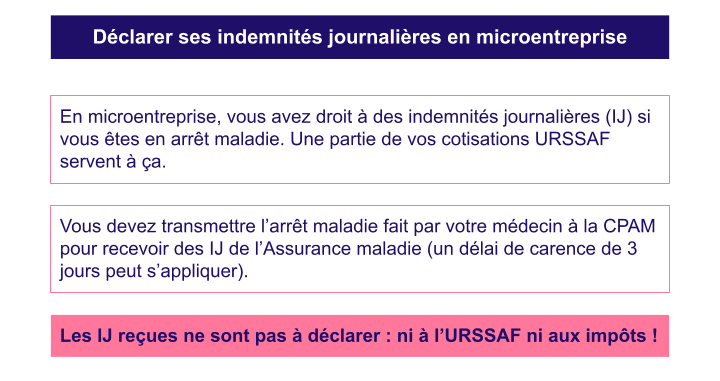

En microentreprise, vous avez droit à des indemnités journalières en cas d’arrêt maladie autoentrepreneur ou d’accident. Vous êtes en arrêt maladie et vous vous demandez si vous devez déclarer vos indemnités journalières à l’URSSAF ou aux impôts ? La réponse est non. On vous explique pourquoi !

Quand perçoit-on des indemnités journalières en microentreprise ?

Vous pouvez bénéficier d’indemnités journalières en microentreprise sous certaines conditions. Vous devez notamment justifier de 12 mois minimum d’affiliation en continu à un régime obligatoire de la sécurité sociale dans votre activité.

S’il n’y a pas eu d’interruption entre deux activités, la période d’affiliation précédente peut être prise en compte, même si vous étiez affilié à un autre régime.

Pour percevoir des indemnités journalières pour un arrêt de travail en microentreprise, vous devez donc :

-

être affilié depuis au moins 1 an à un régime de la sécurité sociale

-

être en activité avant l’arrêt de travail ou avoir un maintien de droit (certificat médical d’incapacité de travail)

-

être à jour dans le règlement de vos cotisations sociales

-

être dans l’incapacité temporaire, pour cause de maladie, de reprendre votre activité professionnelle

-

avoir un arrêt de travail prescrit par un médecin.

Les indemnités sont versées par l’Assurance maladie (CPAM). Le montant versé est calculé en fonction des cotisations payées à l’URSSAF.

Un délai de carence de 3 jours peut s’appliquer entre le début effectif de l’arrêt maladie et le versement des indemnités journalières en microentreprise (comme pour les salariés). Il n’y a pas de délai de carence en cas de prolongation d’arrêt de travail, de grossesse pathologique ou en rapport avec une affection longue durée (ALD).

Doit-on déclarer les indemnités journalières aux impôts ?

Si vous êtes autoentrepreneur, vous n’avez pas besoin de déclarer les indemnités journalières reçues en cas d’arrêt maladie aux impôts ou à l’URSSAF.

Les salariés, eux, doivent vérifier les montants indiqués dans le relevé de prestations des indemnités journalières ou des pensions d’invalidité, au titre des indemnités journalières maladie, maternité, accident du travail et pension d’invalidité. Ils sont automatiquement reportés dans la déclaration de revenus par l’administration fiscale (cases 1AJ et 1DJ).

Pour être plus précis, les indemnités journalières perçues sont bien soumises à la CSG (contribution sociale généralisée) et à la CRDS (contribution au remboursement de la dette sociale). En microentreprise, ces contributions sont déjà prélevées sur les indemnités que vous recevez. C’est pourquoi vous n’avez rien à déclarer à l’URSSAF ni aux impôts !

Sur le relevé de prestations annuel disponible sur le site Ameli, une petite note vous le mentionne : "En revanche, la CRDS et la part de CSG non déductible du revenu imposable sont intégrées. Si vous êtes au régime micro-fisc al (autoentrepre neur ou non), aucun montant n’est à déclarer à l’administration fiscale au titre de cette acti vité".

Bonne nouvelle, c’est le même principe pour les indemnités journalières maternité !

Comment déclarer vos indemnités journalières en cumul microentreprise et emploi salarié ?

Si vous cumulez une activité salariée et une microentreprise, vous ne devez pas déclarer les indemnités journalières perçues au titre de votre activité indépendante. Sur votre relevé annuel de prestations, si vous avez des montants inscrits dans les cadres réservés à votre activité salariée, ils sont automatiquement reportés sur votre feuille d’impôts et vous ne déclarez rien concernant la partie microentrepreneur.

Pensez à vérifier les montants des indemnités qui concernent votre emploi salarié sur votre déclaration d’impôts. Si vous remarquez une erreur, il est possible de les modifier.

Et si votre feuille d’impôt n’est pas pré-remplie, vous devez renseigner vous-même les informations demandées en reportant les montants du relevé annuel de prestations de l’Assurance maladie.

Qu’en est-il des indemnités de prévoyance santé ?

De même, concernant les indemnités perçues au titre d’une activité indépendante, si vous avez ouvert un contrat de prévoyance santé (ce qui est facultatif), vous n’avez pas besoin de les déclarer aux impôts ou à l’URSSAF (ce n’est pas considéré comme un chiffre d’affaires).

En effet, les indemnités perçues en exécution d’un contrat d’assurance à adhésion facultative complétant les prestations de la Sécurité sociale sont exonérées du régime fiscal (ce qui n’est pas le cas d’une indemnité complémentaire reçue dans le cadre d’une complémentaire obligatoire dans une entreprise).