Si vous êtes redevable de la TVA en autoentreprise, il est possible de déduire la TVA de vos dépenses professionnelles sous certaines conditions. L’autoentrepreneur peut récupérer une partie de la TVA sur ses frais de repas de missions. Mais quelles sont les conditions de récupération de la TVA sur les repas de mission pour un auto entrepreneur ? Comment calculer la TVA déductible des repas de mission ?

L’autoentrepreneur peut-il récupérer la TVA ?

En principe, l’autoentrepreneur est en franchise en base de TVA, c’est-à-dire qu’il n’est pas redevable de la TVA. Pour être exonéré de TVA, l’autoentrepreneur doit rester sous les seuils prévus par la loi. Pour rappel, les seuils de TVA en 2026 sont de :

-

37 500 € de chiffre d’affaires annuel pour les prestations de services (jusqu’à 41 250 € de tolérance la première année de dépassement)

-

85 000 € de CA annuel pour les activités d’achat-vente (jusqu’à 93 500 € de tolérance la première année de dépassement)

À partir du moment où l’autoentrepreneur dépasse le seuil qui concerne son activité professionnelle deux années consécutives (ou qu’il dépasse le seuil de tolérance directement), il n’est plus exonéré de TVA. Lorsque l’autoentrepreneur est redevable de la TVA, il peut déduire la TVA de ses frais professionnels, en respectant certaines conditions.

Quelles sont les conditions pour la récupération de la TVA sur des dépenses professionnelles en autoentreprise ?

Il y a des conditions à respecter pour pouvoir récupérer la TVA sur des dépenses professionnelles :

-

les frais doivent être nécessaires dans l’exercice de l’activité professionnelle

-

les frais doivent être déductibles de la TVA (ce n’est pas le cas de toutes les dépenses)

-

il est obligatoire de posséder la facture des frais mentionnant la TVA et de la conserver

-

la facture doit mentionner la TVA française (pour les frais effectués à l’étranger)

Sur quels achats peut-on déduire la TVA ?

Tous les achats professionnels ne sont pas déductibles de la TVA en microentreprise. Quels sont donc les dépenses sur lesquelles vous pouvez récupérer la TVA dès lors que vous en êtes redevable ?

-

Les frais de repas de mission, jusqu’à une certaine limite

-

Les frais de repas de prospection (repas pris avec des clients dans un but commercial)

-

L’essence des véhicules commerciaux et utilitaires (définis par la mention VU) et des véhicules pour le transport des personnes

-

Les parkings et les péages

-

Les abonnements Internet et téléphoniques justifiés (où on applique généralement un prorata pour la dépense suivant le nombre de jours travaillés, si c’est un abonnement à domicile)

-

Les équipements électroniques s’ils sont justifiés dans l’exercice de la profession

-

Rarement, les dépenses justifiées pour des vêtements de travail (robe d’avocat, par exemple)

Les frais de transport (train, avion, taxi, bus, etc.) et de logement (hôtels) ne sont pas déductibles pour les autoentrepreneurs. De la même manière, les dépenses pour les véhicules non utilitaires ne peuvent pas être déduites.

| TVA récupérable | TVA non récupérable | |

|---|---|---|

Frais liés aux véhicules |

✔ (vu et vtc) |

✔ (véhicules de tourisme) |

Péages et parkings |

✔ |

|

Logements et hôtels |

✔ |

|

Transports (avion, train, bus, taxi…) |

✔ |

|

Repas de mission |

✔ (en partie) |

|

Repas de de prospection |

✔ |

|

Equipements électroniques |

✔ |

|

Abonnements Internet et téléphoniques |

✔ |

|

Vêtements |

✔ (rarement) |

✔ |

Comment récupérer la TVA sur les frais de repas ?

Les dépenses des repas de mission doivent être nécessitées par l’activité professionnelle

L’autoentrepreneur peut récupérer une partie de ses frais de repas de mission. Pour cela, les repas de mission doivent résulter de l’exercice de l’activité professionnelle. Ils ne doivent pas être occasionnés par des circonstances personnelles. De ce point de vue, le caractère professionnel des repas de mission doit pouvoir être justifié. Les dépenses des repas de mission doivent concerner l’autoentrepreneur uniquement (par exemple, le conjoint ne peut pas être inclus). Les repas ne doivent pas être éloignés du lieu d’exercice de l’activité professionnelle ou du déplacement professionnel (ils doivent être situés dans l’agglomération et dans une limite définie par l’activité exercée).

En cas de contrôle, l’autoentrepreneur doit pouvoir justifier du caractère professionnel des dépenses des repas de mission. Il doit donc conserver les justificatifs. L’appréciation du caractère professionnel est soumise à la décision du juge des impôts.

Le montant des frais de repas ne doit pas être excessif

Bien évidemment, les dépenses liées aux repas de mission ne doivent pas être excessives pour pouvoir récupérer la TVA. Si les frais de repas sont excessifs, on parle de "caractère exagéré". Les impôts délimitent le caractère normal de dépenses pour des frais de repas en dehors du domicile ou du lieu habituel de travail. La limite varie selon les années. Si l’autoentrepreneur dépasse le montant normal de frais de repas, il doit obligatoirement justifier les circonstances exceptionnelles qui l’ont poussées à faire une dépense élevée, par rapport à son activité professionnelle.

Si les circonstances exceptionnelles ne sont pas jugées nécessaires dans le cadre de l’activité d e l’autoentrepreneur, le montant qui dépasse est considéré comme personnel et la TVA n’est pas récupérable.

Comment calculer la récupération de la TVA sur les repas de mission auto entrepreneur ?

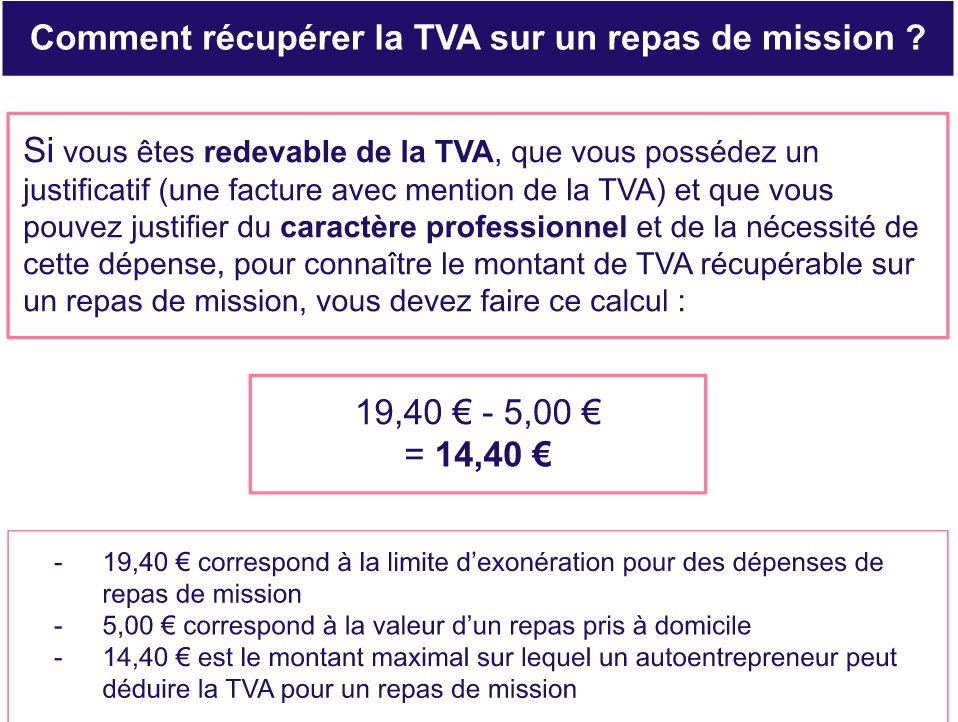

Les frais de repas de mission sont considérés comme des frais supplémentaires au repas que l’autoentrepreneur aurait pu prendre à domicile. La valeur d’un repas pris à domicile est de 4,95 € TTC en 2021, elle a été réévaluée à 5,20 € en 2023 et s’élève désormais à 5,45 € TTC en 2026. Cette valeur est réévaluée chaque année au 1er janvier. Ce montant est considéré comme personnel et doit être déduit des dépenses liées aux repas de missions.

La limite d’exonération des indemnités des repas de mission était de 20,20 € TTC depuis le 1er septembre 2022, et elle a été réévaluée à 21,10 € TTC depuis le 1er janvier 2026. Au-delà de ce montant, la dépense est jugée excessive. Pour calculer la récupération de TVA sur un repas de mission pour un auto entrepreneur, il est nécessaire de déduire le montant du repas à domicile sur la limite d’exonération des frais de repas de mission. Le calcul correspond à :

21,10 € - 5,45 € = 15,65 €

Depuis 2026, la TVA qui peut être récupérée sur un repas de mission pour un autoentrepreneur est calculée sur le montant maximum de 15,65 €. L’autoentrepreneur ne peut donc récupérer la TVA que sur cette partie pour ses repas de mission.

Par exemple, en dépensant 20 € lors d’un repas de mission justifié par l’activité professionnelle (avec une facture), il est possible de récupérer la TVA sur 15,65 € maximum. Les 4,35 € excédentaires (20 € - 15,65 €) sont considérés comme des frais personnels et ne sont pas déductibles.