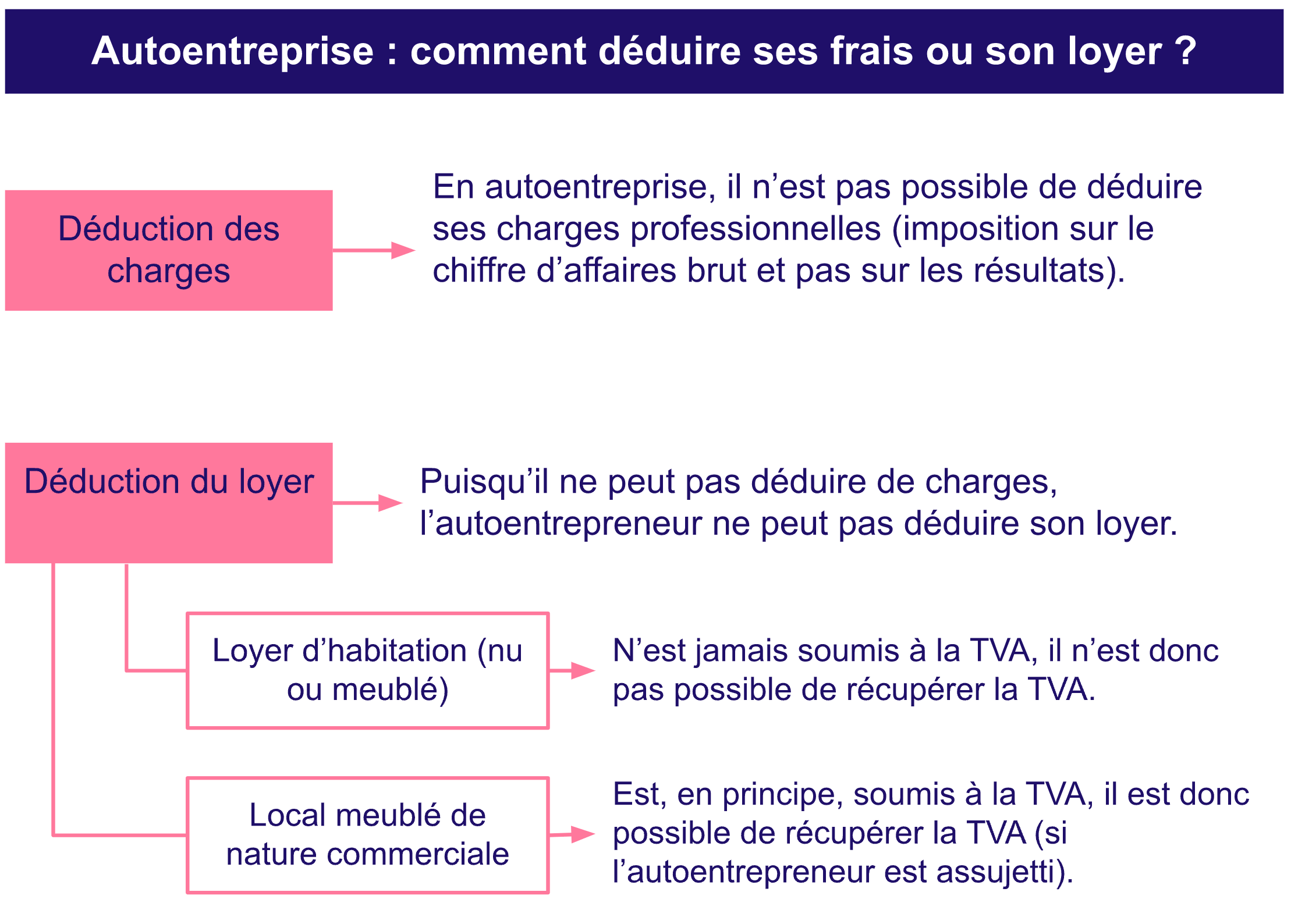

L’autoentrepreneur est soumis au régime de la microentreprise : il est imposé sur son chiffre d’affaires brut auto entrepreneur et pas sur son résultat. Il n’est donc pas possible pour un autoentrepreneur de déduire ses charges, quelle que soit son option fiscale. S’il est assujetti à la TVA, il est possible pour le microentrepreneur de déduire certaines dépenses éligibles à la TVA, mais un loyer d’habitation n’est pas soumis à la TVA.

Vous avez des questions sur la déduction des frais, du loyer, du leasing et de la TVA en autoentreprise ? On vous répond.

Un autoentrepreneur peut-il déduire ses frais ?

Étant soumis au régime fiscal de la microentreprise, l’autoentrepreneur ne peut pas déduire ses charges professionnelles. Il est imposé sur son chiffre d’affaires brut ou sur ses recettes brutes (encaissées), mais jamais sur son résultat. L’autoentrepreneur peut opter pour le versement libératoire de l’impôt sur le revenu ou non :

-

avec option du versement libératoire : l’impôt sur le revenu est égal à un pourcentage du chiffre d’affaires :

-

1 % pour les activités de vente ou de fournitures de logement

-

1,7 % pour les prestations de services commerciales (BIC)

-

2,2 % pour les prestations de services libérales (BNC)

-

-

sans option du versement libératoire : abattement forfaitaire appliqué automatiquement (qui correspond au montant approximatif des charges professionnelles de l’autoentrepreneur) :

-

71 % pour les activités d’achat-vente

-

50 % pour les prestations de services commerciales (BIC) et les locations meublées

-

34 % pour les prestations de services libérales (BNC)

-

Le montant de l’abattement minimum est de 305 € pour les autoentrepreneurs qui n’ont pas exercé l’option du versement libératoire.

Si vous avez des charges importantes dans votre activité autoentrepreneur, il n’est donc pas intéressant d’être en auto-entreprise, concrètement vous pouvez même vous retrouver à payer plus de charges que ce que vous gagnez!

Un autoentrepreneur peut-il déduire son loyer ?

L’autoentrepreneur ne peut déduire aucune charge professionnelle, et il ne peut pas non plus déduire son loyer (habitation ou location d’un local). Un loyer d’habitation est de toute façon généralement exonéré de TVA, il n’est donc pas possible de récupérer la TVA sur son loyer d’habitation (en location nue ou meublée). Seules les prestations des hôtels, les résidences de tourisme classées et les villages résidentiels de tourisme sont soumis à la TVA.

La location nue est toujours exonérée de TVA, sauf dans le cas d’une location nue réputée commerciale ou d’une location de place de stationnement (place de parking ou garage). La location nue réputée commerciale correspond à : un bailleur qui participe aux résultats de son locataire, si elle permet au bailleur de poursuivre l’exploitation de son fonds de commerce sous une autre forme, ou lorsque le bailleur accroît ses débouchés par la location. La TVA peut être appliquée sur certains loyers nus, sur option, pour un usage professionnel. Cela permet généralement de déduire la TVA acquittée sur les travaux ou les investissements.

Un local meublé, en revanche, dès lors qu’il a une nature commerciale, est soumis à la TVA (ce qui n’est pas le cas d’un loyer meublé à usage d’habitation ou d’un local en location nue). Dans ce cas, il est possible de récupérer la TVA si l’autoentrepreneur y est assujetti.

Le leasing (LOA/LLD) et la location de voiture en auto-entrepreneur

De nombreux auto-entrepreneurs utilisent un véhicule en Leasing (Location avec Option d’Achat - LOA) ou en Location Longue Durée (LLD).

Tout comme pour le loyer immobilier, les loyers du leasing ne sont pas déductibles de votre chiffre d’affaires. Vous devez déclarer votre CA brut, sans soustraire le coût de la voiture.

Cependant, il y a une nuance importante concernant la TVA :

* Si vous louez une voiture de tourisme : La TVA sur les loyers n’est pas récupérable (sauf pour les VTC, Taxis et auto-écoles).

* Si vous louez un véhicule utilitaire : Vous pouvez récupérer l’intégralité de la TVA sur les loyers mensuels du leasing, à condition d’être redevable de la TVA.

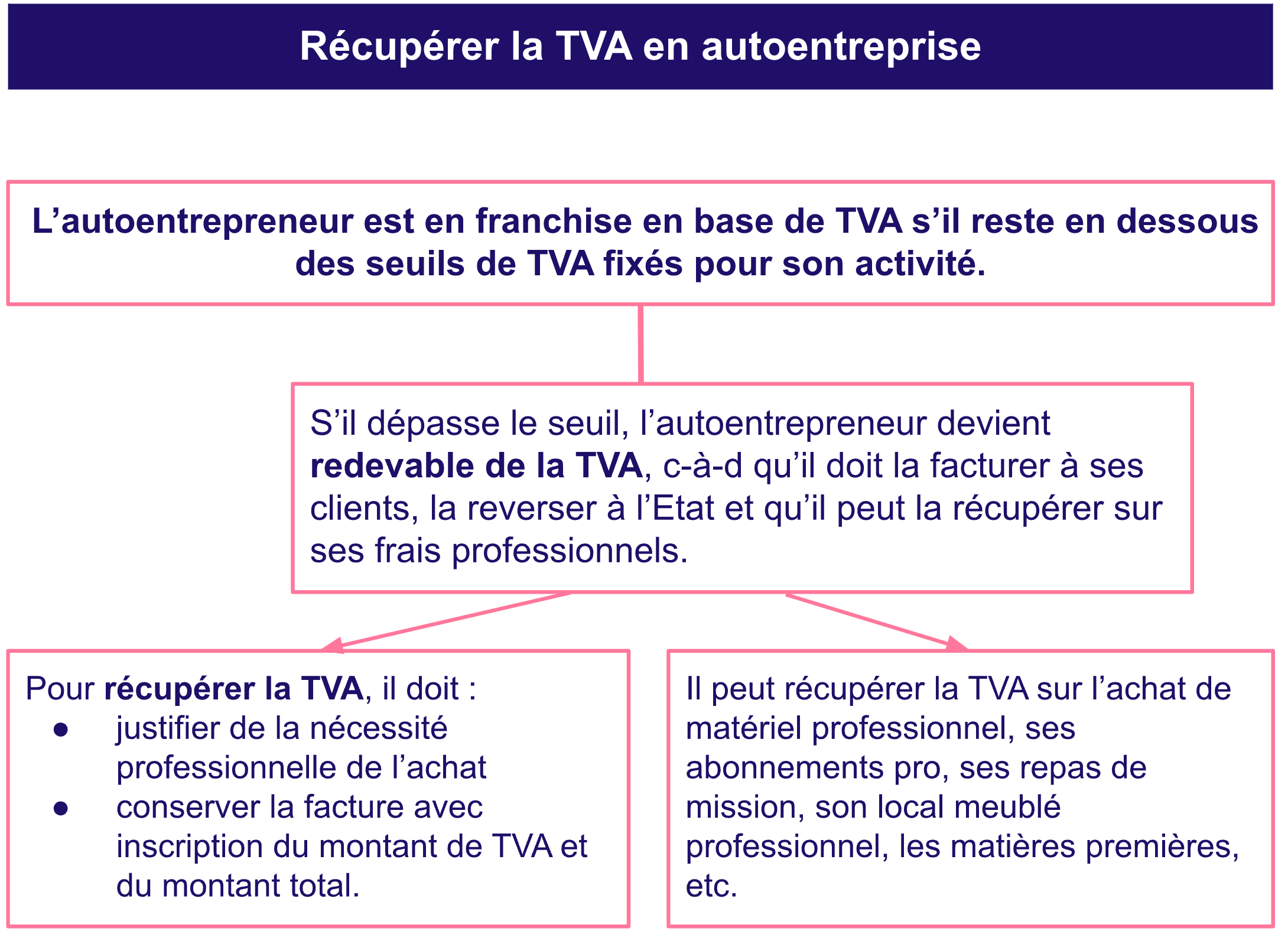

Un autoentrepreneur peut-il récupérer la TVA ?

En principe, l’autoentrepreneur est en franchise en base de TVA, c’est-à-dire qu’il ne facture pas la TVA à ses clients et qu’il ne peut pas récupérer la TVA sur ses frais professionnels. Cependant, s’il dépasse le seuil de TVA fixé pour son activité professionnelle, il doit facturer la TVA et la reverser à l’État. Les seuils de TVA ont été revalorisés pour 2023, 2024 et 2025 .

-

Activités de vente : CA de 85 000 € annuel avec un seuil majoré à 93 500 €.

-

Prestations de services commerciales et libérales : CA de 37 500 € annuel avec un seuil majoré à 41 250 €.

Si l’autoentrepreneur dépasse le seuil fixé deux années consécutives, il est redevable de la TVA dès le mois suivant le dépassement.

Lorsqu’il est assujetti à la TVA, l’autoentrepreneur peut récupérer la TVA de certains frais professionnels en respectant les conditions (justifier de la nature professionnelle des frais et conserver la facture des frais avec le montant de la TVA). Il est donc possible, dans ce cas, de récupérer la TVA sur l’achat de matériel, de fournitures, d’abonnements internet ou téléphone, de matières premières, un local professionnel meublé, des frais de repas de mission, etc.