Les contrats d’assurance ne sont PAS soumis à la TVA en 2026 (exonération prévue par l’article 261 C du Code général des impôts). Mais ils sont soumis à la Taxe Spéciale sur les Conventions d’Assurance (TSCA), dont le taux varie selon la nature du contrat (de 7 % à 30 % environ). Conséquence pour un auto-entrepreneur : aucune TVA n’apparaît sur votre facture d’assurance, et vous ne pouvez donc rien récupérer (même au régime réel). La TSCA, elle, n’est jamais déductible. Cela vaut pour l’assurance auto, l’assurance habitation, la mutuelle santé et l’assurance professionnelle.

Les opérations d’assurance, quelles qu’elles soient, sont des charges exonérées de TVA, l’autoentrepreneur ne peut donc pas récupérer la TVA sur ses cotisations d’assurance (puisqu’il n’en paye pas). La TVA mentionnée sur les quittances d’assurances ne concerne que les frais accessoires, pas l’assurance en elle-même. Cependant, une taxe fiscale est appliquée sur les garanties du contrat d’assurance. Son taux varie selon les garanties souscrites. Les opérations réalisées par les courtiers et les intermédiaires d’assurances sont également exonérées. Seules les prestations de services associées, mais qui ne sont pas réellement une opération d’assurance, sont soumises à la TVA et peuvent être déduites.

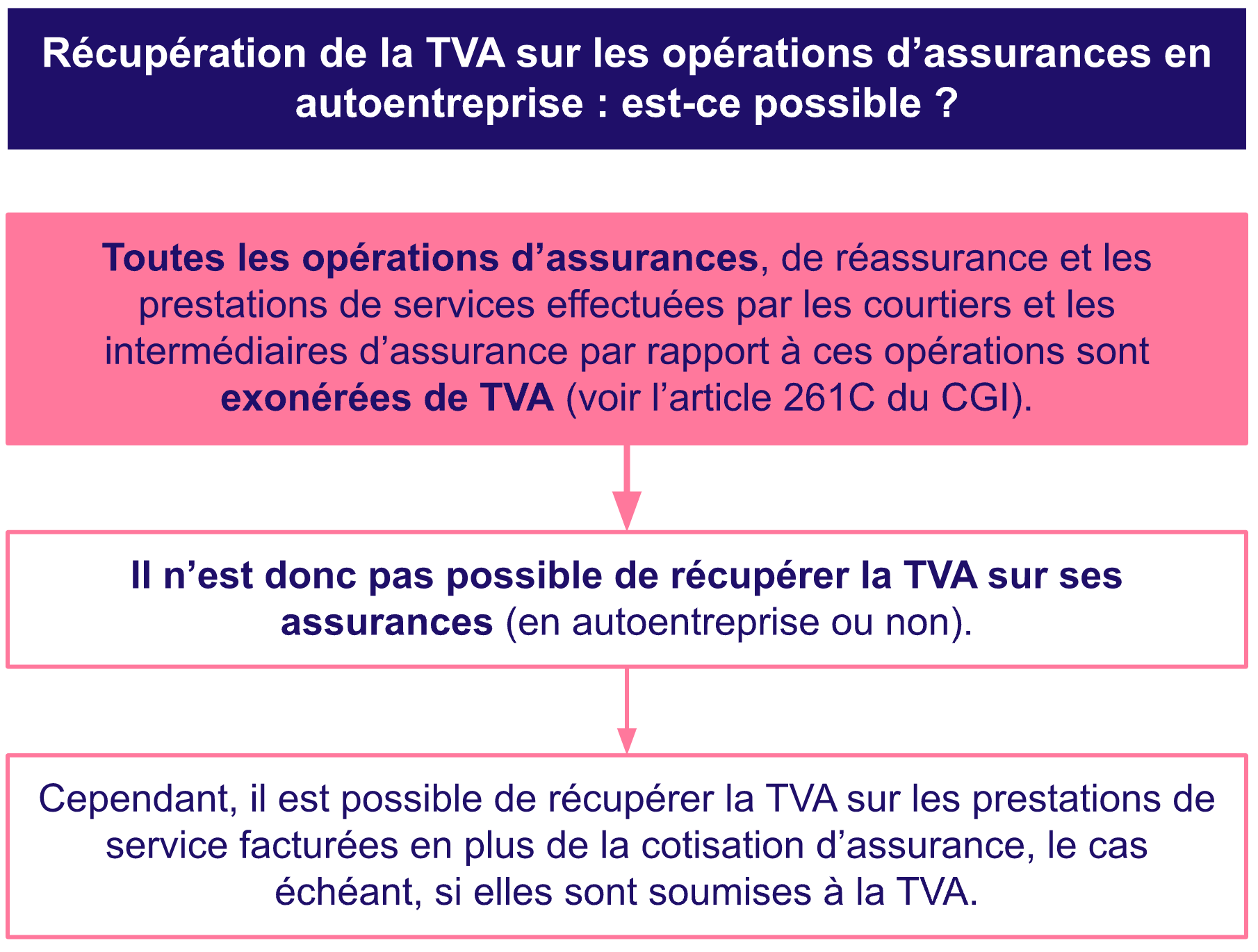

Y a-t-il de la TVA sur les assurances ?

La réponse est simple : non, il n’y a pas de TVA sur les assurances. Que ce soit pour votre RC professionnelle, votre mutuelle, votre assurance auto ou votre multirisque, toutes les opérations d’assurance sont exonérées de TVA.

C’est prévu par l’article 261 C du Code général des impôts. Concrètement, ça veut dire que quand vous payez votre prime d’assurance, vous ne payez pas de TVA dessus. Et qui dit pas de TVA payée, dit pas de TVA à récupérer, même si vous êtes assujetti.

Par contre, attention : une taxe fiscale spécifique s’applique quand même, avec des taux de 7 % à 33 % selon votre type d’assurance. Mais ce n’est pas de la TVA, et elle ne peut pas être déduite. On vous explique tout ça juste en dessous.

Quelle est la règle de TVA applicable aux assurances ?

La règle de TVA applicable aux assurances est simple : toute opération d’assurance est une charge exonérée de TVA, sauf lorsqu’un service est facturé en plus de la cotisation d’assurance. Il n’est donc pas possible de récupérer la TVA auto entrepreneur sur ses assurances, mais il est possible de récupérer la TVA sur la partie "service", le cas échéant.

L’exonération de la taxe sur la valeur ajoutée pour les opérations d’assurance est précisée par l’article 26 1C du Code général des impôts (CGI). Sont exonérées :

-

certaines opérations bancaires et financières

-

les opérations d’assurance et de réassurance, dont les prestations de services effectuées par les courtiers et les intermédiaires d’assurances

-

les livraisons à la valeur officielle de timbres fiscaux ou de timbres-postes ou à valeur d’affranchissement en France.

Vous ne pouvez donc pas profiter de la récupération de TVA sur vos opérations d’assurances autoentrepreneur.

La TVA sur les contrats d’assurance

Pourtant, la TVA peut être mentionnée sur les quittances d’assurance, mais elle n’est pas reliée à l’assurance en elle-même. Cette TVA concerne les frais accessoires, comme les frais d’assistance ou les frais de dossiers. Ce sont des services liés aux opérations d’assurance qui peuvent être déduits lors de votre déclaration de TVA, bien que les sommes soient plutôt faibles.

Les opérations d’assurances sont exonérées de TVA, mais une taxe fiscale est tout de même appliquée sur les contrats souscrits (mentionnée dans l’article 1001 du Code général des impôts et modifiée dans la loi de finances de 2021). Le taux de cette taxe varie selon le type de garantie dans le contrat. Cette taxe est perçue par l’assureur, puis elle est reversée au Trésor Public. +

À l’inverse, certaines situations obligent l’autoentrepreneur à gérer la TVA. C’est le cas notamment lors d’échanges avec l’Union européenne : il est alors nécessaire de disposer d’un numéro de TVA européen.

Si vous souhaitez comprendre plus largement comment fonctionne cette taxe et quand vous devez la déclarer, consultez notre dossier complet pour tout savoir sur la TVA en auto-entrepreneur

Voici un tableau qui illustre les différents taux applicables de la taxe fiscale selon les garanties.

| Type de garantie dans le contrat d’assurance | Taux applicable de la taxe fiscale |

|---|---|

Incendie |

entre 7 et 30 % |

Perte d’exploitation |

7 % |

Véhicule (responsabilité civile) |

18 % |

Bateau |

19 % |

Protection juridique |

13,4 % |

RC professionnelle |

9 % |

Multirisque professionnelle |

9 % |

Autres assurances |

9 % |

Qu’en est-il des courtiers et des intermédiaires d’assurance ?

Comme les assureurs, les courtiers et les intermédiaires d’assurance sont exonérés de TVA. Ainsi, l’exonération de TVA s’applique sur les opérations de courtage d’assurance (co-courtage ou sous-courtage), même lorsqu’elles nécessitent l’intervention de plusieurs courtiers ou intermédiaires d’assurance, avec partage de rémunération liée à l’assurance.

Si d’autres prestations de services sont réalisées, en dehors des opérations de courtage ou d’assurance, les sommes perçues sont soumises à la TVA et peuvent être déduites. Ce peut être, par exemple, une gestion de sinistre rattachée au contrat d’assurance, car ce n’est pas une opération d’assurance à proprement parler.