L’activité d’influence commerciale consiste à mobiliser sa notoriété auprès d’une audience en faisant la promotion de biens, de services ou d’une cause, de manière directe ou indirecte. L’INPI a récemment ajouté la catégorie 'influenceur et créateur de contenu' pour permettre à ces derniers de définir clairement leur activité. L’autoentreprise est un statut privilégié pour les influenceurs / créateurs de contenus, à condition de ne pas dépasser les plafonds de revenus et de respecter les obligations fiscales et sociales. Les revenus de l’influenceur en autoentreprise doivent être déclarés en prestation de service libérale (BNC) ou commercial (BIC).

Qu’est-ce qu’une activité d’influenceur ?

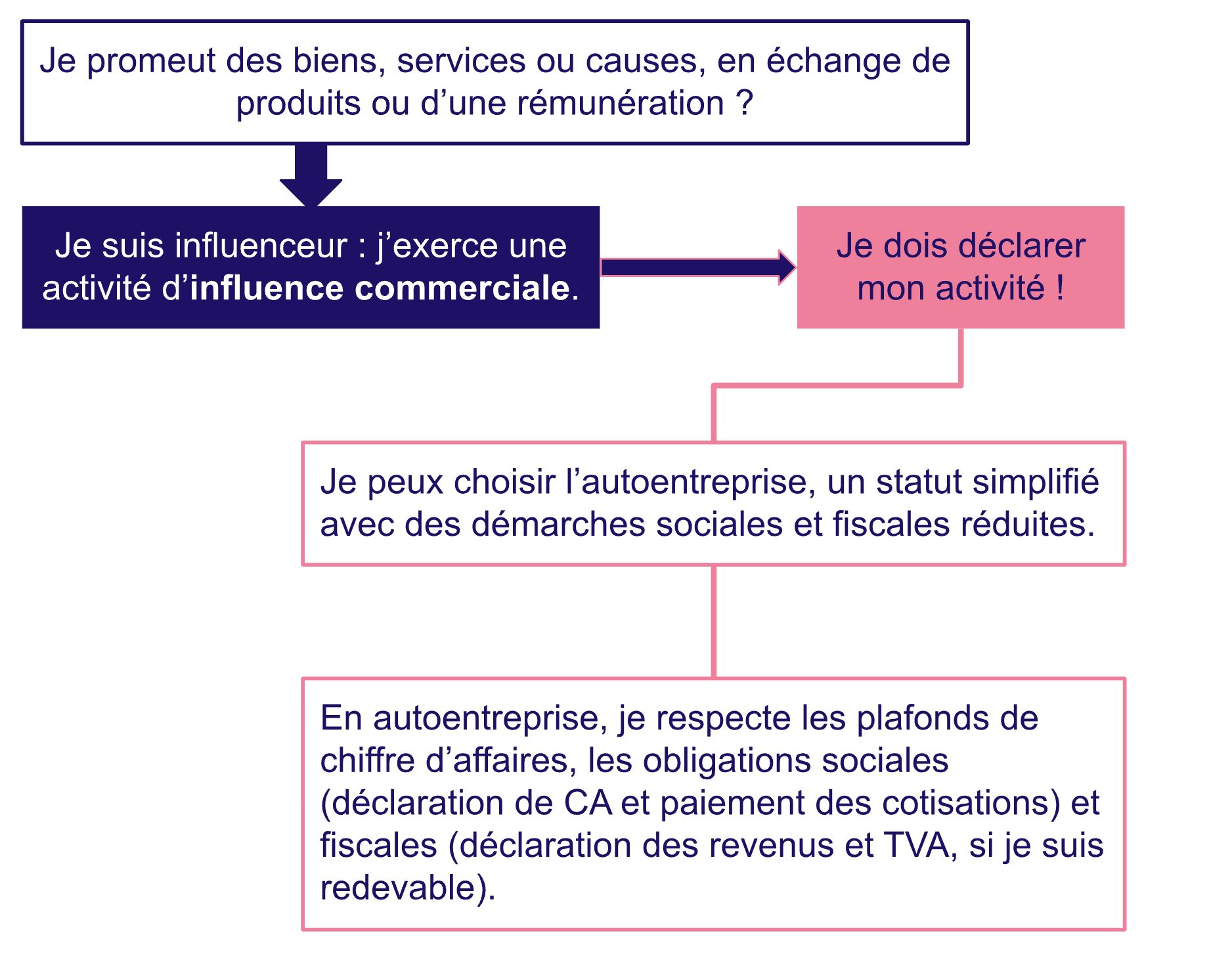

Le métier d’influenceur / créateur de contenu est très populaire ces dernières années, suite à l’essor des réseaux sociaux tels qu’Instagram, YouTube, TikTok ou SnapChat. Cette activité est caractérisée comme de l’influence commerciale, c’est-à-dire que la personne reçoit une contrepartie financière (ou un avantage en nature) en faisant la promotion directe ou indirecte, sur un support numérique (généralement un réseau social), d’un produit, d’une marque, d’un service ou d’une cause.

En guise d’exemple, si vous recevez une rémunération pour créer un post sur les réseaux sociaux, vous faites de l’influence commerciale. De la même manière, est considérée comme influenceur toute personne qui reçoit un produit commercial et qui promeut, en échange, ce produit sur le net.

Du point de vue juridique, la loi du 9 juin 2023 apporte des éclaircissements sur la notion d’influenceur, qui était jusqu’alors floue et indéterminée.

À partir du moment où vous percevez des revenus grâce à l’influence commerciale, vous devez avoir un statut professionnel, par exemple en choisissant l’autoentreprise. Les revenus de l’influenceur en autoentreprise (ou sous autre statut) doivent être déclarés annuellement aux impôts.

Comment déclarer une activité d’influenceur en autoentreprise ?

Le statut d’autoentrepreneur présente des avantages pour les influenceurs. C’est un régime simple, où les obligations fiscales et sociales sont simplifiées.

En principe, avant de se déclarer en autoentreprise, l’influenceur dispose déjà d’une audience sur les réseaux sociaux. La perception des premiers revenus impose de se déclarer sous un statut professionnel.

La création d’une autoentreprise est une démarche 100 % en ligne, qui se déroule sur le site de l’ INPI, Guichet Unique. Vous devez joindre des documents (pièce d’identité, justificatif de domicile et déclaration de non-condamnation) et renseigner certains éléments (identité, domiciliation, nature de l’activité…).

Si la demande de création est acceptée, vous recevez sous 30 jours un document qui comporte les informations essentielles sur votre activité (SIRET, code APE, type d’activité, etc.).

Si vous êtes éligible, vous pouvez demander l’ACRE sous 45 jours après la création de l’autoentreprise, en remplissant le formulaire dédié. Vous pouvez aussi générer votre formulaire ACRE pré-rempli pour l’URSSAF.

N’oubliez pas, également, de créer votre compte URSSAF autoentrepreneur. Il sera indispensable pour déclarer vos chiffres d’affaires et payer vos cotisations sociales !

Dois-je me déclarer en BIC ou BNC ?

Avant tout, vous devez savoir si vous êtes un influenceur direct ou indirect. En effet la différence est qu’un influenceur indirect va promouvoir le contenu de la marque avec qui elle collabore sur les réseaux de l’entreprise. ( exemple : Community Manager, Rédacteur Web). Un influenceur direct, lui, va promouvoir une marque sur ses réseaux contre rémunération ou autre, sur son post il est notifié le motif "collaboration commerciale".

Les influenceurs indirects eux se déclarent en BNC, les influenceurs directs, eux, se déclarent en BIC.

Quelles sont les obligations sociales et fiscales de l’influenceur autoentrepreneur ?

Comme tout autoentrepreneur, l’influenceur doit respecter les obligations sociales et fiscales de ce statut. Il doit donc déclarer son chiffre d’affaires et payer les cotisations sociales calculées selon son type d’activité, et déclarer ses revenus aux impôts.

L’autoentrepreneur est en franchise en base de TVA par défaut, c’est-à-dire qu’il ne collecte pas et ne paie pas la TVA, à condition de respecter le seuil fixé pour son activité. S’il le souhaite ou s’il dépasse ce seuil, l’autoentrepreneur est assujetti à la TVA. Il est alors nécessaire de déclarer la TVA et de la payer à l’administration fiscale, il peut aussi récupérer la TVA sur ses dépenses autoentrepreneur.

Les cotisations sociales sont calculées en fonction des revenus de l’influenceur en autoentreprise. En général, l’influence commerciale est catégorisée en tant qu’activité de prestation de service commerciale (BIC). Le taux des cotisations sociales s’élève donc à 21,2 % et le taux à la contribution professionnelle est de 0,3 %, soit 21,5 % au total.

L’autoentrepreneur peut aussi être déclaré en prestations de services libérales (BNC), à condition de ne pas faire la promotion directe d’un produit, par exemple en étant community manager ou rédacteur web. Dans ce cas, le montant total de ses cotisations sociales s’élève à 21,3 %.

Ainsi, s’il réalise un chiffre d’affaires mensuel de 2 000 €, l’influenceur doit payer entre 426 € (prestation de service libérale) et 430 € (prestation de service commerciale) de cotisations sociales.

La déclaration des revenus de l’influenceur en autoentreprise

Tous les revenus de l’influenceur en autoentreprise sont soumis à impôts et aux cotisations sociales. Il est obligatoire de déclarer ses revenus d’influenceur tous les ans, en prenant en compte les avantages en nature.

Si vous avez opté pour le versement libératoire de l’impôt sur le revenu, vous payez vos impôts en même temps que vos cotisations sociales, à l’URSSAF. Le taux du versement libératoire est de 1,7 % pour les prestations de services commerciales (BIC) et de 2,2 % pour les prestations de services libérales (BNC).

Si vous n’avez pas opté pour le versement libératoire, le paiement de vos impôts est traditionnel (prélèvement à la source, mensuel ou trimestriel).

Pour déclarer vos revenus influenceur en autoentreprise, vous devez remplir le formulaire de déclaration des impôts n°2042 C PRO, en reportant le montant annuel de vos revenus influenceur en autoentreprise dans la partie correspondante. L’administration fiscale applique un abattement forfaitaire pour calculer vos bénéfices imposables :

-

71 % du CA des activités d’achat-vente (BIC) ;

-

50 % du CA des prestations de services commerciales (BIC) ;

-

34 % du CA des prestations de services libérales (BNC).

Les revenus de l’influenceur en autoentreprise (imposables) sont soumis au barème progressif de l’impôt sur le revenu, avec les autres personnes de votre foyer.

Attention, sur votre déclaration de revenus, vous devez remplir le cadre "microentrepreneur ayant opté pour le prélèvement libératoire de l’impôt sur le revenu" si vous avez choisi cette option.

En cas de non-déclaration, d’omission ou d’inexactitude dans les déclarations, des sanctions peuvent être appliquées par l’administration fiscale.

| Prestation de service commerciale (BIC) | Prestation de service libérale (BNC) | |

|---|---|---|

Taux total cotisations sociales et CFP |

21,5 % |

21,3 % |

Abattement forfaitaire de l’impôt sur le revenu |

50 % |

34 % |

Taux du versement libératoire |

1,7 % |

2,2 % |

FAQ

❓ Quand déclarer ses revenus autoentrepreneur 2024 ?

Chaque année, la déclaration de l’impôt sur le revenu doit être effectuée au mois de mai. La date limite de déclaration varie selon les régions. En 2024, le calendrier est le suivant :

-

jusqu’au 23 mai 2024 pour la zone 1 ;

-

jusqu’au 30 mai 2024 pour la zone 2 ;

-

jusqu’au 6 juin 2024 pour la zone 3.

La déclaration des revenus doit être effectuée en ligne, sauf en cas d’impossibilité. Dans ce cas, la date limite de dépôt des déclarations format papier est fixée au 21 mai 2024.

✋ Quel est le montant des impôts pour un autoentrepreneur ?

👩💻 Comment faire sa déclaration d’impôts autoentrepreneur ?

L’autoentrepreneur doit faire sa déclaration annuelle d’impôts en ligne, en remplissant le formulaire 2042 C PRO. S’il a opté pour le versement libératoire, il doit veiller à inscrire ses revenus dans le cadre correspondant.

L’administration fiscale applique ensuite un abattement sur les revenus déclarés, afin de calculer le montant des impôts à payer.