Un auto-entrepreneur ne peut pas déduire la TVA sur ses achats tant qu’il bénéficie de la franchise en base. Une fois passé au régime réel (volontairement ou par dépassement des seuils 2026 de 85 000 € ou 37 500 €), vous récupérez la TVA sur les dépenses engagées exclusivement pour votre activité professionnelle, justifiées par une facture au nom de l’entreprise. Quatre conditions cumulatives s’appliquent : achat utile à l’activité, facture conforme avec mention TVA, fournisseur lui-même redevable de TVA, dépense engagée après le passage à la TVA. Certaines dépenses restent exclues même au régime réel : carburant essence d’un véhicule de tourisme (récupération limitée à 80 %), cadeaux clients au-delà de 73 € TTC par bénéficiaire et par an, dépenses personnelles.

En autoentreprise, des seuils permettent de définir les autoentrepreneurs qui sont affranchis et ceux qui sont redevables de la TVA. S’il dépasse le seuil fixé pour son activité, l’autoentrepreneur doit collecter et payer la TVA. Mais il a aussi la possibilité de la déduire de certains achats réalisés dans le cadre de sa profession. Dans cet article, découvrez quels sont les achats qui permettent de récupérer la TVA en autoentreprise (carburant, frais de transport, location, repas, cadeaux aux clients, abonnements, etc.).

Récupération de la TVA autoentrepreneur : comment ça marche ?

Quand doit-on collecter la TVA en autoentreprise ?

De base, les autoentrepreneurs n’ont pas besoin de collecter la TVA ni de la déduire de leurs achats, car ils sont automatiquement sous le dispositif de la franchise en base de TVA. Ils ne sont donc pas redevables de la TVA. Cependant, depuis 2018, au-delà d’un certain seuil de chiffre d’affaires, l’autoentrepreneur peut devenir redevable : il doit alors collecter, payer et déduire la TVA.

Les seuils à respecter pour rester en franchise en base de TVA sont les suivants en 2026 :

-

85 000 €/an pour les activités d’achat-vente et les prestations d’hébergement (93 500 €/an pour le seuil majoré) ;

-

37 500 €/an pour les activités de prestations de services et les activités libérales (41 250 €/an pour le seuil majoré).

Il est possible de renoncer à la franchise en base de TVA afin de payer et déduire la TVA, même si vous ne dépassez pas les seuils fixés pour votre activité.

Comment déclarer et payer la TVA ?

Lorsque l’autoentrepreneur n’est plus exonéré de TVA, il doit obligatoirement la facturer à ses clients et la reverser à l’État. Il est possible pour lui de la récupérer sur certains achats réalisés pour le compte de son activité professionnelle.

L’autoentrepreneur doit donc déclarer la TVA. Le montant de la TVA à reverser est égal à la différence entre la TVA collectée auprès des clients et la TVA déduite des achats professionnels. Par ailleurs, si le montant de la TVA déductible est plus élevé que le montant de la TVA à payer, l’autoentrepreneur a droit à un crédit de TVA. Il peut demander à l’État de lui rembourser ou la garder pour payer la TVA future ou un autre impôt professionnel.

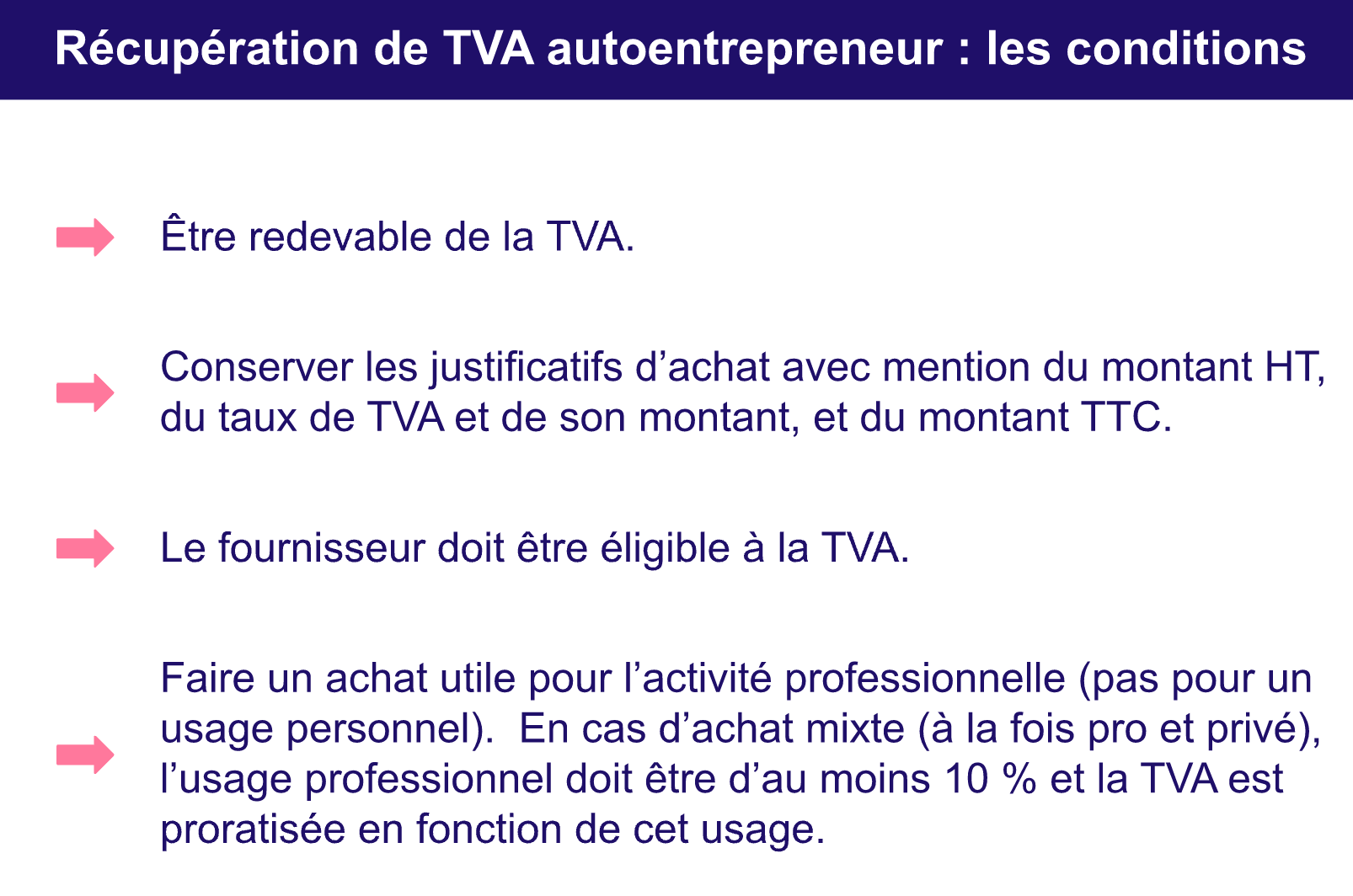

Quelles sont les conditions pour la récupération de la TVA autoentrepreneur ?

Il y a des conditions à respecter pour la récupération de la TVA en autoentreprise :

-

vous devez conserver le justificatif d’achat, par exemple une facture (un ticket de caisse ne suffit pas), mentionnant le montant hors taxe, le taux de TVA appliqué et son montant, et le montant TTC (en plus des mentions obligatoires d’une facture)

-

le fournisseur doit aussi être exigible à la TVA

-

l’achat doit avoir une nécessité professionnelle, réalisé dans l’intérêt de l’exploitation de l’autoentreprise (la TVA n’est pas déductible pour les achats réalisés à titre privés)

-

en cas d’achat mixte (professionnel et privé), la part de nécessité professionnelle doit être supérieure à 10 % et la déduction de la TVA est proratisée en fonction de l’utilisation professionnelle

Quels sont les achats déductibles de la TVA autoentrepreneur ?

Récupération TVA autoentrepreneur : quels sont les achats concernés ?

Il est souvent plus simple de lister les achats qui ne permettent pas la récupération de la TVA, plutôt que de dresser la longue liste des achats déductibles. Pour les biens à forte valeur, voyez aussi nos focus sur l’ amortissement et la TVA en autoentreprise et sur la TVA appliquée aux primes d’assurance professionnelle. Sachez tout de même qu’en autoentreprise, vous pouvez déduire la TVA de certains achats, notamment :

-

les frais d’hébergement d’un client ou d’un fournisseur (vos propres frais d’hébergement, malheureusement, ne sont pas déductibles)

-

les frais de restauration dans le cadre d’un déplacement professionnel ou d’un repas organisé avec un ou plusieurs clients

-

le matériel publicitaire pour les clients

-

l’achat de matériel professionnel (matériel informatique, fournitures de bureau…)

-

les frais liés aux abonnements professionnels (Internet, téléphones, annuaires professionnels…)

-

les factures d’eau ou d’électricité des locaux professionnels

-

les frais d’entretien, de location ou d’achat d’une voiture professionnelle (véhicules utilitaires uniquement)

-

les frais de péage (véhicule utilitaire ou de tourisme)

Il est possible de récupérer la TVA sur le carburant, sous certaines conditions (type de carburant et type de véhicule).

| Type de carburant | Véhicule utilitaire | Véhicule de tourisme |

|---|---|---|

Gazole et Super-éthanol E 85 |

100 % |

80 % |

GPL et GNV |

100 % |

100 % |

Véhicule électrique |

100 % |

100 % |

Essence |

100 % |

80 % |

Récupération TVA autoentrepreneur : quels sont les achats qui ne permettent pas de déduire la TVA ?

Finalement, il est plus simple de connaître les achats qui ne sont pas déductibles à la TVA. Les achats liés au transport et au logement sont les principaux concernés (voir aussi nos guides dédiés sur la TVA d’une location Airbnb et la récupération de TVA sur les cadeaux d’affaires). Vous ne pouvez pas récupérer la TVA sur ces achats :

-

les frais liés au transport, peu importe le type de véhicule et la personne concernée (sauf frais de péage)

-

les frais liés au logement : les locations de locaux sont généralement exonérées de TVA (donc vous ne pouvez pas la déduire), sauf conditions particulières (il est possible de déduire la TVA des locaux meublés), et si l’autoentrepreneur travaille à son domicile, il ne peut pas récupérer la TVA

-

les frais d’hébergement qui concerne l’autoentrepreneur

-

les frais de restauration quotidiens

-

les cadeaux pour les clients, à l’exception des produits publicitaires ou d’un objet de moins de 73 € TTC par bénéficiaire et par an (source : BOFiP BOI-BIC-CHG-40-60-10) donné ou cédé à un prix réduit

-

les frais liés aux timbres

-

les frais d’achat, de location ou d’entretien d’une voiture de tourisme, même à des fins professionnelles

Vous êtes un peu perdu en ce qui concerne la gestion de la déduction de la TVA en autoentreprise ? L’équipe de Superindep est là pour vous accompagner et vous aider à y voir clair !

Récupérer la TVA sur l’achat de matériel professionnel

L’achat de matériel professionnel est l’un des cas les plus fréquents de récupération de TVA pour un auto-entrepreneur passé au régime réel. La règle de base : si le bien est utilisé exclusivement pour votre activité professionnelle et que la facture est à votre nom (avec mention TVA), vous récupérez 100 % de la TVA acquittée.

Quels matériels sont concernés ?

Les achats les plus courants ouvrant droit à déduction :

-

Matériel informatique : ordinateur, écran, imprimante, scanner, disque dur externe, logiciels professionnels

-

Mobilier de bureau : bureau, fauteuil ergonomique, étagères, lampes, caisson de rangement

-

Outils et machines : matériel d’artisan, équipement de prestation, machines spécifiques au métier

-

Téléphone professionnel : smartphone, forfait mobile (au prorata d’usage si mixte pro/perso)

-

Petits équipements : casque, micro, accessoires de visioconférence, tablette graphique pour graphistes

Matériel à usage mixte (pro et perso)

Si le matériel est utilisé partiellement à titre personnel (cas typique : ordinateur portable, téléphone, voiture), vous appliquez un coefficient de déduction proratisé en fonction de l’usage professionnel. Vous devez pouvoir justifier ce prorata en cas de contrôle (estimation honnête + traces d’usage pro).

Cas particulier des immobilisations (achat > 500 € HT)

Au-delà de 500 € HT, le matériel devient une immobilisation. Sa TVA se déduit en ligne 0703 du formulaire CA3 (et non en ligne 0702 comme les biens et services courants). Le fonctionnement reste le même côté récupération : 100 % en usage exclusif pro, prorata en usage mixte.