En tant qu’autoentrepreneur dans le domaine de l’enseignement ou de la formation, vous pouvez être exonéré de TVA sous certaines conditions, même en dépassant le seuil de franchise en base de TVA. Pour commencer, il est important de préciser que c’est à vous d’anticiper les démarches si vous êtes éligibles à l’exonération de la TVA et que vous remplissez toutes les conditions requises, car pour ne plus être soumis à la TVA, il est nécessaire de remplir un formulaire de demande d’exonération de TVA des organismes de formation professionnelle continue délivré par le Ministère chargé des Finances. Pour savoir si vous pouvez bénéficier de cette exonération pour les enseignants et formateurs, que vous soyez professeur de musique, de langues ou que vous donniez des cours de soutien scolaire, cet article vous aidera à comprendre les règles fiscales applicables à votre activité et les démarches à suivre. Retour en détail sur les activités de formation et d’enseignement qui sont concernées par l’exonération de TVA en autoentreprise.

Formation et enseignement en autoentreprise : dans quels cas peut-on être exonéré de TVA ?

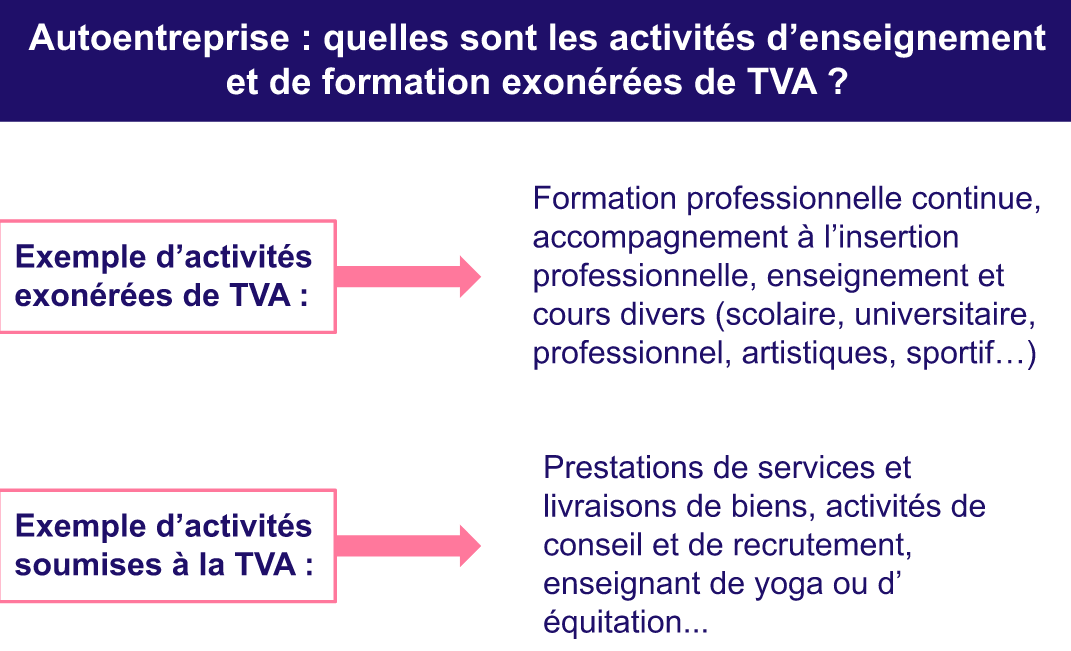

La formation professionnelle continue

Lorsque l’on exerce une activité de formation professionnelle continue, on peut être exonéré de la TVA. Pour cela, il est nécessaire de respecter les conditions suivantes :

-

avoir fait une déclaration initiale d’activité

-

être à jour dans vos déclarations comptables (dépôt annuel du bilan pédagogique et financier) sauf si vous venez tout juste de commencer votre activité

-

avoir reçu l’attestation fiscale, après avoir envoyé le formulaire 3511 au Service régional de contrôle des formations professionnelles (SRC).

Vous recevez l’attestation fiscale sous 3 mois. Si vous ne l’avez pas reçue, elle est considérée comme accordée.

En revanche, il est nécessaire de faire attention et de ne pas faire de confusion, les prestations de conseil ou de recrutement sont des activités soumises à la TVA, car ce ne sont pas des formations initiales ou continues. Dans ce cas, vous devez facturer la TVA dans les conditions normales.

L’accompagnement à l’insertion professionnelle

Dans le cas de l’accompagnement à l’insertion professionnelle, réalisée au profit des personnes en demande d’emploi, il est également possible d’être exonéré de TVA. Cet accompagnement peut prendre la forme de diverses actions de formation et d’aide à l’accès à l’emploi en lien avec Pôle Emploi.

Comme pour les autres activités autoentrepreneur exonérée de TVA, il est nécessaire de faire une demande et de recevoir une attestation d’exonération pour pouvoir facturer ses clients sans mention de taxe. Toutefois, une fois exonéré, il n’est plus possible d’obtenir des déductions de TVA. C’est donc un choix à ne pas prendre à la légère, surtout si vous avez des dépenses professionelles.

Les enseignements et les cours divers

Vous êtes autoentrepreneur et vous donnez des cours à des élèves ou des cours particuliers ? Si vous êtes directement rémunéré par vos apprenants, vous entrez dans le champ de l’ exonération de TVA. Les cours et enseignements concernés sont :

-

L’enseignement scolaire (primaire, secondaire et supérieur)

-

L’enseignement universitaire

-

L’enseignement professionnel

-

L’enseignement artistique (la danse, la guitare, le piano, le chant, le dessin, la peinture, etc.)

-

L’enseignement sportif (le tennis, le judo, le fitness, la natation, etc.), sauf l’équitation ou le yoga (le yoga n’est pas reconnu comme une discipline sportive en France).

En revanche, les activités d’enseignement de la conduite (auto-écoles), de pilotage de bateaux ou d’avions sont des prestations soumises à la TVA. Toute activité d’enseignement hors autoentreprise exercée dans un véritable établissement, ou organisme avec des salariés est soumis à la TVA.

Les prestations de services et la livraison de biens sont soumises à la TVA

Même indirectement liées à l’enseignement, les prestations de service qui ne relèvent pas d’une quelconque activité de formation continue ou initiale ne peuvent pas être exonérées de TVA. Cela concerne également les prestations de livraisons, par exemple la livraison de matériel.

La location de salles aménagées pour l’enseignement scolaire, artistique ou sportif est une activité soumise à la TVA, même en autoentreprise, lorsque l’on dépasse le seuil de franchise en base de TVA. De la même manière, les prestations de conseil ou de recrutement sont des activités redevables de la TVA.

Pour ces activités soumises à la TVA, il est obligatoire de facturer la TVA dans les conditions habituelles.

Comment facturer quand on est exonéré de TVA ?

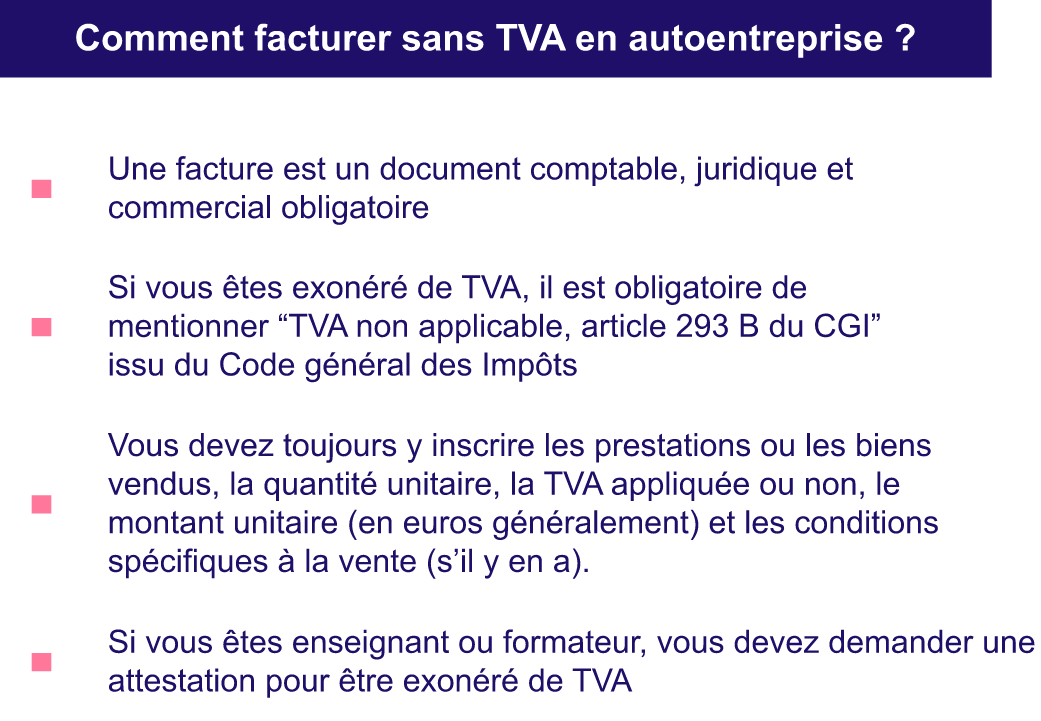

La facture est un document comptable, juridique et commercial encadré par des règles précises. Elle doit toujours décrire les prestations ou les biens vendus, la quantité, la TVA appliquée ou non, le montant (en euros, par exemple) et les conditions spécifiques à la vente, si besoin (livraison, etc.). Nombreux sont les autoentrepreneurs non assujettis à la TVA. Vous êtes formateur, enseignant ou simplement concerné par la franchise en base de TVA ? Pour rappel, les seuils de franchise de TVA en 2026 sont de 85 000 € de chiffre d’affaires pour l’achat-revente et 37 500 € pour les prestations de services. Dans ce cas, vos factures sans TVA doivent obligatoirement faire apparaître la mention "TVA non applicable, article 261.4 4 a du CGI" du Code général des Impôts.

Pour les activités d’enseignement ou de formation, il est nécessaire de faire une demande d’exonération de TVA dédiée aux organismes et autoentreprises de formation professionnelle. Une fois l’attestation reçue, vous pouvez facturer vos clients sans TVA, même si vous dépassez le seuil de franchise en base de TVA.