Pour certains travaux en sous-traitance dans le BTP (bâtiment et travaux publics), l’autoliquidation de TVA est obligatoire. Dans ce cas, la TVA n’est pas payée par l’entreprise, mais par le client final. Comment fonctionne ce dispositif fiscal en autoentreprise ? Vous êtes un peu perdu ? Suivez notre guide !

Autoliquidation de la TVA auto entrepreneur dans le BTP : comment ça fonctionne ?

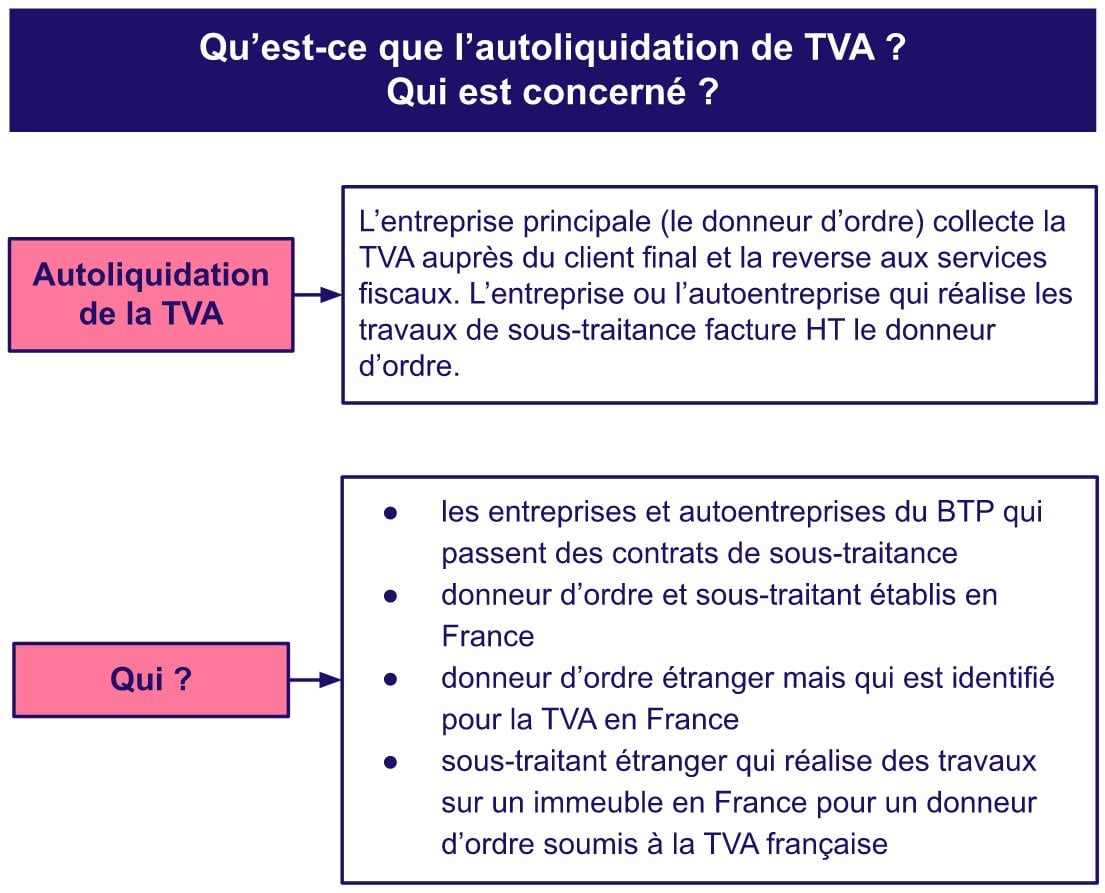

L'autoliquidation de TVA auto entrepreneur dans le BTP est un dispositif fiscal qui concerne certains travaux du bâtiment (BTP) lorsqu’il y a un contrat de sous-traitance. Dans une situation ordinaire, lorsqu’une entreprise ou une autoentreprise est redevable de la TVA, elle la collecte auprès de ses clients et la reverse ensuite à l’État. Mais dans le cas d’ une autoliquidation de TVA, le système est inversé : c’est le client final qui doit reverser la TVA. À l’origine, ce dispositif a été créé pour simplifier les démarches et la facturation entre prestataires et vendeurs dans l’Union Européenne. Il s’applique dans le cas d’un contrat entre l’entrepreneur (ou l’autoentrepreneur) et un sous-traitant qui réalise en partie ou en totalité les travaux à réaliser pour le client.

Autoentrepreneur et autoliquidation de la TVA : qui est concerné ?

Qui est concerné par le dispositif d’autoliquidation de TVA auto entrepreneur dans le BTP? Les autoentrepreneurs du bâtiment et des travaux publics (BTP) sont les principaux concernés par ce système. Au sein du BTP, l’autoliquidation de TVA ne concerne que les travaux de sous-traitance. Autrement dit, elle ne concerne que les entrepreneurs et autoentrepreneurs qui confient à une tierce personne, la réalisation d’une partie ou la totalité d’un contrat passé avec un client (contrat d’entreprise ou marché public réalisé avec un maître d’ouvrage).

Plus précisément, l’autoliquidation de TVA s’applique si :

-

le donneur d’ordre et le sous-traitant sont établis sur le territoire français

-

le donneur d’ordre est établi à l’étranger, mais identifié pour la TVA en France (et le sous-traitant établi en France)

-

un sous-traitant réalise des travaux sur un immeuble français pour le compte d’un donneur d’ordre assujetti à la TVA française.

Autoliquidation de TVA en autoentreprise : guide des travaux

Quels sont les travaux concernés par l’autoliquidation de TVA dans le bâtiment ?

L’autoliquidation de TVA auto entrepreneur dans le BTP s’applique pour des travaux de sous-traitance dans le BTP où le sous-traitant agit toujours pour l’entreprise (ou l’autoentreprise) principale, et plus précisément lors de :

-

travaux de construction

-

travaux de réfection

-

travaux de nettoyage

-

travaux d’entretien et de réparation

Par exemple, les travaux publics et de génie civil en sous-traitance sont concernés, les travaux d’équipement pour un immeuble, la remise à neuf d’un bâtiment immobilier, etc. Les travaux de nettoyage ou de maintenance sont concernés par l’autoliquidation de TVA dans le prolongement d’un chantier. Au sein d’un chantier, les deux systèmes de TVA (application de la TVA ordinaire et autoliquidation de la TVA) peuvent coexister.

Quels sont les travaux qui ne sont pas concernés par l’autoliquidation de TVA ?

La plupart des contrats de sous-traitance du BTP sont soumis à l’autoliquidation de TVA. Mais certains travaux ne sont pas concernés par ce dispositif :

-

les contrats séparés de nettoyage, même en sous-traitance, qui ne sont pas dans le prolongement du chantier

-

les prestations intellectuelles par des bureaux d’études, des sociétés d’ingénierie ou des économistes de la construction

-

la location de matériel et d’engins de chantier, même le montage ou le démontage sur le chantier, et la livraison de matériel

-

la livraison d’un bien meuble pour l’équipement du bâtiment où sont réalisés les travaux

| Les travaux concernés | Les travaux non concernés |

|---|---|

Travaux de construction ou de rénovation des immeubles |

Contrat de nettoyage séparés |

Travaux publics et de génie civil |

Prestations intellectuelles de bureaux d’études, d’économistes ou de sociétés d’ingénierie |

Travaux d’équipement pour l’immeuble en chantier (incorporation à un ensemble immobilier) |

Location de matériel ou d’engin pour le chantier et la livraison de matériel et de matériaux sur le site des travaux |

Travaux de remise en état d’une installation immobilière ou d’un immeuble |

Livraison d’un bien meuble pour l’équipement de l’immeuble en travaux |

Comment facturer et déclarer la TVA quand on est donneur d’ordre ?

Pour le sous-traitant et pour le donneur d’ordre, la loi oblige à suivre certaines démarches pour la facturation et la déclaration de TVA dans le cas de l’autoliquidation.

Le donneur d’ordre (l’entreprise principale qui commande les travaux) doit déclarer chaque contrat de sous-traitance au maître d’œuvre et recevoir l’autorisation de ce dernier. Sur les factures, l’entreprise doit préciser le montant des prestations sous-traitées et les indiquer sans la TVA. Concernant la déclaration de TVA, le donneur d’ordre est redevable de la TVA sur la totalité du chantier.

Si le sous-traitant est exonéré de TVA, s’il est autoentrepreneur en franchise en base de TVA, par exemple, le donneur d’ordre est dispensé de récupérer et de déclarer la TVA.

Comment facturer et déclarer la TVA quand on est sous-traitant ?

La question de la TVA est moins importante pour l’entreprise ou l’autoentreprise sous-traitante. Dans le cas d’un contrat de sous-traitance avec un donneur d’ordre, le sous-traitant ne s’occupe pas de la TVA pour les travaux effectués. Mais les factures du sous-traitant doivent tout de même indiquer la mention “autoliquidation due par le preneur” pour justifier l’absence de récupération de la TVA, ainsi que les coordonnées du donneur d’ordre. Sur la déclaration de TVA (formulaire CA3 ou CA12), le montant des travaux HT doit être mentionné dans la ligne “autres opérations non imposables”.

Que risque-t-on en cas de non autoliquidation de TVA en autoentreprise

Si vous êtes en autoliquidation de TVA auto entrepreneur, faites attention à la question de l’autoliquidation de TVA lors de vos contrats de sous-traitance. En cas de d’ omission de l’autoliquidation, la sanction prend la forme d’une amende qui s’élève à 5 % de la somme déductible et non-déclarée par l’entreprise principale. Évidemment, une autoentreprise qui ne serait pas assujettie à la TVA n’est pas concernée par ce dispositif.