En autoentreprise, le calcul des impôts n’est pas le même que pour les salariés. Le régime de la microentreprise permet de bénéficier d’obligations comptables et fiscales allégées, mais vous devez tout de même déclarer vos impôts ! Le calcul de l’impôt sur le revenu auto-entrepreneur varie selon l’abattement appliqué en fonction de l’activité exercée et selon l’option du versement libératoire. Explications, barème 2026 et exemples chiffrés pour estimer votre imposition.

Simulateur d’impôt auto-entrepreneur 2026

Renseignez votre chiffre d’affaires, votre activité et votre situation familiale pour estimer votre impôt sur le revenu en quelques secondes. Le simulateur applique le barème 2026 sur les revenus 2025, avec abattement forfaitaire et option versement libératoire.

Le calcul de l’impôt sur le revenu auto-entrepreneur

Il y a trois critères qui sont pris en compte dans le calcul de l’impôt sur le revenu auto-entrepreneur : le nombre de parts fiscales, l’abattement appliqué et les tranches d’imposition.

Quelles sont les parts fiscales en autoentreprise ?

Le quotient familial (QF) est appliqué pour les auto-entrepreneurs dans le calcul de l’impôt sur le revenu. Les parts fiscales correspondent au nombre de personnes dans le foyer familial et à leur statut. Elles s’additionnent entre elles : un couple qui a deux enfants a un quotient familial de 3 (2 + 0,5 + 0,5).

Quelles sont les parts fiscales en autoentreprise selon les membres qui composent le foyer ?

| La composition du foyer | Le nombre de parts fiscales |

|---|---|

Une personne célibataire |

1 |

Un couple |

2 |

Un enfant |

0,5 |

À partir du 3e enfant |

1 |

Un enfant handicapé |

1 |

À quoi servent les parts fiscales pour l’auto-entrepreneur ? Un foyer composé de plusieurs personnes possède un quotient familial plus important, ce qui permet de payer moins d’impôts. En effet, le revenu imposable doit être divisé par le quotient familial avant de calculer l’impôt sur le revenu. Le revenu imposable d’une personne célibataire ne change pas, tandis que le revenu imposable d’un couple avec deux enfants est divisé par 3.

Quel est l’abattement forfaitaire appliqué pour l’auto-entrepreneur ?

En microentreprise, il n’est pas possible de déduire ses frais professionnels de son chiffre d’affaires, mais un abattement forfaitaire est automatiquement appliqué avant le calcul de l’impôt sur le revenu de l’auto-entrepreneur. Le montant minimum de l’abattement forfaitaire est de 305 €.

Avant de calculer l’impôt dont vous êtes redevable, l’administration fiscale retire un certain montant (présenté en pourcentage) de votre chiffre d’affaires : c’est ce qu’on nomme l’abattement forfaitaire. Le pourcentage d’abattement varie selon l’activité exercée par l’auto-entrepreneur :

-

activités d’achat-vente et de fournitures de logements : 71 % d’abattement

-

activités de prestations de services commerciales (BIC) : 50 % d’abattement

-

activités de prestations de services libérales (BNC) : 34 % d’abattement

Attention : ce n’est pas à vous de déduire l’abattement de votre chiffre d’affaires au moment de votre déclaration d’impôt sur le revenu auto-entrepreneur (ou de diviser votre revenu imposable par votre quotient familial), l’administration s’en charge elle-même.

Quelles sont les tranches d’imposition du microentrepreneur en 2026 ?

En France, l’impôt sur le revenu se calcule selon un barème progressif. Plus le revenu imposable (après abattement et calcul du quotient familial) est élevé, plus le taux d’imposition est élevé, et inversement. Le barème a été revalorisé de +0,9 % pour 2026 (revenus 2025). Il existe 5 tranches d’imposition :

| Revenu net imposable | Taux d’imposition |

|---|---|

0 € — 11 600 € |

0 % |

11 601 € — 29 579 € |

11 % |

29 580 € — 84 577 € |

30 % |

84 578 € — 181 917 € |

41 % |

+ de 181 917 € |

45 % |

Le barème est progressif : passer dans la tranche à 30 % ne signifie pas que tout votre revenu est taxé à 30 %. Seule la part de revenu qui se situe dans cette tranche y est soumise. Vos premières tranches restent imposées à 0 % puis 11 %, quel que soit votre revenu total.

Pour aller plus loin, voici trois exemples de calcul pas à pas selon votre situation.

Exemple 1 : Prestataire de services libéraux (BNC), célibataire, 30 000 € de CA

-

CA annuel : 30 000 €

-

Abattement BNC 34 % : 30 000 × 34 % = 10 200 €

-

Revenu imposable : 30 000 — 10 200 = 19 800 €

-

Quotient familial : 1 part → 19 800 €

-

Tranche à 0 % sur 11 600 € : 0 €

-

Tranche à 11 % sur (19 800 — 11 600) = 8 200 € : 8 200 × 11 % = 902 €

-

Impôt dû : environ 902 €/an

Exemple 2 : Prestataire de services BIC, célibataire, 50 000 € de CA

-

CA annuel : 50 000 €

-

Abattement BIC 50 % : 50 000 × 50 % = 25 000 €

-

Revenu imposable : 50 000 — 25 000 = 25 000 €

-

Quotient familial : 1 part → 25 000 €

-

Tranche à 0 % sur 11 600 € : 0 €

-

Tranche à 11 % sur (25 000 — 11 600) = 13 400 € : 13 400 × 11 % = 1 474 €

-

Impôt dû : environ 1 474 €/an

Exemple 3 : Achat/vente, couple avec 2 enfants, 60 000 € de CA

-

CA annuel : 60 000 €

-

Abattement achat/vente 71 % : 60 000 × 71 % = 42 600 €

-

Revenu imposable : 60 000 — 42 600 = 17 400 €

-

Quotient familial : 3 parts → 17 400 / 3 = 5 800 € par part

-

5 800 € est en dessous de 11 600 € → tranche à 0 %

-

Impôt dû : 0 €

Pour votre propre situation, utilisez directement notre simulateur d’impôt auto-entrepreneur pour obtenir une estimation personnalisée en quelques secondes. Pour aller plus loin, consultez aussi nos 5 astuces pour réduire son impôt en microentreprise.

Impôts auto-entrepreneur en première année : ce qui change

La première année d’activité, vous ne payez pas d’impôt en temps réel sur vos revenus auto-entrepreneur. L’impôt est calculé l’année suivante, lors de la déclaration annuelle de mai-juin.

En revanche, si vous avez opté pour le versement libératoire, vous payez dès le premier euro encaissé, en même temps que vos cotisations URSSAF. Dans ce cas, aucun rattrapage d’impôt n’est à prévoir l’année suivante (sous réserve de rester éligible).

À retenir : si vous démarrez votre activité en milieu d’année et que vous générez un chiffre d’affaires significatif dès les premiers mois, anticipez l’impôt à venir sur votre première année complète. Certains auto-entrepreneurs sont surpris par une note d’imposition importante la deuxième année.

Versement libératoire et calcul de l’impôt auto-entrepreneur

Qu’est-ce que le versement libératoire de l’impôt sur le revenu en autoentreprise ?

Le versement libératoire de l’impôt sur le revenu peut être intéressant pour l’auto-entrepreneur afin de réduire le montant d’impôt dont il est redevable. Il est possible de choisir cette option au moment de la création de son autoentreprise ou de modifier son choix en adressant une option à l’URSSAF, au plus tard le 30 septembre pour une application l’année suivante.

En optant pour le versement libératoire, l’autoentrepreneur paie ses impôts tout au long de l’année, en même temps que les cotisations sociales de l’URSSAF. Pour pouvoir choisir cette option, votre revenu fiscal de référence ne doit pas dépasser un certain plafond à l’année N-2 par part fiscale.

Toutefois, le versement libératoire n’est pas toujours intéressant pour l’auto-entrepreneur. Si vous n’êtes pas imposable, vous n’avez pas d’intérêt à choisir cette option.

A noter qu’il est aussi possible d’avoir choisi le versement libératoire alors qu’on n’y avait pas le droit — personne ne vous le signalera. Vous risquez un rattrapage par les impôts a posteriori, avec des sommes potentiellement importantes notamment plusieurs milliers d’euros si votre CA dépasse 40 000 €. Il est donc primordial de bien vérifier TOUS LES ANS si vous avez encore le droit au versement libératoire.

Quel est le taux du versement libératoire de l’impôt sur le revenu ?

Si vous avez choisi le versement libératoire, un pourcentage est prélevé sur votre chiffre d’affaires (mensuellement ou trimestriellement) au titre de l’impôt sur le revenu. Le pourcentage appliqué varie selon votre activité auto-entrepreneur :

-

activités d’achat-vente et fournitures de logements : 1 %

-

activités de prestations de services commerciales (BIC) : 1,7 %

-

activités de prestations de services libérales (BNC) : 2,2 %

Vous êtes ainsi imposé à partir du 1er euro gagné et vous ne pouvez pas être remboursé même si vous n’êtes pas imposable avec le calcul d’imposition classique. Vous devez donc anticiper votre chiffre d’affaires et votre taux d’imposition avant d’opter pour le versement libératoire.

Salarié et auto-entrepreneur : comment sont calculés les impôts ?

Si vous cumulez une activité salariée et une autoentreprise, vos deux sources de revenus sont déclarées ensemble sur la même déclaration annuelle et soumises au même barème progressif.

Concrètement : votre salaire net imposable (après abattement de 10 % pour frais professionnels) est additionné à votre revenu auto-entrepreneur (après abattement forfaitaire selon votre activité). L’ensemble est divisé par votre quotient familial, puis le barème progressif s’applique sur ce total.

Le cumul peut vous faire changer de tranche d’imposition. Si vos revenus salariés sont déjà dans la tranche à 30 %, votre chiffre d’affaires auto-entrepreneur sera imposé à partir de cette tranche, sans bénéficier des premières tranches à 0 % et 11 % déjà consommées par votre salaire.

Comment faire sa déclaration d’impôt sur le revenu auto-entrepreneur ?

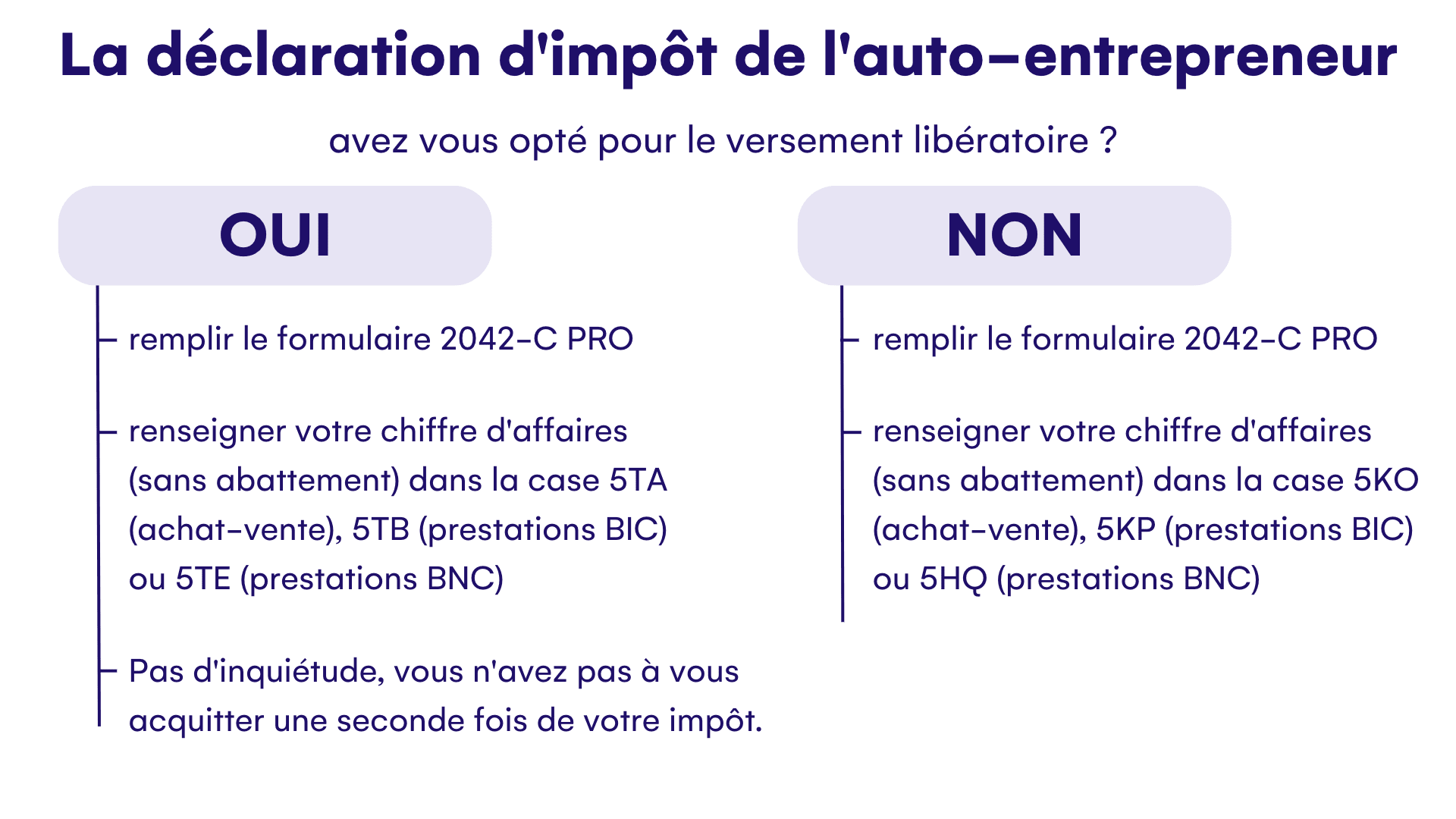

Vous avez choisi l’option du versement libératoire de l’impôt sur le revenu

Même si vous avez opté pour le versement libératoire, vous devez remplir votre déclaration d’impôt annuelle, ainsi que la case dédiée dans le formulaire 2042-C PRO : "auto-entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu". Cette déclaration ne vous engage pas à vous acquitter une seconde fois de l’impôt sur le revenu, mais elle est obligatoire. Selon votre activité auto-entrepreneur, vous devez indiquer votre chiffre d’affaires sans abattement dans la case :

-

5TA pour les activités d’achat-vente et de fournitures de logements

-

5TB pour les activités BIC de prestations de services commerciales

-

5TE pour les activités BNC de prestations de services libérales

Vous n’avez pas choisi l’option du versement libératoire de l’impôt sur le revenu

Si vous n’avez pas choisi le versement libératoire, vous devez aussi remplir le formulaire 2042-C PRO. Vous devez renseigner votre chiffre d’affaires (sans abattement) dans la case :

-

5KO pour l’achat-vente et la fourniture de logements, rubrique "revenus industriels et commerciaux professionnels"

-

5KP pour les prestations de services commerciales (BIC), rubrique "revenus industriels et commerciaux professionnels"

-

5HQ pour les prestations de services libérales (BNC), rubrique "revenus non commerciaux professionnels"

Pour la procédure pas à pas (cases à cocher, espace particulier vs espace pro, dates limites par département), consultez notre guide de déclaration d’impôt auto-entrepreneur 2026.