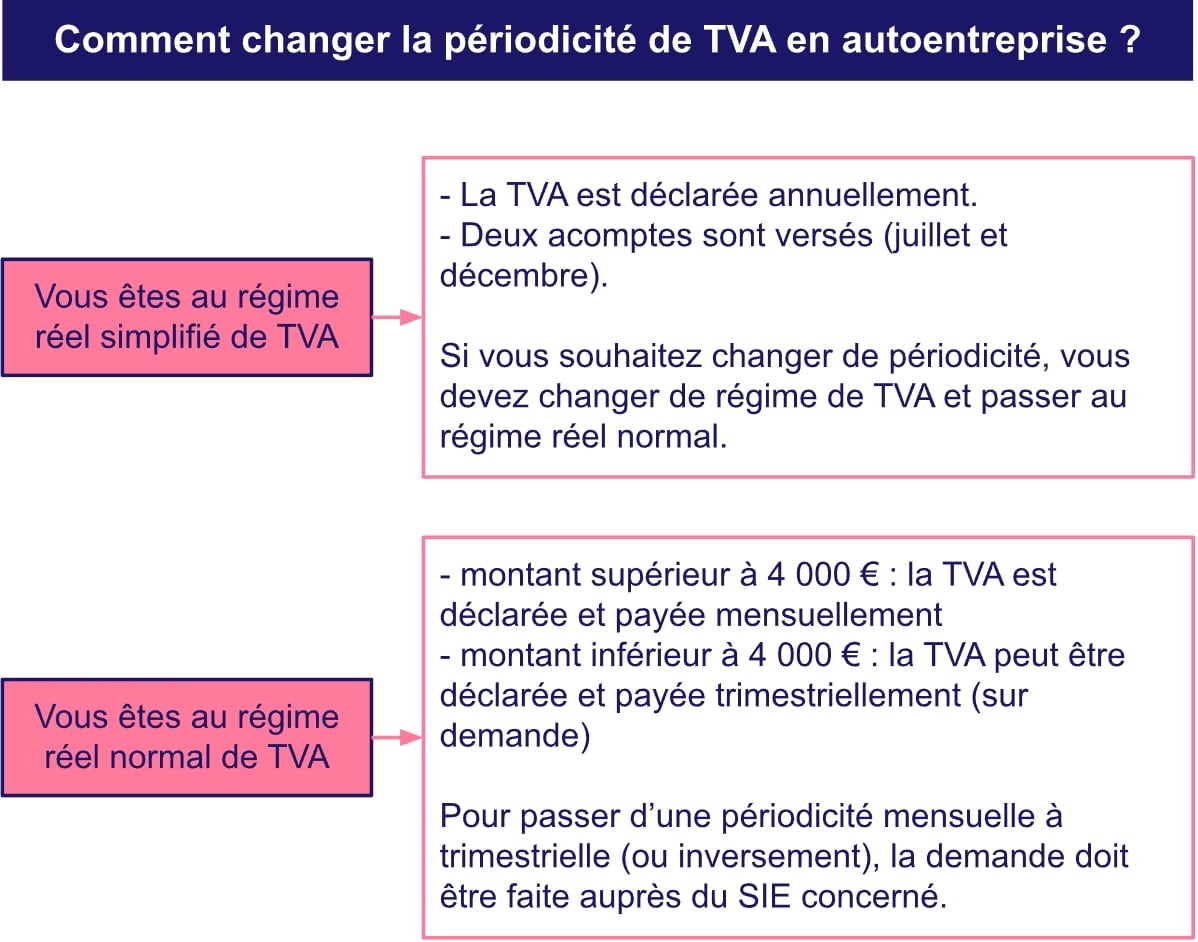

La périodicité des déclarations et des paiements de TVA est différente selon votre situation, si vous êtes en régime réel simplifié ou en régime réel normal de TVA. Si vous souhaitez changer de périodicité de TVA pour votre activité autoentrepreneur, en optant pour une périodicité mensuelle, par exemple, vous devez changer de régime de TVA et opter pour le régime réel normal. Vous pouvez réaliser cette démarche en ligne, à partir du site des impôts (espace pro), au 1er janvier de l’année suivante.

Seuils de franchise en base, les différents régimes, le changement de périodicité… Focus sur les régimes et la périodicité de TVA autoentrepreneur.

Rappel des seuils de franchise en base de TVA autoentrepreneur

De nouveaux seuils de franchise en base de TVA sont appliqués depuis le 1er janvier 2023 (jusqu’au 31 décembre 2025). Quel est le chiffre d’affaires à ne pas dépasser pour rester en franchise en base de TVA ?

-

85 000 € pour les activités d’achat-vente et de fournitures de logements (seuil majoré de 93 500 €)

-

37 500 € pour les prestations de services commerciales et les prestations de services libérales (seuil majoré de 41 250 €).

Si vous dépassez le seuil de franchise en base deux années consécutives ou si vous dépassez le seuil majoré une année, vous basculez au régime réel de TVA.

| Activité | Seuil de base avant 2023 | Seuil majoré avant 2023 | Seuil de base 2025 | Seuil majoré 2025 |

|---|---|---|---|---|

Achat-vente, fourniture de logement |

85 800 € |

94 300 € |

85 000 € |

93 500 € |

Prestations de services commerciales |

34 400 € |

36 500 € |

37 500 € |

41 250 € |

Prestations de services libérales (hors avocats) |

34 400 € |

36 500 € |

37 500 € |

41 250 € |

Quels sont les différents régimes de TVA ?

Il existe 4 régimes de TVA différents : la franchise en base, le régime réel simplifié, le régime réel normal et le mini-réel. L’autoentrepreneur n’est pas concerné par tous ces régimes. Le régime de TVA est appliqué en fonction du chiffre d’affaires (et des bénéfices pour les entreprises au régime réel).

A noter qu’un autoentrepreneur ayant des importations de biens venant de l’extérieur de l’UE devra déclarer la TVA à l’importation avec les déclarations du régime réel normal (soit en restant en franchise avec numéro de TVA intracommunautaire, soit en passant au régime). Il est donc impossible de choisir le régime réel simplifié pour la TVA à l’importation.

La franchise en base de TVA

Tous les autoentrepreneurs sont automatiquement en franchise en base de TVA. Comme nous l’avons rappelé ci-dessus, en dépassant un certain seuil de chiffre d’affaires, l’autoentrepreneur peut perdre cette exonération et passer au régime réel de TVA. Cela signifie qu’il doit désormais facturer la TVA à ses clients, la déclarer aux impôts et la payer. Cependant, il est possible pour un autoentrepreneur qui ne dépasse pas les seuils de demander à être redevable de la TVA (ce qui peut permettre de la récupérer sur certaines dépenses professionnelles, même si elles sont limitées en autoentreprise).

Le régime réel simplifié de TVA

Les autoentrepreneurs qui ne sont plus en franchise en base de TVA basculent automatiquement au régime réel simplifié de TVA. Toutefois, ils peuvent faire une demande pour opter pour le régime réel normal s’ils le souhaitent. En principe, les autoentrepreneurs choisissent le régime réel simplifié, car il est moins contraignant. Dans tous les cas, un autoentrepreneur ne devrait pas dépasser les seuils de ce régime, puisqu’ils sont plus élevés que ceux de la microentreprise :

-

818 000 € pour les activités d’achat-vente et la fourniture de logement

-

247 000 € pour les prestations de services.

Si le montant de TVA exigible dans l’année est inférieur à 15 000 €, vous pouvez continuer à bénéficier du régime réel simplifié de TVA.

Quelle est la périodicité du régime réel simplifié de TVA ? Vous devez faire une déclaration annuelle de TVA (le plus tard le 2ème jour ouvré après le 1er mai) avec le formulaire 3517-S-SD, et verser deux acomptes (juillet et décembre). S’il y a un solde, il peut être payé au moment de la déclaration de régularisation annuelle. Si le montant annuel de TVA est inférieur à 1 000 €, vous n’avez pas à verser les 2 acomptes et vous devez payer la TVA sur le site des impôts.

Le régime réel normal de TVA

En principe, les autoentrepreneurs sont soumis au régime réel simplifié de TVA quand ils ne sont plus en franchise en base, même s’ils peuvent choisir le régime réel normal. Les entreprises soumises à ce régime sont celles qui dépassent 818 000 € (achat-vente) ou 247 000 € (prestations de services), ou qui doivent payer un montant de TVA annuel supérieur à 15 000 €.

Si l’autoentrepreneur choisit ce régime de TVA, il doit déclarer et payer la TVA mensuellement sur son espace professionnel du site impot.gouv.fr. Toutefois, si le montant exigible de TVA est inférieur à 4 000 €, il est possible d’opter pour le paiement trimestriel.

Le régime mini-réel de TVA

Les autoentreprises qui choisissent de passer au régime réel normal plutôt qu’au régime réel simplifié de TVA, peuvent basculer au régime mini-réel. Celui-ci permet d’avoir le régime réel normal de TVA sans être soumis au régime réel normal d’imposition des bénéfices. Régime des bénéfices et régime de TVA sont alors différents. La déclaration et le paiement de la TVA sont toujours mensuels.

Périodicité TVA autoentrepreneur : comment la changer ?

Vous souhaitez changer votre périodicité de TVA autoentrepreneur ? Passer d’un paiement mensuel à un paiement trimestriel ? Vous déclarez votre TVA annuellement et vous aimeriez le faire chaque mois ?

En réalité, vous ne pouvez pas uniquement changer la périodicité de vos déclarations et de vos paiements de TVA, mais vous devez changer de régime de TVA. Si vous êtes soumis au régime réel simplifié de TVA, vous déclarez votre TVA annuellement et vous versez 2 acomptes dans l’année. En choisissant le régime réel normal, vous payez et déclarez votre TVA mensuellement ou trimestriellement. Si vous devez plus de 4 000 € de TVA, la périodicité est mensuelle, et si vous devez moins de 4 000 €, vous pouvez choisir le paiement trimestriel.

Un changement de régime de TVA doit se faire auprès du SIE (Service des Impôts des Entreprises). Vous pouvez le faire directement en envoyant un message en ligne depuis votre messagerie sécurisée.

Chez Superindep.fr nous recommadons fortement à tous nos clients de passer en déclaration mensuelle, ce qui simplifie la gestion de trésorerie et diminue largement le risque d’erreur.