Pour toutes les marchandises importées depuis l’extérieur de l’Union Européenne (UE), la TVA est due au taux en vigueur en France. La TVA à l’importation est soit gérée directement par le fournisseur (notamment dans le cas de ventes en ligne), soit à déclarer au service des impôts des entreprises (SIE, via une déclaration de TVA mensuelle CA3). Les douanes remontent des informations sur les produits importés au SIE à vérifier avant déclaration. A noter qu’il n’y a aucune spécificités pour les auto-entrepreneurs pour qui les mêmes règles sont appliquées.

Dans quel cas la TVA à l’importation s’applique ?

La TVA à l’importation s’applique sur tous les biens importés depuis l’extérieur de l’UE, avec les 2 critères suivants :

-

Concerne un bien, c’est-à-dire une marchandise (donc ne concerne pas les services)

-

Une importation depuis un pays hors UE : la marchandise traverse une frontière de l’UE

A noter qu’un autoentrepreneur en franchise en base de TVA qui fait des achats de biens ou de prestation de service dans l’UE doit aussi payer la TVA au SIE, mais ce n’est pas considéré comme de la TVA à l’importation comme pour les achats hors UE (voir la suite sur comment déclarer cela).

Il y a différents cas de traitement de la TVA sur les importations, en fonction des informations présentes sur la facture du fournisseur :

-

Si la TVA est présente sur la facture et que c’est bien de la TVA française, vous pouvez juste déduire la TVA comme un achat en France (uniquement si vous êtes à la TVA bien sûr)

-

Si la TVA n’est pas présente sur la facture, alors la TVA doit être déclarée par l’acheteur dans son pays : en France au travers d’une déclaration de TVA. C’est ce qu’on appelle l’autoliquidation à l’importation.

-

Si une TVA étrangère a été appliquée, il n’est pas possible de la déduire en France. Ce cas ne devrait normalement pas se présenter. Pour un achat fait sur place, il faut demander le remboursement de la TVA dans le pays d’achat au passage en douanes (dédouanement), puis appliquer la TVA autoliqudée (cf. point précédent).

Déclarer la TVA à l’importation

Vous allez devoir déclarer vos importations sur une déclaration de TVA mensuelle CA3, que vous soyez redevable de la TVA ou non (i.e en franchise en base).

Il y a donc plusieurs cas possibles :

-

Vous n’êtes pas redevable de la TVA, i.e en "franchise en base" (par défaut pour les autoentrepreneurs), vous allez devoir demander un numéro de TVA intracommunautaire (sans opter pour la TVA) pour pouvoir soumettre les déclarations CA3

-

Vous êtes redevable de la TVA mais au régime simplifié (semestriel/annuel), vous devez alors opter pour le régime normal mensuel pour pouvoir déclarer la TVA de vos importations.

-

Vous êtes redevable de la TVA et déjà au régime normal/mini-réel mensuel (ou trimestriel), vous avez donc déjà accès aux déclarations CA3.

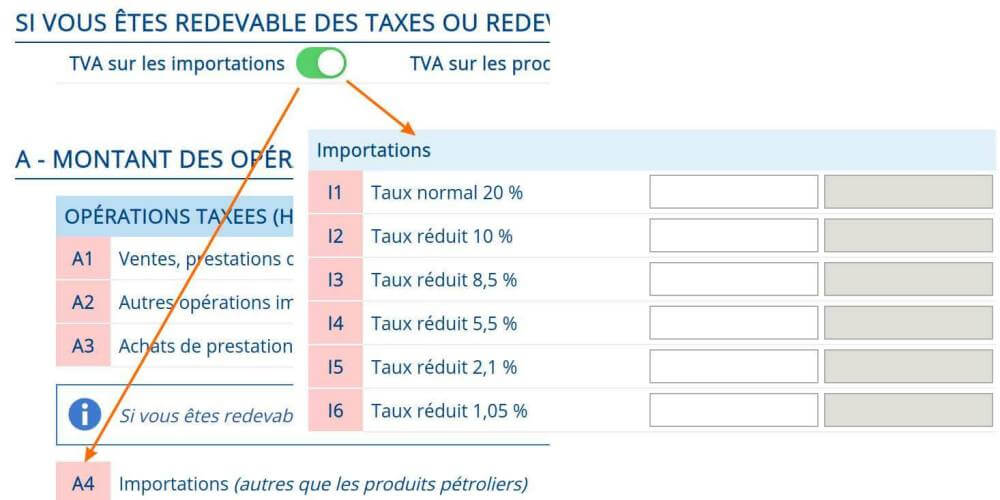

Sur cette déclaration CA3, pour les importations provenant de l’extérieur de l’UE, il faut activer la TVA à l’importation, puis remplir les cases A4 + I1 à I6.

Comme précisé précédemment, les biens et les services achetés dans l’UE ne sont pas à proprement parlé des "importations", on utilise donc d’autres cases spécifiques : B2 pour les biens, A3 pour les services.

Pour déduire la TVA autoliquidée (uniquement si vous êtes redevable de la TVA, i.e que vous facturer la TVA), il suffit de la reporter en case 20 (CA3 et CA12) avec la TVA des autres dépenses déductibles.

A noter que la déclaration sera potentiellement pré-remplie avec des données fournies par les douanes, mais il vous appartient dans tous les cas de vous assurer que les montants remontés sont corrects. Il faudra aussi bien penser à déduire la TVA autoliquidée pour les autoentrepreneurs redevables de la TVA (ce n’est pas automatique).

Superindep vous permet de déclarer la TVA à l’importation avec autoliquidation très simplement et automatiquement : vous n’avez qu’à saisir vos achats hors UE sujets à la TVA à l’importation, en cochant "Autoliquidation".

Sources :