La franchise en base de TVA permet à un auto-entrepreneur de ne pas facturer la TVA tant qu’il reste sous les seuils 2026 : 85 000 € de chiffre d’affaires pour la vente de marchandises et l’hébergement, 37 500 € pour les prestations de services. Au-delà des seuils majorés (93 500 € en vente, 41 250 € en services), vous devenez redevable de la TVA dès le 1er jour du mois de dépassement. Le projet d’abaissement à 25 000 € a été abandonné (pour un récap des dernières évolutions, voyez les nouveautés TVA 2026). Vous pouvez aussi revenir en franchise après être passé à la TVA, sous conditions de retour sous les seuils.

En autoentreprise, la franchise en base de TVA s’applique automatiquement, à condition de rester sous le seuil de TVA qui dépend de l’activité exercée. Lorsque l’autoentrepreneur dépasse ce seuil, il ne bénéficie plus de la franchise en base et il devient redevable de la TVA. Cependant, s’il repasse sous le seuil de TVA l’année suivante, il peut demander à revenir en franchise en base de TVA au 1er janvier de l’année suivante. Mais attention : la TVA ne se limite pas aux frontières françaises. Que vous soyez en franchise en base ou redevable, dès que vous avez des échanges avec l’Union européenne, il est crucial d’obtenir un numéro de TVA intracommunautaire pour vos déclarations.

On vous explique comment procéder après un petit rappel des conditions et des conséquences de la franchise en base. Pour une vue plus large, voir notre guide tout savoir sur la TVA en auto-entrepreneur.

Rappel : la franchise en base de TVA

Qu’est-ce que la franchise en base de TVA ?

La franchise en base de TVA est automatiquement appliquée aux autoentrepreneurs à la création de leur auto entreprise. C’est une exonération de la déclaration et du paiement de la TVA, la Taxe sur la Valeur Ajoutée, pour les ventes ou les services réalisés. Les entreprises (hors autoentreprises) peuvent demander à bénéficier de la franchise en base lorsqu’elles ne dépassent pas un certain seuil de chiffre d’affaires.

Être en franchise en base de TVA n’est pas forcément avantageux pour l’autoentrepreneur. En effet, les démarches administratives sont réduites (facturation, déclarations et paiements de TVA) mais cela rend également impossible la récupération de la TVA sur les dépenses pro.

Quels sont les seuils de franchise en base de TVA autoentrepreneur ?

Pour pouvoir être en franchise en base de TVA, l’autoentrepreneur doit respecter les seuils qui correspondent à son activité. Il ne doit pas dépasser le seuil majoré pour continuer à être exonéré. S’il dépasse directement le seuil majoré, il est redevable de la TVA dès le premier jour du mois de dépassement.

S’il dépasse le seuil de base deux années consécutives, il sera redevable de la TVA au 1er janvier de l’année suivante.

Il doit alors la facturer à ses clients, la déclarer et la payer à l’administration fiscale.

Si vous avez créé votre activité autoentrepreneur en cours d’année, vous devez appliquer un prorata temporis pour savoir si vous êtes sous ou au-dessus du seuil de TVA. +

| Seuil de base | Seuil majoré | |

|---|---|---|

Activités d’achat-vente |

85 000 € |

93 500 € |

Activités de prestations de services commerciales |

37 500 € |

41 250 € |

Activités de prestations de services libérales |

37 500 € |

41 250 € |

Si vous souhaitez renoncer à l’option de franchise en base de TVA pour déclarer et payer la TVA, vous pouvez opter pour le paiement de la TVA sur option. Pour bien arbitrer, lisez aussi notre guide pour passer à la TVA en auto-entrepreneur et notre point dédié sur savoir si vous êtes concerné par la TVA en microentreprise.

Quelles sont les conséquences sur la facturation autoentrepreneur ?

L’autoentrepreneur qui est en franchise en base de TVA facture ses ventes ou ses prestations hors taxes. Ainsi, il ne doit pas indiquer de taux de TVA sur ses devis et ses factures (ou en précisant que la TVA est à 0 %) et il doit inscrire la mention " TVA non applicable - article 293 B du CGI" sur chacune de ses factures. C’est ce qui s’applique par exemple lorsqu’on facture une association non assujettie à la TVA en microentreprise.

Lorsque l’autoentrepreneur ne facture et ne paie pas la TVA, il ne peut pas la déduire pour les achats réalisés dans le cadre de son activité professionnelle.

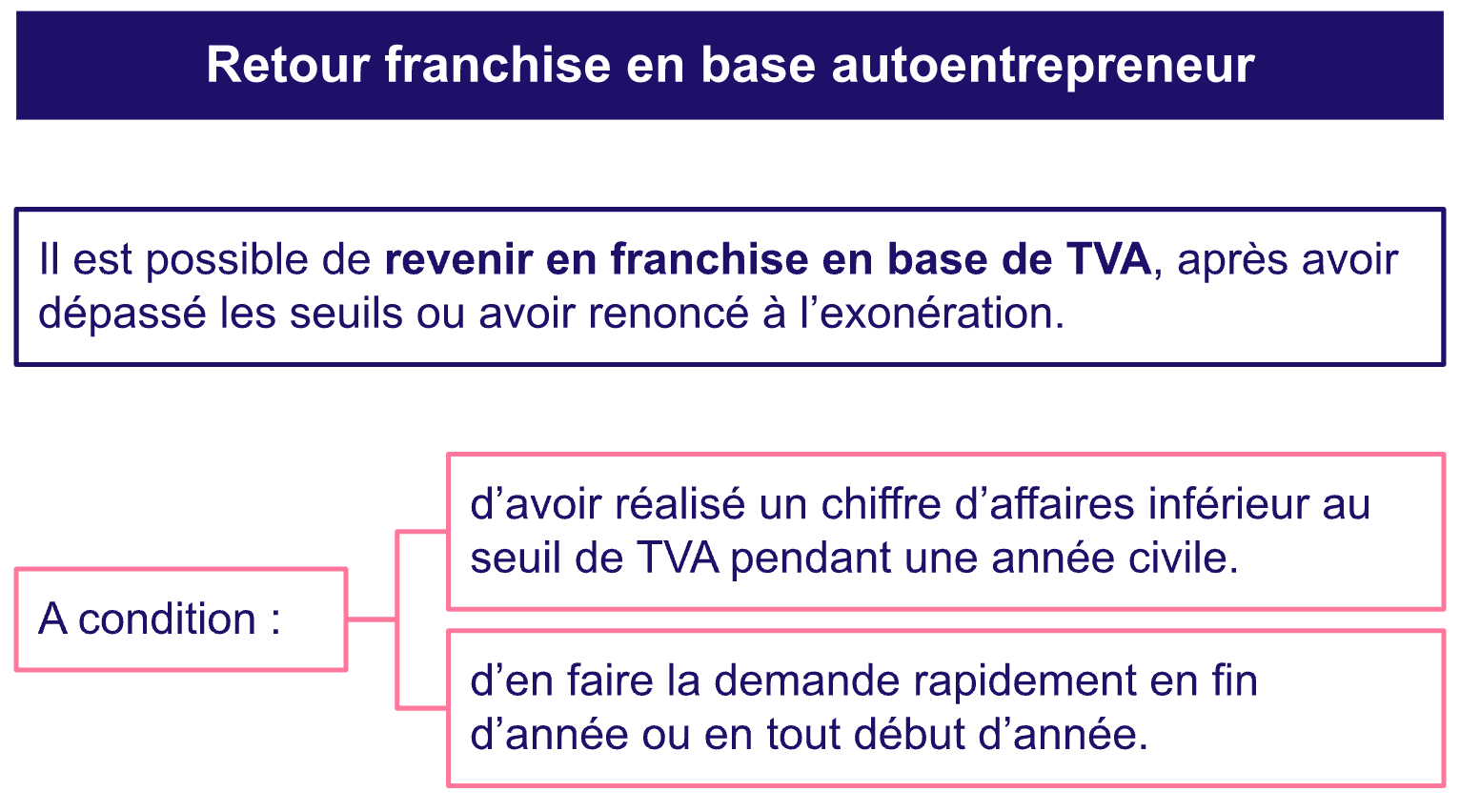

Retour franchise en base de TVA autoentrepreneur : est-ce possible ?

Il est possible de passer à la TVA, sur option ou quand on dépasse les seuils, mais est-il possible de revenir à la franchise en base après avoir dépassé les seuils ou renoncé à son option ? Oui, sous certaines conditions. Il est possible de faire un retour en franchise en base autoentrepreneur si le chiffre d’affaires au cours de l’année civile précédente est inférieur au seuil fixé pour l’activité concernée. Concrètement, le chiffre d’affaires doit revenir en dessous de 85 000 € pour une activité d’achat-vente ou de fournitures de logement, ou en dessous de 37 500 € pour les activités de prestations de services commerciales et libérales. Le régime de franchise en base autoentrepreneur ne peut être appliqué à nouveau qu’ à partir de l’année suivante, à compter du 1er janvier. Vous ne pouvez faire la demande qu’en fin d’année ou en tout début d’année (contactez le service des impôts avant le 31 décembre, si possible).

A noter également que si le régime normal est choisi, c’est pour une durée de 2 ans, pendant lesquels on ne peut pas repasser en franchise

car il y a reconduction tacite pour 2 ans tous les 2 ans.