La TVA sur les immobilisations (biens durables d’une valeur supérieure à 500 € HT) suit les règles de déduction classiques, mais s’inscrit en ligne 0703 du formulaire CA3 (et non en ligne 0702 comme les biens et services courants). En tant qu’auto-entrepreneur au régime réel de TVA, vous récupérez intégralement la TVA acquittée sur l’achat d’une immobilisation utilisée à 100 % pour votre activité. Pour un usage mixte (pro + perso), vous appliquez un coefficient de déduction proratisé. Exemples typiques : ordinateur, mobilier de bureau, machine, véhicule utilitaire (le véhicule de tourisme est exclu sauf cas particulier). En franchise de TVA, aucune récupération n’est possible.

La TVA sur immobilisation se distingue de la TVA sur l’exploitation. C’est une taxe sur la valeur ajoutée appliquée à un actif immobilisé. Elle peut, dans certains cas, être récupérée par l’entrepreneur ou l’autoentrepreneur. Cette TVA apparaît dans les bilans de comptabilité et dans les déclarations de TVA pour le régime réel. L’autoentrepreneur doit donc être assujetti à la TVA pour être concerné par l’amortissement de TVA sur immobilisation.

Ce guide couvre les règles 2026 de déduction, la déclaration ligne par ligne (0703, 0702, 0201), des exemples chiffrés et le traitement des cessions d’immobilisations.

TVA sur immobilisation : définition et biens concernés

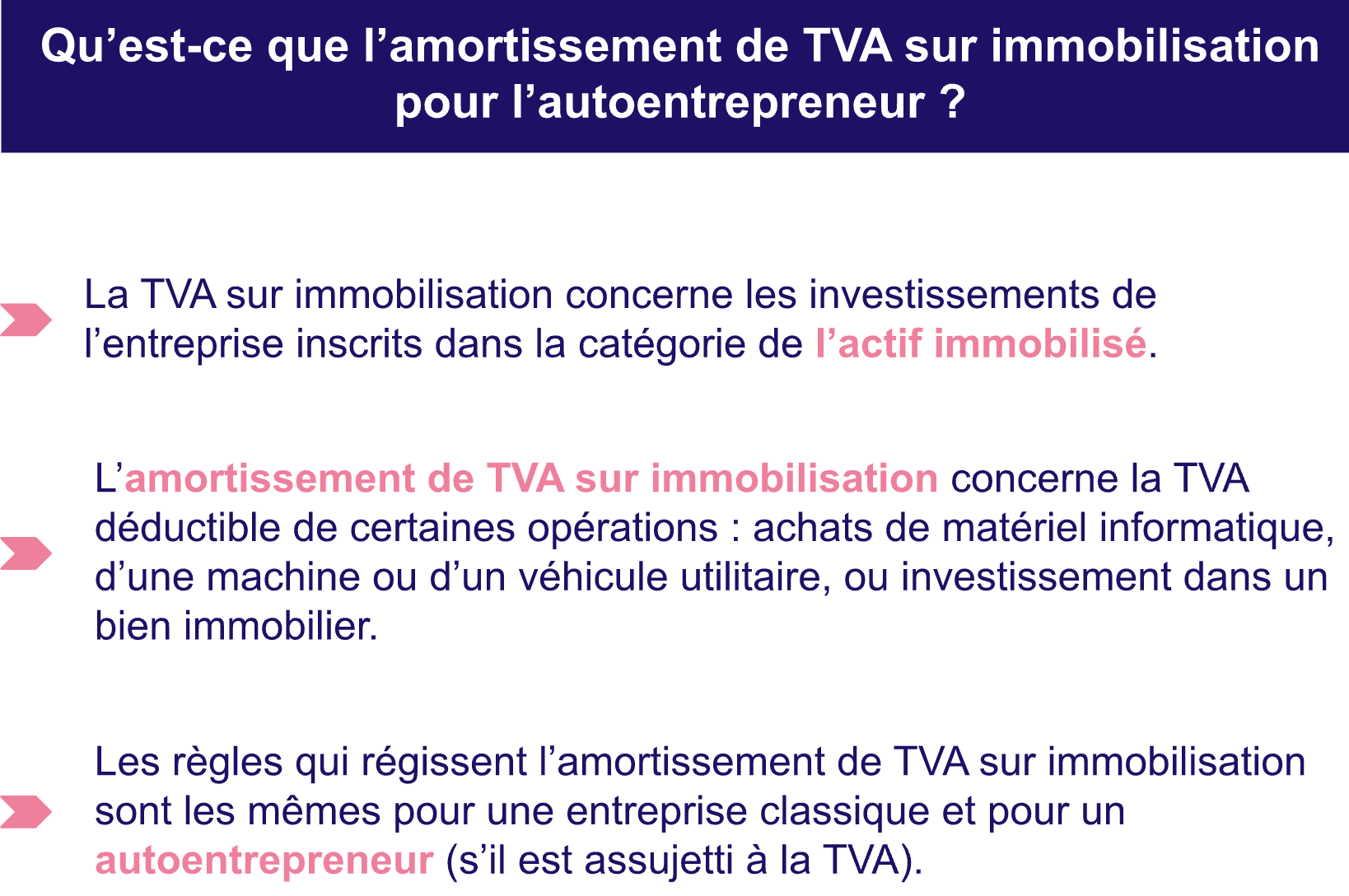

La TVA sur immobilisation concerne les biens corporels ou incorporels dans lesquels l’entreprise (ou l’autoentreprise) a investi et qui sont comptabilisés au niveau de l’actif immobilisé, dans le bilan comptable. Cette TVA est donc à distinguer de la TVA sur l’exploitation. Elle concerne, par exemple, des locaux, une machine, du matériel informatique ou un véhicule utilitaire.

La TVA qui concerne les biens immobiliers, par exemple, est une TVA sur immobilisation. Elle est régie par des règles complexes qui diffèrent selon la nature du bien : terrains à bâtir, immeubles neufs, immeubles anciens ou terrains non à bâti r (terres agricoles).

Concernant les terrains à bâtir, la TVA est assise sur le prix total lorsqu’il ouvre à déduction ou sur la marge s’il n’ouvre pas de droit à la déduction. La TVA des immeubles neufs (terminés depuis moins de 5 ans) est due sur le prix total. Cette TVA est assise sur le prix de cession en prenant en compte la majoration des charges.

Les immeubles anciens, quant à eux, sont généralement exonérés de TVA. Toutefois, les vendeurs assujettis peuvent opter pour la TVA sur le prix total (droit à déduction) ou sur la marge (non ouvert au droit à déduction). Les terrains qui ne sont pas à bâtir ne sont pas imposables, sauf lorsque le contribuable fait le choix de la TVA.

Ainsi, la TVA sur immobilisation concerne les investissements de l’entreprise. Les règles sont les mêmes pour une entreprise classique et pour un autoentrepreneur en termes d’amortissement de la TVA sur immobilisation.

Comment déduire la TVA sur immobilisation autoentrepreneur ?

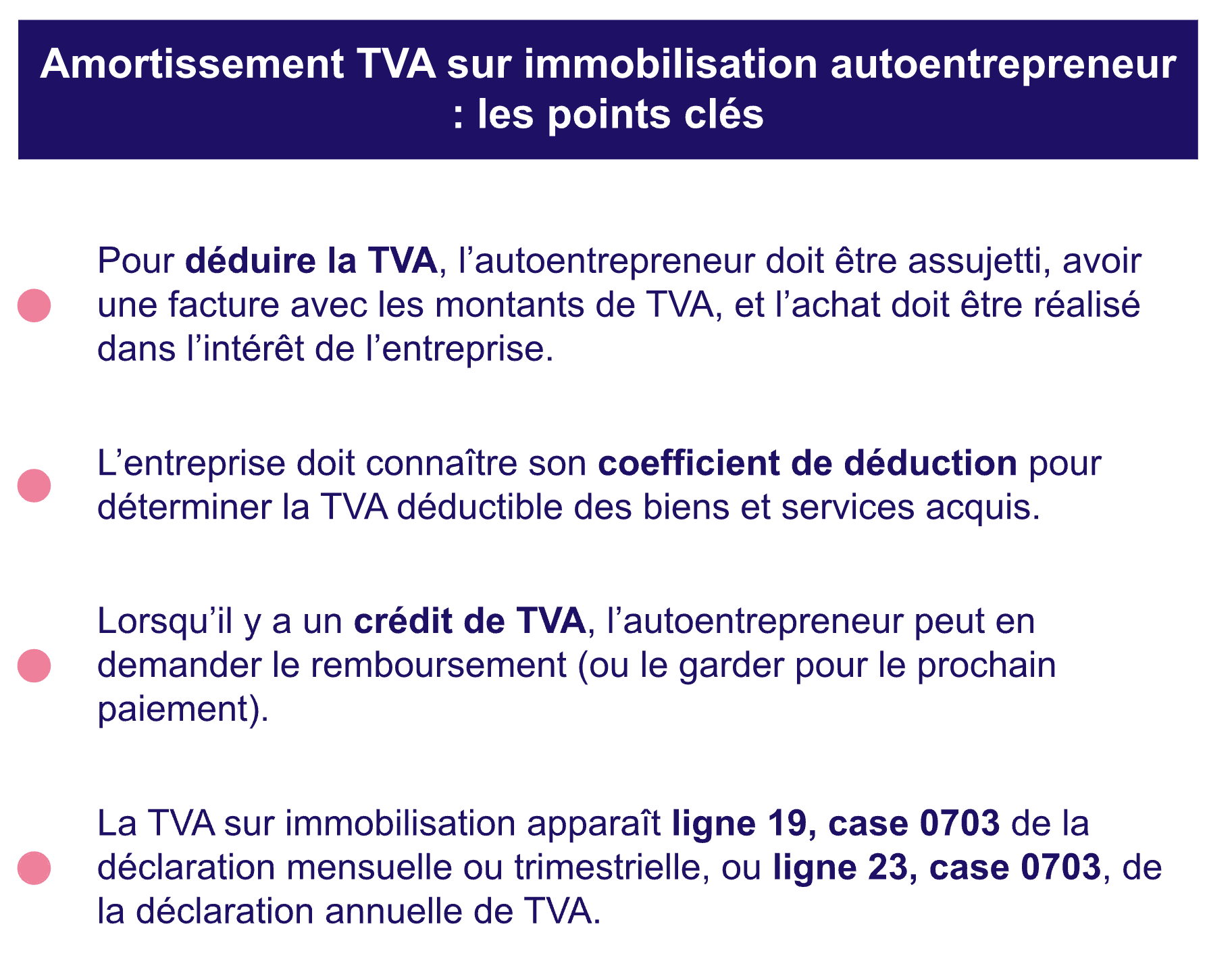

La TVA peut être déductible pour l’acquéreur à condition qu’il soit assujetti (et le vendeur aussi). Si vous réalisez des opérations intracommunautaires, pensez à vérifier votre numéro de TVA intracommunautaire pour valider vos transactions.

Lorsqu’il s’agit d’une livraison de biens, c’est la date de livraison qui doit être prise en compte pour la déclaration de TVA. Le montant et le taux de TVA doivent toujours être indiqués sur une facture (un ticket de caisse ne suffit pas). N’oublions pas, l’investissement réalisé par l’autoentrepreneur doit être réalisé dans l’intérêt de l’entreprise.

Pour pouvoir déduire la TVA, l’opération réalisée doit être taxable. Ce peut être une seule opération, un ensemble d’opérations ou l’ensemble de l’activité économique d’une entreprise. L’entreprise doit calculer son coefficient de déduction : le produit du coefficient d’assujettissement, de taxation et d’admission :

-

coefficient d’assujettissement : les opérations réalisées dans le champ de la TVA ou non

-

coefficient de taxation : les opérations exonérées ou non

-

coefficient d’admission : les opérations exclues du droit à la déduction (comme les véhicules de tourisme)

Le résultat est compris entre 0 et 1 (où 0 correspond à une absence de déduction). Lorsque l’entreprise se trouve en crédit de TVA, elle peut demander le remboursement de la TVA auto entrepreneur aux impôts.

Pour approfondir les règles de déduction, consultez la documentation officielle sur impots.gouv.fr ou le guide Service-Public sur la TVA déductible.

Exemple de calcul de TVA déductible sur immobilisation

Prenons le cas d’un autoentrepreneur qui achète un ordinateur professionnel à 1 200 € TTC (1 000 € HT + 200 € de TVA à 20 %). Pour déterminer la TVA déductible, il calcule son coefficient de déduction :

-

Coefficient d’assujettissement : 1 (utilisation 100 % professionnelle)

-

Coefficient de taxation : 1 (opérations taxables)

-

Coefficient d’admission : 1 (matériel informatique admis)

Coefficient de déduction = 1 × 1 × 1 = 1

TVA déductible = 200 € × 1 = 200 € récupérables sur la déclaration (ligne 0703).

Si l’ordinateur était utilisé 70 % pour l’entreprise et 30 % à titre personnel, le coefficient d’assujettissement serait de 0,7, donc TVA déductible = 200 € × 0,7 = 140 €.

TVA sur cession d’immobilisation : règles et régularisation

Lorsque vous vendez une immobilisation (matériel, véhicule utilitaire, local commercial), vous devez appliquer la TVA sur le prix de vente si vous êtes assujetti. Deux situations se présentent :

1. Cession avant 5 ans (biens meubles) ou 20 ans (immeubles)

Vous devez reverser une quote-part de la TVA initialement déduite, proportionnellement à la durée restante. Exemple : ordinateur vendu après 2 ans d’usage (durée d’amortissement 5 ans) → vous reversez 3/5 de la TVA récupérée à l’achat.

2. Cession après expiration du délai

Aucune régularisation n’est due. La cession est soumise à TVA sur le prix total si l’acheteur est assujetti.

La TVA collectée sur la cession se déclare sur la ligne 0201 (ventes de biens), tandis que la régularisation éventuelle apparaît sur la ligne 0702 (autres TVA dues). Conservez la facture de vente et documentez le calcul de régularisation pour votre comptabilité.

TVA sur immobilisation autoentrepreneur : comment la déclarer ?

La TVA sur immobilisation pour l’autoentrepreneur apparaît sur la ligne 19, case 0703, dans sa déclaration mensuelle ou trimestrielle, ou sur la ligne 23, case 0703, pour la déclaration annuelle de TVA. L’amortissement de TVA sur immobilisation pour l’autoentrepreneur a un impact sur la TVA payée, puisqu’elle est déductible de la TVA collectée. L’autoentrepreneur peut donc demander un remboursement ou l’utiliser pour payer sa prochaine TVA aux impôts.

Si vous êtes au régime réel simplifié, pour demander le remboursement de la TVA, vous devez remplir deux conditions :

-

avoir un crédit de TVA pour le semestre concerné

-

avoir un montant minimum à rembourser de 150 € pour l’année civile et de 760 € pour l’acompte

Pas de panique, si vous faites une erreur dans votre déclaration de TVA autoentrepreneur, vous pouvez faire une déclaration rectificative, en tenant compte du délai de régularisation. Le délai est de deux ans pour la TVA déductible (jusqu’au 31 décembre de la deuxième année) et d’un an supplémentaire pour la TVA collectée.

En résumé : TVA sur immobilisation en 4 étapes

Pour gérer correctement la TVA sur vos immobilisations en tant qu’autoentrepreneur :

-

Vérifiez votre assujettissement : vous devez être au régime réel de TVA (pas en franchise)

-

Calculez votre coefficient de déduction : assujettissement × taxation × admission

-

Déclarez sur la bonne ligne : 0703 pour la déduction, 0201/0702 en cas de cession

-

Conservez vos justificatifs : factures, calculs de coefficient, preuves d’usage professionnel

En cas de doute, notamment sur une cession immobilière ou un bien mixte, rapprochez-vous d’un expert-comptable pour sécuriser votre déclaration.