Le versement libératoire de l’impôt sur le revenu (ou prélèvement libératoire) est une option fiscale proposée aux auto-entrepreneurs. Il est prélevé par l’URSSAF en même temps que les cotisations sociales, lors de vos déclarations de chiffre d’affaires mensuelles ou trimestrielles. Pour savoir si vous en bénéficiez, il suffit de vérifier une ligne sur votre déclaration URSSAF. En 2026, le seuil de revenu fiscal de référence (RFR) 2024 à ne pas dépasser est de 29 315 € par part de quotient familial. On vous explique tout.

Comment savoir si j’ai le versement libératoire ?

Vérifier sa déclaration URSSAF

Le moyen le plus rapide pour savoir si vous êtes au versement libératoire est de consulter votre dernière déclaration de chiffre d’affaires à l’URSSAF.

-

Si une ligne « Impôt sur le revenu » apparaît avec un montant prélevé (en plus des cotisations sociales), alors vous avez bien opté pour le versement libératoire.

-

Si aucune ligne « Impôt » ne figure, vous êtes au régime d’imposition classique (barème progressif), et votre impôt sur le revenu sera calculé annuellement lors de votre déclaration de revenus.

En cas de doute, demander à l’URSSAF

Vous pouvez aussi envoyer un message depuis votre compte auto-entrepreneur URSSAF pour demander confirmation. La réponse est rapide et l’information figure également dans votre espace personnel, rubrique « Mes options ».

Les limites à bien comprendre

Le versement libératoire ne paye l’impôt que sur la partie auto-entrepreneur de vos revenus. Si vous avez des revenus complémentaires (activité salariée, conjoint, revenus financiers), vous devrez payer le reste de votre impôt de façon classique. L’impact du versement libératoire sur l’imposition du conjoint ou d’autres revenus est détaillé dans notre article dédié : impact du versement libératoire sur l’impôt sur le revenu.

Attention aux rattrapages : l’URSSAF ne vous prévient pas quand vous dépassez le seuil de RFR, c’est à vous de vérifier chaque année. Vous pouvez vous retrouver à payer un versement libératoire alors que vous n’y êtes plus éligible. Le service des impôts réclamera alors la différence entre l’impôt dû au barème et le VL déjà payé.

Le versement libératoire est-il intéressant en 2026 ?

Comparaison rapide : versement libératoire vs imposition classique

| Versement libératoire | Imposition classique | |

|---|---|---|

Base de calcul |

% du CA brut |

Barème progressif IR |

Taux |

1 % / 1,7 % / 2,2 % |

0 % à 45 % selon revenus |

Paiement |

Mensuel ou trimestriel, avec URSSAF |

Annuel (ou mensuel via PAS) |

Intéressant si |

Vous êtes imposable |

Vous êtes non imposable ou peu imposable |

Risque |

Payer l’impôt même si vous ne l’étiez pas au barème |

Aucun si revenus faibles |

Prévisibilité |

Totale |

Dépend du foyer fiscal |

Exemples chiffrés pour un prestataire de service (BNC)

Cas 1 — CA annuel de 40 000 €, personne seule :

-

Versement libératoire : 40 000 × 2,2 % = 880 €/an

-

Imposition classique : après abattement 34 %, base imposable = 26 400 €. Impôt dû (barème 2026, 1 part) ≈ 1 660 €/an

→ Le versement libératoire est clairement plus avantageux.

Cas 2 — CA annuel de 15 000 €, personne seule :

-

Versement libératoire : 15 000 × 2,2 % = 330 €/an

-

Imposition classique : après abattement 34 %, base imposable = 9 900 €. C’est en dessous du seuil d’imposition = 0 €/an

→ Le versement libératoire coûte 330 € inutilement.

Pour approfondir la décision en fonction de votre situation (couple, autres revenus, crédits d’impôts), consultez notre comparatif détaillé : versement libératoire : intéressant ou pas ?.

La règle simple pour trancher

Pour un BNC (taux VL = 2,2 %, abattement 34 %) : si votre taux d’imposition moyen au barème dépasse environ 3,33 %, alors le versement libératoire est plus intéressant. En dessous, restez au barème classique.

Entrée et sortie du versement libératoire

Comment opter pour le versement libératoire ?

Le versement libératoire se choisit :

-

Au moment de la création de votre micro-entreprise, lors de l’immatriculation (ou dans les 3 mois qui suivent) ;

-

Plus tard, à tout moment de l’année, en faisant une demande à l’URSSAF avant le 30 septembre pour une application au 1ᵉʳ janvier de l’année suivante.

Cette option est soumise à deux conditions cumulatives :

-

Le revenu fiscal de référence (RFR) 2024 du foyer fiscal ne doit pas excéder 29 315 € par part de quotient familial pour un VL applicable en 2026. Ce montant est majoré de 50 % par demi-part ou de 25 % par quart de part supplémentaire.

-

Vous ne devez pas avoir dépassé le plafond de chiffre d’affaires auto-entrepreneur pour l’année N-1.

Exemple : pour bénéficier du VL en 2026 (année N), regardez votre RFR 2024 (année N-2) figurant sur votre avis d’imposition 2025. Il doit être inférieur à 29 315 € pour une personne seule, ou 58 630 € pour un couple sans enfant (2 parts).

Comment sortir du versement libératoire ?

Deux cas de figure :

-

Vous n’y avez plus droit (RFR 2024 > 29 315 €/part) : le dispositif ne cesse pas automatiquement. Vous devez adresser une demande explicite de dénonciation à votre URSSAF avant le 30 septembre pour l’année suivante. Si vous vous en rendez compte trop tard, vous devrez régulariser au moment de votre déclaration de revenus (voir notre article que faire quand on n’a plus le droit au versement libératoire).

-

Vous souhaitez en sortir volontairement : même procédure, demande à l’URSSAF avant le 30 septembre, effet au 1ᵉʳ janvier suivant.

Dans les deux cas, vous basculerez alors dans le régime général d’imposition au barème progressif lors de la nouvelle année fiscale.

Comment est calculé le versement libératoire ?

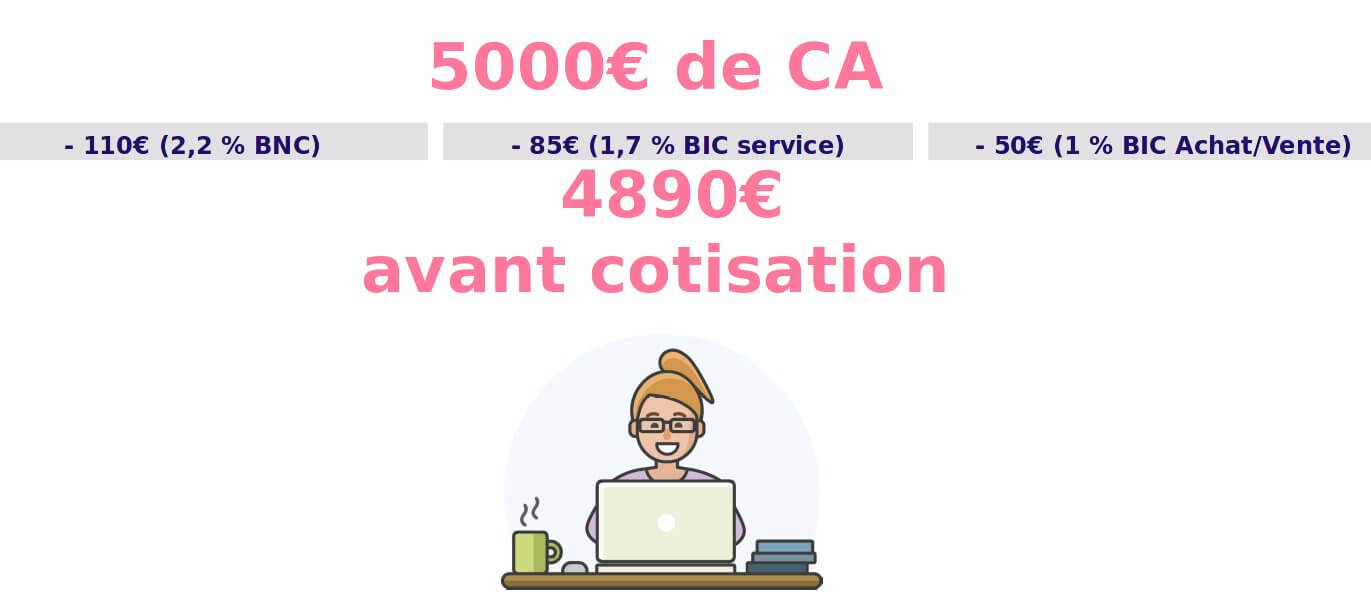

Le versement libératoire est calculé en appliquant au montant mensuel ou trimestriel de votre chiffre d’affaires hors taxes l’un des trois taux suivants :

-

1 % pour les activités d’achat/revente (BIC)

-

1,7 % pour les prestations de services commerciales ou artisanales (BIC)

-

2,2 % pour les prestations de services libérales (BNC)

Si vous êtes redevable de la TVA, le calcul s’effectue sur votre chiffre d’affaires hors taxes.

À noter : le versement libératoire est définitif et non remboursable. Même si vous vous rendez compte en fin d’année qu’il n’était pas intéressant pour vous, vous ne pourrez pas demander un remboursement du versement libératoire.

Cas particuliers : aller plus loin

Selon votre situation, voici les articles dédiés qui approfondissent un cas précis :

-

Vous n’avez plus le droit au VL et vous vous en rendez compte tard ? → Que faire quand on n’a plus le droit au versement libératoire (régularisation case 8UY, rattrapage d’impôt).

-

Vous avez un conjoint salarié ou d’autres revenus ? → Impact du versement libératoire sur l’impôt sur le revenu du foyer.

-

Vous voulez savoir si un remboursement est possible ? → Peut-on se faire rembourser le versement libératoire ? (spoiler : non).

En résumé

Le versement libératoire est une option fiscale intéressante pour les auto-entrepreneurs imposables, qui préfèrent payer leur impôt sur le revenu au fil de l’eau plutôt qu’en une fois par an. Avant de l’activer, vérifiez que vous respectez le seuil de RFR (29 315 € par part en 2026) et que votre niveau de revenu rend l’opération avantageuse.

Superindep vous aide à vérifier chaque année si vous avez encore le droit au versement libératoire, affiche directement le total de versement libératoire payé dans l’année pour simplifier votre déclaration d’impôts, et vous alerte en cas de dépassement du seuil.

Sources officielles :