Depuis janvier 2019, le prélèvement à la source peut être choisi par les Français, indépendants ou non, pour payer leurs impôts. Il peut être mensuel ou trimestriel. Pour les autoentrepreneurs, le taux d’imposition est déterminé selon le chiffre d’affaires déclaré dans la déclaration annuelle de revenus. Vous avez opté pour le prélèvement à la source ? Vous vous posez des questions concernant le prélèvement à la source pour l’autoentrepreneur ? Voici nos réponses !

Prélèvement à la source : calendrier et dates clés 2026

L’année fiscale 2026 pour un indépendant se découpe en deux périodes distinctes. Votre taux de prélèvement ne sera pas le même entre le début et la fin de l’année.

1. De janvier à juillet 2026 : application du taux 2024

Durant cette période, le fisc utilise le taux calculé sur vos revenus de 2024 (déclarés en 2025).

* 16 février 2026 : Prélèvement du 1er acompte trimestriel (le 15 étant un dimanche).

* 15 mai 2026 : Prélèvement du 2ème acompte trimestriel.

2. Avril - Mai 2026 : la déclaration de revenus

C’est l’étape cruciale où vous déclarez vos revenus de 2025. Cela permettra à l’administration de recalculer votre nouveau taux.

3. D’août à décembre 2026 : application du nouveau taux

À partir du 1er août, votre taux est actualisé selon vos revenus de 2025.

* 17 août 2026 : Prélèvement du 3ème acompte trimestriel (le 15 étant un samedi).

* 16 novembre 2026 : Prélèvement du 4ème acompte trimestriel (le 15 étant un dimanche).

Le fonctionnement du prélèvement à la source pour indépendant

Comme les salariés, les autoentrepreneurs peuvent opter pour le prélèvement à la source. En choisissant cette option, le montant de l’impôt dont il est redevable est prélevé tous les 15 du mois (ou chaque trimestre) sous forme d’acomptes.

En autoentreprise, les activités micro-BIC, micro-BNC et les activités agricoles sont concernées. Le prélèvement à la source est calculé selon les derniers revenus connus par les impôts. Ils ne correspondent donc pas nécessairement à vos revenus de l’année en cours. Il peut donc être utile de moduler votre acompte pour être au plus proche de vos revenus réels. Attention sinon au risque de régularisation. +

On parle d’ impôt contemporain et plus précisément d’acompte contemporain pour les autoentrepreneurs qui ont choisi le prélèvement à la source. Les acomptes sont prélevés sur le compte bancaire de l’autoentrepreneur (celui renseigné dans la dernière déclaration de revenus). +

Si vous avez opté pour le prélèvement à la source trimestriel, les acomptes sont prélevés le 15 février, le 15 mai, le 15 août et le 15 novembre.

Comment actualiser les acomptes du prélèvement à la source ?

En choisissant le prélèvement à la source, vous devez verser un acompte chaque mois ou chaque trimestre pour payer vos impôts. Ceci est valable pour toutes les activités autoentrepreneur : activité d’achat/vente, prestation de services commerciale et prestation de services libérale. En tant qu’indépendant, votre chiffre d’affaires peut varier, parfois considérablement. Si vos revenus subissent une variation importante, il est possible d’actualiser les acomptes dans l’année de deux façons :

-

En reportant une échéance mensuelle ou trimestrielle à l’échéance suivante, dans la limite de 3 reports par an pour le prélèvement mensuel et d’un report par an pour le prélèvement trimestriel.

-

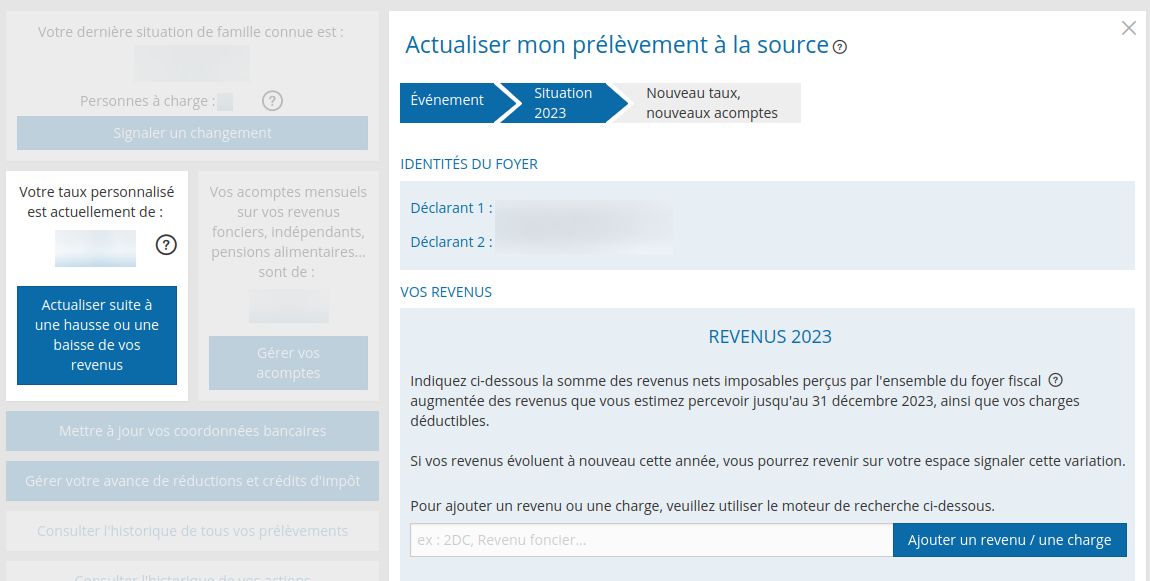

En modulant l’acompte à la hausse ou à la baisse. Vous devez faire une demande d’actualisation de votre taux de prélèvement à la source en vous connectant à votre espace particulier sur le site impot.gouv.fr, dans le menu à droite "gérer mon prélèvement à la source" (cf. ci-dessous) :

-

Cliquer sur "Actualiser suite à une hausse ou une baisse de vos revenus"

-

Remplir une "simulation" de déclaration de revenus, notamment en remplissant les cases de l’impôt sur revenu avec le CA estimé pour l’année en cours. Bien utiliser les cases sans versement libératoire si on l’a par erreur conservé alors qu’on n’y avait plus le droit.

-

Taux d’imposition et retenue à la source de l’auto-entrepreneur

Les taux de prélèvement à la source peuvent être :

-

un taux de prélèvement personnalisé (ou taux commun dans un couple) ;

-

un taux de prélèvement individualisé (pour les couples mariés ou pacsés).

Le taux d’imposition de l’autoentrepreneur dépend de sa situation familiale. Par défaut, le taux de prélèvement personnalisé est appliqué. Le taux qui est appliqué permet au service des impôts de déterminer les acomptes à verser. Le chiffre d’affaires de l’auto entrepreneur est pris en compte après abattement, pour déterminer les revenus nets imposables. +

L’abattement des autoentrepreneurs est de 71 % du chiffre d’affaires pour les activités d’achat/vente et de fourniture de logements, de 50 % du CA pour les prestations de services commerciales et de 34 % du CA pour les prestations de services libérales. +

Le montant des acomptes est déterminé ainsi :

Taux de prélèvement à la source x chiffre d’affaires (net) après abattement / 12

= montant des acomptes

À partir de fin août 2026 et jusqu’à la fin de l’année, l’administration procède à la régularisation de votre impôt pour l’année 2025 (le "solde"), suite à votre déclaration du printemps. Par la suite, de septembre 2026 à août 2027, vos acomptes seront calculés sur la base de vos revenus de 2025, jusqu’à la prochaine actualisation.

Versement libératoire et prélèvement à la source : quelle différence pour l’autoentrepreneur ?

| Caractéristique | Prélèvement à la source | Versement libératoire |

|---|---|---|

Collecteur |

Direction des Finances Publiques (SIP) |

URSSAF |

Fréquence |

Acomptes mensuels ou trimestriels |

En même temps que les cotisations |

Calcul |

Selon le barème progressif (après abattement) |

Pourcentage fixe du CA (1 %, 1,7 % ou 2,2 %) |

Conditions |

Aucune (par défaut) |

Revenu fiscal de référence < Seuil |

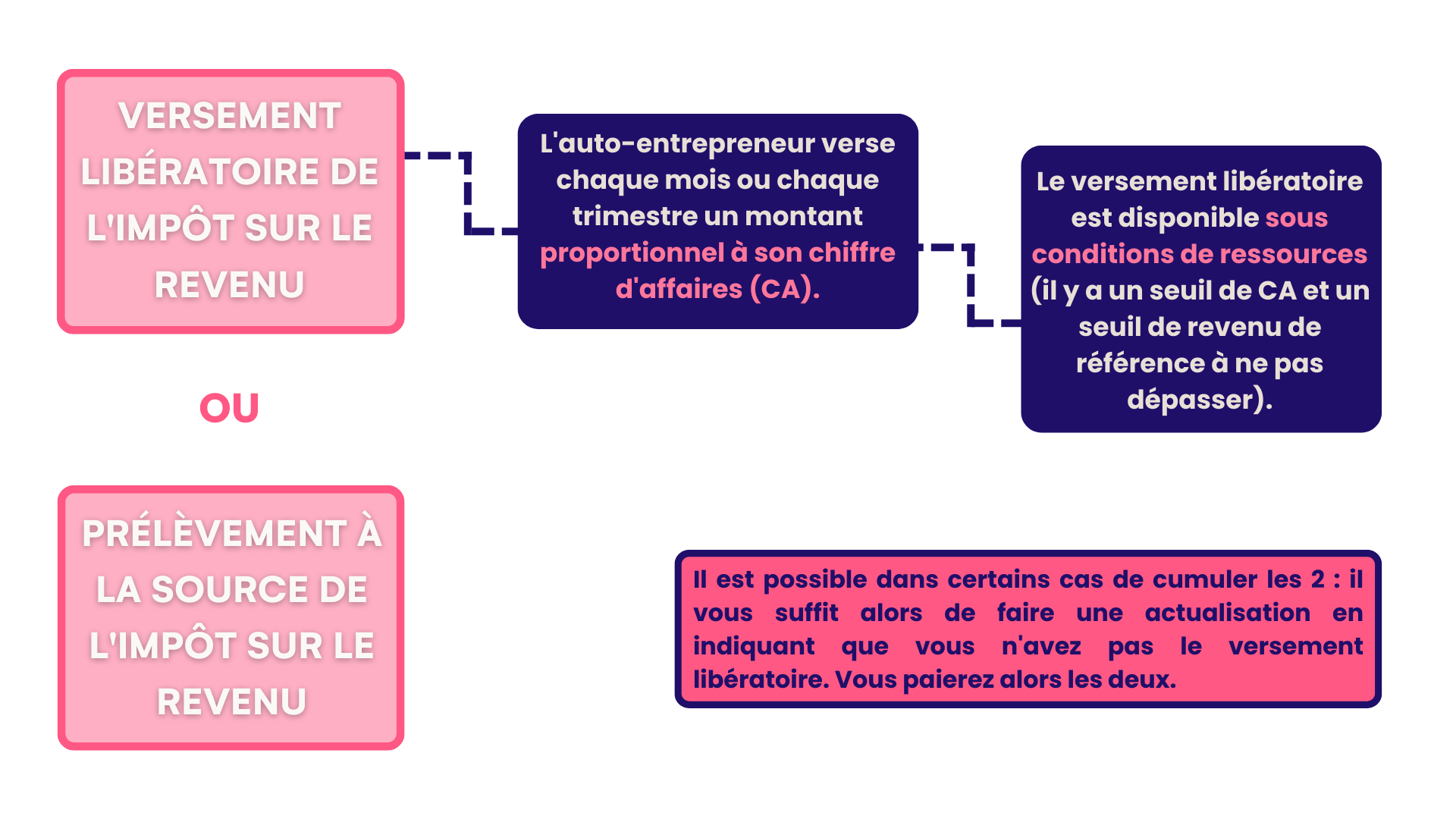

En tant qu’autoentrepreneur, si vous avez choisi l’option du versement libératoire de l’impôt sur le revenu ? Dans ce cas, vous n’êtes pas concerné par le prélèvement à la source. En effet, l’autoentrepreneur a le choix entre deux options :

-

le versement libératoire de l’impôt sur le revenu (ou impôt forfaitaire libératoire)

-

le prélèvement à la source de l’impôt sur le revenu (les acomptes contemporains ).

Vous ne pouvez pas articuler les deux en même temps (sauf en cas d’erreur) ! Si vous avez choisi le versement libératoire, vous payez vos impôts en proportion de votre chiffre d’affaires autoentrepreneur, sans appliquer le barème des impôts. Et vous payez cela à l’URSSAF en même temps que vos cotisations et contributions sociales, tous les mois ou tous les trimestres.

Pour bénéficier du versement libératoire, vous ne devez pas dépasser un certain seuil de CA. Vos revenus sont donc exclus du prélèvement à la source. Il est possible de résilier l’option du versement libératoire de l’impôt sur le revenu et de passer au prélèvement à la source (seulement pour l’année suivante, l’option de versement libératoire n’est pas modifiable en cours d’année).

Si vous vous rendez compte que vous n’avez plus le droit au versement libératoire pour l’année en cours, mieux vaut mettre en place le prélèvement à la source pour éviter la surprise du rattrapage de l’impôt dû entre ce que vous devez réellement au barème progressif classique et le versement libératoire versé à l’URSSAF (peut s’élever à plusieurs milliers d’euros notamment lorsqu’on dépasse les 40k€ de CA). Le prélèvement libératoire payé est donc bien déduit de ce que vous devez.

Aussi, si vous activez le versement libératoire (parce que vous y avez le droit), pensez à ajuster votre prélèvement à la source pour le mettre à 0 et ne pas payer des acomptes pour rien. A noter que si vous en payez, ils vous seront remboursés l’année suivante après la déclaration des revenus de l’année en cours.