Le versement libératoire est une option très prisée par les autoentrepreneurs, et à juste titre car il permet de payer moins d’impôts dans beaucoup de cas (à condition d’y avoir encore le droit et d’avoir assez de revenus pour que ce soit intéressant). Cependant, il y a quelques subtilités si on a d’autres revenus, c’est ce que nous allons tenter d’expliciter ici.

Quel impôt sur le revenu si je n’ai pas d’autres revenus qu’en autoentrepreneur ?

Le principe du versement libératoire est d’éviter l’impôt sur le revenu au barème progressif, en payant un pourcentage de son chiffre d’affaires directement lors des déclarations URSSAF (mensuelles ou trimestrielles). Il est donc assez logique qu’on ne paie pas d’impôt sur le revenu lorsqu’on n’a que des revenus de sa micro-entreprise.

Attention, le versement libératoire peut être choisit à l’URSSAF sans y avoir effectivement droit, il est important de vérifier les conditions pour le prendre (sous peine de rattrapages importants). Il faut également faire attention à ne pas le prendre si on n’a pas assez de revenus pour être imposable, car on paierait alors plus d’impôts avec le versement libératoire qu’au barème progressif classique.

Il est cependant assez fréquent d’avoir d’autres revenus :

-

Autres revenus d’activité si on cumule plusieurs activités

-

Allocation chômage de Pole Emploi

-

Revenus de son conjoint en cas de déclaration commune

-

Revenus financiers

L’impôt de tous ces revenus est impacté par les revenus d’autoentrepreneur, même si on a payé le versement libératoire. Le calcul n’est pas évident, nous allons détailler cela par la suite.

Comment est calculé l’impôt sur le revenu sur les autres revenus ?

La déclaration de revenus en tant qu’autoentrepreneur

Lorsqu’on déclare ses revenus, on doit déclarer tous ses revenus, y compris ceux de sa micro-entreprise déjà soumis au versement libératoire. En effet, ces revenus vont entrer dans le calcul de la base d’imposition servant au calcul, même si vous êtes libéré de l’impôt sur ces revenus. Ils entreront également en compte pour le calcul du revenu de référence qui sert de base pour savoir si vous pourrez continuer à profiter du versement libératoire.

Le calcul du taux d’imposition moyen appliqué sur des revenus complémentaires

La surprise est souvent de penser qu’on a payé les impôts sur la partie micro-entreprise via le versement libératoire, et que cela n’a pas d’incidence sur les impôts sur les autres revenus. Or, la déclaration des revenus issus de la micro-entreprise va avoir un impact sur le calcul du taux d’imposition moyen, qui va être utilisé pour calculer l’impôt sur les autres revenus.

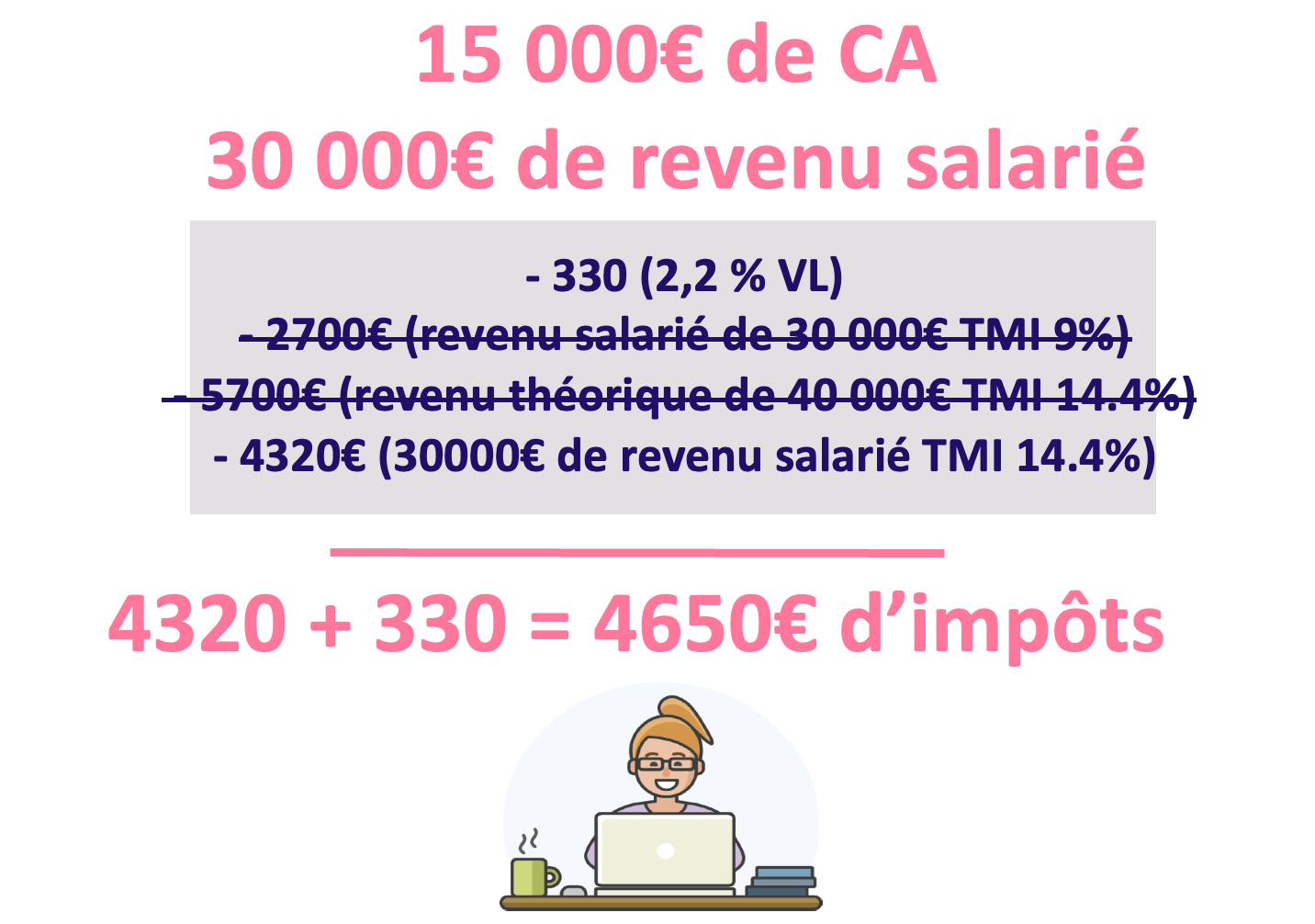

Voici comment cela se passe avec un exemple concret :

-

Pour un revenu hors ME de 30 000 € (pour une part), l’impôt serait d’environ 2 700 €, soit 2700/30000 = 9 % de taux d’imposition moyen.

-

Si on ajoute 15 000 € de CA (BNC avec versement libératoire), cela ajoute environ 10 000 € de revenus imposables (après abattement de 34 %). On calcule donc le taux d’imposition moyen sur la base de 30000+10000 = 40 000 € de revenus, l’impôt "théorique" serait donc d’environ 5 700 € d’impôts, soit 14,4 % de taux d’imposition moyen.

-

C’est ce taux de 14,4 % qui sera appliqué aux seuls revenus autres que ceux de la micro-entrepise, donc 30000x14,4 % = 4 320 €, donc 1 620 € d’impôt en plus que si on n’avait pas eu de revenus en micro-entreprise.

A noter qu’on voit aussi dans cet exemple l’impact du barème sur les revenus complémentaires : dans ce cas, on est sur la tranche marginale d’impôts (le taux de la tranche d’impôt la plus haute) de 30 %, donc logiquement on paie 30 % des revenus en plus, soit 30 % des 10 000 € = 3 000 € d’impôts en plus. Cela augmente aussi donc très rapidement le taux moyen d’imposition.

Le calcul du taux d’imposition moyen appliqué sur les revenus du conjoint

L’exemple pris prend le cas d’une personne salariée seule (1 part) avec des revenus complémentaires d’autoentrepreneur, mais le même effet se produit avec des revenus de ME cumulés à des revenus du conjoint. Voici un exemple :

-

Un des conjoints est salarié, il gagne 30 000 € nets, l’autre gagne 20 000 € de salaires nets. L’impôt était donc calculé sur la base de 50 000 € nets, soit 25 000 € par part (2 parts), ce qui donne un impôt d’environ 3 300 € pour le couple, avec une répartition d’environ 2000 €/1300 € au prorata de leurs revenus, soit un taux moyen d’imposition de 6,6 %. On voit au passage l’intérêt de la déclaration en couple pour le conjoint ayant 30 000 € qui aurait payé 2 700 € seul (cf. premier exemple).

-

Si le conjoint passe autoentreneur avec 45 000 € de CA (BNC au versement libératoire), il passe alors à 30 000 € de revenus imposables pour sa part (après abattement de 34 %), donc 60 000 € pour le couple, ce qui donne 5 400 € d’impôts, soit 2 700 € d’impôts chacun.

-

La part d’impôts du conjoint autoentrepreneur est réduite à 0 € grâce au versement libératoire, mais on voit que la part des impôts du conjoint est impactée par les revenus, passant de 2000 € à 2 700 €, soit 9 % de taux d’imposition moyen.

Le calcul de l’impôt sur le revenu réellement dû sur les autres revenus

Il est donc important de retenir que :

-

Le versement libératoire évite en effet l’impôt sur la part des revenus du foyer provenant de la micro-entreprise.

-

Mais l’impôt sur les autres revenus (conjoints, salaires…) est calculé sur la base du taux d’imposition moyen, calculé lui à partir de tous les revenus y compris ceux issus de la micro-entreprise.

L’impact est donc que les revenus d’autoentrepreneur peuvent augmenter les impôts des autres revenus en augmentant le taux d’imposition moyen du foyer. Cela peut être une mauvaise surprise au moment de la déclaration d’impôts. Si vous avez droit au versement libératoire et que les revenus autoentrepreneur augmentent fortement (par rapport à l’année passée), vous avez probablement intéret de faire une modulation du prélèvement à la source, en actualisant le taux moyen d’imposition sur la base d’une estimation des revenus de l’année en cours. Ainsi vous évitez le rattrapage consécutif à la déclaration d’impôts arrivant seulement l’année suivante (d’où la surprise potentielle…).

Superindep vous accompagne bien sûr sur ces sujets, autant pour vérifier si vous avez encore le droit au versement libératoire, que pour vous expliquer le fonctionnement du calcul de l’impôt dans votre situation personnelle.