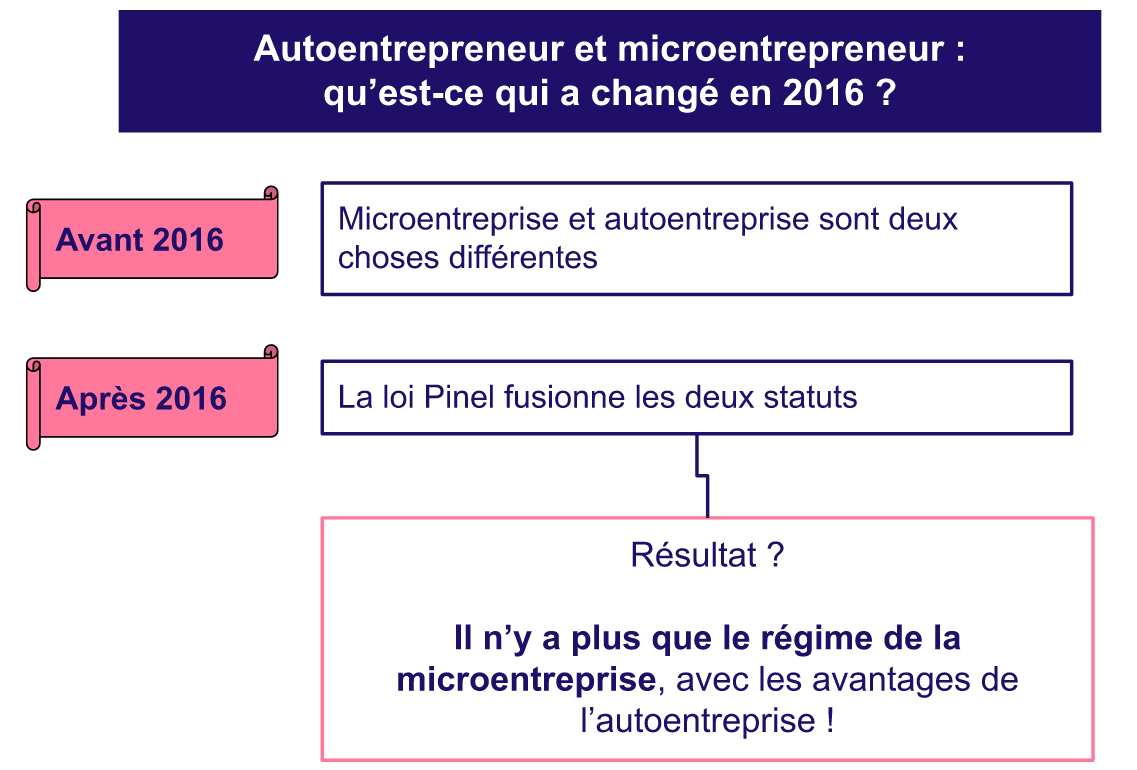

Vous ne comprenez pas quelle est la différence entre l’autoentreprise et la microentreprise ? Pourquoi et comment emploie-t-on ces deux termes ? En réalité, depuis la loi Pinel du 1er janvier 2016, il n’y a plus aucune différence entre un autoentrepreneur et un microentrepreneur. Les deux régimes ont fusionné pour en former un seul et unique : le régime de la microentreprise. Désormais, les deux termes sont employés indistinctement et désignent la même chose.

La différence entre autoentreprise et microentreprise avant 2016

Vous n’avez pas rêvé, avant 2016, il y avait une réelle différence entre la microentreprise et l’autoentreprise. Lorsqu’on créait une entreprise individuelle, on pouvait choisir entre le régime de la microentreprise et le statut autoentrepreneur. Pour la plupart, être autoentrepreneur était encore plus avantageux que la microentreprise, car ce statut proposait un régime fiscal et social très simplifié. Ce statut autoentrepreneur a été créé en 2009 dans le but de faciliter les démarches de gestion et de création d’entreprise, dans un plan global de modernisation de l’économie.

| Autoentreprise | Microentreprise | |

|---|---|---|

Régime fiscal |

Micro-fiscal simplifié :imposition calculée sur le CA après abattement et versement libératoire possible |

Imposition calculée sur le montant des revenus (net) |

Régime social |

Micro-social simplifié :cotisations sociales calculées sur le CA |

Régime des travailleurs indépendants |

Le régime de la microentreprise aujourd’hui

Entre microentreprise et autoentreprise, il n’était pas toujours très simple de s’y retrouver. Pour simplifier les choses, les deux statuts ont été réunis sous un seul, suite à la loi Pinel de 2016. Aujourd’hui, il ne reste donc que le régime de la microentreprise. Pour les personnes qui avaient opté pour le statut autoentrepreneur avant 2016, il n’y a presque aucun changement, mis à part le nom ! En 2021, la microentreprise permet donc de bénéficier du régime micro-social et micro-fiscal. Bien que le terme officiel soit celui de "régime de la microentreprise", on emploie couramment les deux termes, aussi bien autoentrepreneur que microentrepreneur. Peu importe lequel vous utilisez, vous n’avez pas d’inquiétude à vous faire, tout le monde comprend de quoi vous parlez !

Micro-entreprise, profitez d’un régime simplifié

Le régime micro-fiscal

En tant que micro-entrepreneur, vous rejoignez la longue liste des inscrits sous le régime fiscal spécifique appelé « régime micro-fiscal ». Ce régime est de plus en plus sollicité par les microentrepreneurs pour sa simplicité administrative et ses avantages fiscaux. Toutefois, il est essentiel de comprendre en détail son fonctionnement ainsi que ses implications sociales et fiscales afin de tirer pleinement parti de ses avantages tout en évitant ses éventuels inconvénients.

Les avantages du régime micro-fiscal sont multiples. D’abord, sur le plan administratif, vos obligations comptables sont simplifiées. Vous n’avez qu’à tenir un livre journal pour inscrire vos recettes et éventuellement un registre des achats pour certaines activités. Sur le plan fiscal, la déclaration de votre chiffre d’affaires est directe, via le formulaire 2042 complémentaire, et vous bénéficiez d’un système d’abattement avantageux sur votre bénéfice imposable. Ce système permet de réduire votre imposition sur les revenus, ce qui peut améliorer significativement votre trésorerie.

Cependant, le régime micro-fiscal présente aussi des inconvénients. Il est limité aux entreprises individuelles et peut ne pas convenir à toutes les activités, notamment celles ayant des charges fixes ou variables importantes. Dans ces cas, l’abattement forfaitaire peut sembler insuffisant pour compenser les frais engagés. De plus, lors du lancement d’une activité, les coûts liés à la création ou à l’acquisition d’équipements peuvent dépasser le bénéfice obtenu grâce à l’abattement, ce qui peut impacter la rentabilité de votre entreprise à court terme.

Le régime micro-social

Le régime micro-social représente une solution simplifiée pour les entrepreneurs indépendants en matière de déclaration et de règlement des cotisations sociales. Cette option offre une couverture sociale complète, englobant des remboursements de frais médicaux, des indemnités en cas d’arrêt maladie, ainsi que des droits à la retraite de base et complémentaire. De plus, il s’adapte aux fluctuations du chiffre d’affaires en permettant le calcul des cotisations en fonction des recettes encaissées, avec des taux variant selon le type d’activité exercée. L’absence de chiffre d’affaires n’entraîne pas de cotisations sociales minimales, mais il est essentiel de procéder à la déclaration des recettes, même en l’absence d’encaissements.

Pour les microentrepreneurs générant un chiffre d’affaires, les taux appliqués diffèrent selon leur domaine d’activité :

-

12,30 % pour ceux spécialisés dans la vente de marchandises ou la fourniture d’hébergement,

-

21,20 % pour ceux exerçant d’autres activités relevant des BIC,

-

25,60 % pour ceux relevant des BNC ou du régime de retraite de la sécurité sociale des indépendants (SSI),

-

23,20 % pour les professions libérales affiliées à la Cipav.

Les entrepreneurs ayant droit à l’ACCRE profitent de réductions de taux. Par exemple, pour l’année 2024, dans le contexte du régime micro-social avec l’ACCRE, des ajustements spécifiques sont appliqués aux taux en vigueur.

Qui peut accéder au statut de microentrepreneur ?

Le régime de la microentreprise est avantageux, comme le statut autoentrepreneur avant la loi Pinel. Il est souvent judicieux d’opter pour la microentreprise. Quelles sont les conditions pour bénéficier du statut microentrepreneur ?

-

Être majeur (ou un mineur émancipé)

-

Être domicilié en France

-

Ne pas être travailleur non-salarié

-

Exercer une profession compatible avec la microentreprise

Quelques professions ne peuvent pas être pratiquées en microentreprise. C’est le cas des activités agricoles, de certaines activités médicales, des agents d’assurance, ou des professions liées aux officiels publics ou ministériels (notaire, huissier, expert-comptable…) et d’autres métiers. Certaines professions nécessitant un diplôme ou une qualification sont soumises à des règles spécifiques.

Quels sont les avantages de la microentreprise ?

Une gestion simplifiée

Le principal avantage du régime microentrepreneur est de bénéficier d’ une gestion simplifiée des démarches administratives et des obligations comptables. Par exemple, la création d’une microentreprise est rapide, simple et gratuite. Il suffit de remplir le formulaire en ligne ou par papier. Il est même possible de commencer son activité autoentrepreneur avant de recevoir son numéro SIRET.

Il n’y a pas besoin de fournir de bilan comptable avec une microentreprise ! Il suffit d’avoir un livre de recettes et de dépenses (et un registre des achats pour les activités d’achat/vente), de facturer ses clients selon les normes françaises et de faire ses déclarations de chiffre d’affaires (mensuellement ou trimestriellement) et d’impôt. Si vous dépassez un certain seuil, vous êtes tout de même redevable de la TVA.

Une imposition simplifiée

Avec une microentreprise, vous n’êtes pas redevable de l’impôt sur la société, mais de l’impôt sur le revenu. C’est donc votre chiffre d’affaires qui est pris en compte dans le calcul de votre impôt. En tant qu’autoentrepreneur, vous avez le choix entre l’imposition classique et le versement libératoire de l’impôt sur le revenu. Le versement libératoire vous permet de vous acquitter de vos impôts en même temps que vos cotisations sociales, autrement dit tous les mois ou tous les trimestres. Dans ce cas, le pourcentage est fixe selon la nature de votre activité :

-

1 % pour les activités d’achat/vente et les prestations d’hébergement

-

1,7 % pour les prestations de services commerciales et artisanales

-

2,2 % pour les prestations de services libérales

Si vous payez des impôts, le versement libératoire est souvent avantageux !

Des charges sociales réduites avec l’ACRE

En microentreprise, il est possible de bénéficier de l’ACRE (anciennement ACCRE), l’Aide à la Création ou à la Reprise d’une Entreprise. Pour profiter de cette aide avantageuse, il est nécessaire de respecter certaines conditions. Cela vous permet d’être exonéré de 50 % des cotisations pendant le début de votre activité, soit les 4 trimestres civils (un an) suivant la création de votre microentreprise. Vous disposez de 45 jours pour faire votre demande d’ACRE après la création de l’autoentreprise, et vous pouvez générer votre formulaire ACRE pré-rempli pour l’URSSAF.

La possibilité de cumuler plusieurs activitées

La microentreprise est souvent choisie en complément d’activité, pour générer des revenus supplémentaires. Cela est tout à fait légal ! Vous pouvez être salarié, étudiant, demandeur d’emploi, retraité ou fonctionnaire et devenir en même temps microentrepreneur. C’est un réel avantage pour ceux qui souhaitent commencer une activité nouvelle doucement, sans risque. De plus, il est possible de cumuler plusieurs activités au sein d’une seule et unique microentreprise. Par exemple, vous êtes webdesigner et vous souhaitez vendre des produits en ligne ? C’est possible ! Vous pouvez avoir plusieurs activités autoentrepreneur totalement différentes sous le même numéro SIRET. C’est simple et pratique !