La récupération de TVA concerne uniquement les auto-entrepreneurs ayant opté pour le régime réel ou ayant dépassé les seuils de franchise 2026 (85 000 € en vente, 37 500 € en services). Le mécanisme : sur chaque déclaration TVA (CA3 ou CA12), vous déduisez la TVA acquittée sur vos achats professionnels (TVA déductible) de la TVA collectée sur vos ventes (TVA collectée). Si la TVA déductible dépasse la TVA collectée, vous obtenez un crédit de TVA remboursable au-delà de 760 € (formulaire 3519). Conditions de récupération : facture nominative conforme, dépense engagée pour l’activité, fournisseur redevable de TVA.

Tout redevable de la TVA peut profiter de la récupération de la TVA sur ses dépenses professionnelles, ce qui constitue un véritable avantage financier pour alléger les coûts liés à son activité. Cependant, ce mécanisme de déduction et de remboursement, souvent méconnu, n’est accessible qu’en respectant certaines conditions précises. Voici un récapitulatif clair et détaillé des critères et démarches nécessaires pour bénéficier de cet avantage en tant qu’auto-entrepreneur.

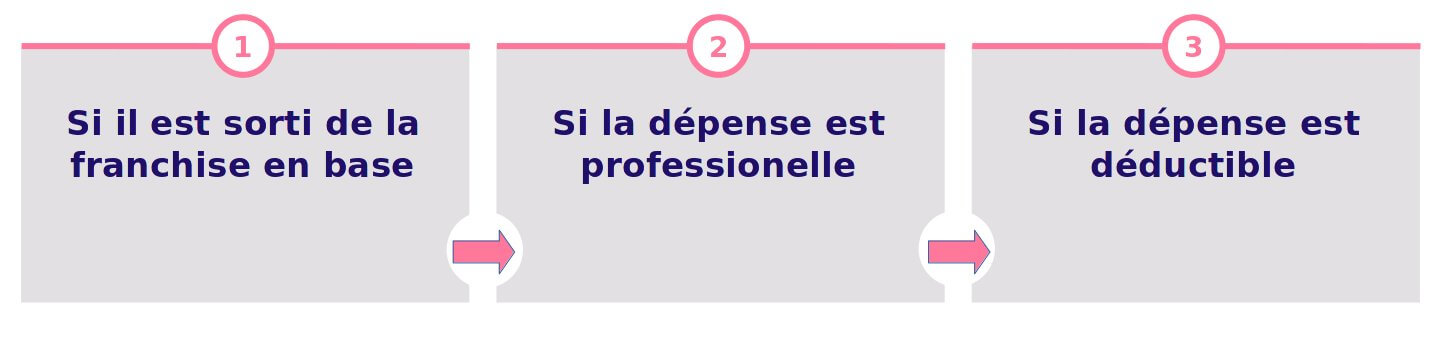

Peut-on récupérer la TVA en auto-entrepreneur ?

C’est une confusion fréquente : on pense souvent que le statut de micro-entrepreneur interdit de déduire ses charges. C’est faux concernant la TVA.

La règle est simple :

-

Si vous êtes en Franchise en Base (vous ne facturez pas de TVA) : Vous ne pouvez pas récupérer la TVA sur vos achats.

-

Si vous êtes Redevable de la TVA (vous la facturez à vos clients) : Vous pouvez récupérer la TVA (TVA déductible) sur vos dépenses professionnelles.

Dès l’instant où vous sortez de la franchise (par dépassement de seuil ou par choix volontaire), vous entrez dans le mécanisme classique : vous collectez la taxe pour l’État, mais vous récupérez celle que vous payez.

|

Note

|

🤖 Résumé express de cet article avec ChatGPT Vous souhaitez aller à l’essentiel ? |

Les conditions essentielles de déductibilité de la TVA

Pour pouvoir déduire la TVA d’une dépense, il suffit de se poser les questions suivantes :

-

La dépense est-elle nécessaire à mon activité professionnelle ? Elle doit être liée à la réalisation ou au développement de votre activité.

-

Ai-je bien la facture de la dépense avec la TVA mentionnée dessus (ou simple reçu pour les repas de moins de 150 €) ? Il est crucial de conserver ces justificatifs pour toute vérification éventuelle.

-

La facture mentionne-t-elle bien une TVA française ? Cela concerne notamment les biens ou services achetés à l’international, où des règles spécifiques s’appliquent.

-

La dépense est-elle déductible de la TVA ? (certaines dépenses comme l’hôtel ne le sont pas).

Si vous répondez oui à toutes ces questions, la TVA est déductible. Cependant ce n’est pas toujours simple d’y répondre, alors prenons quelques exemples.

Comment récupérer la TVA en auto-entrepreneur ?

Pour qu’un auto-entrepreneur récupère la TVA, il doit obligatoirement fournir un justificatif comptable à son nom avec le montant de la taxe. Il doit donc demander une facture pour chaque dépense liée à son activité professionnelle (déplacement, achat matériel, restaurant…).

Rappel : La franchise en base de TVA

Pour pouvoir prétendre au remboursement de la TVA, vous devez d’abord sortir de la franchise en base. Pour rappel, la franchise vous exonère de TVA tant que votre chiffre d’affaires (CA) annuel ne dépasse pas certains seuils :

-

Activités commerciales (Vente) :

-

Franchise jusqu’à 85 000 € (Seuil de base).

-

Tolérance jusqu’à 93 500 € (Seuil majoré).

-

-

Prestations de services et professions libérales :

-

Franchise jusqu’à 37 500 € (Seuil de base).

-

Tolérance jusqu’à 41 250 € (Seuil majoré).

-

Si vous dépassez ces seuils, la TVA devient applicable dès le 1er jour du mois de dépassement. C’est à partir de ce moment que la déduction de la TVA sur vos achats devient possible.

La déclaration de TVA

Les dates de déclaration varient selon le régime d’imposition choisi. En optant pour un régime d’imposition réel simplifié, la déclaration s’effectue une fois par an (CA12), avec des acomptes à verser en juillet et décembre. En revanche, avec le régime réel normal, la taxe doit être déclarée mensuellement ou trimestriellement (CA3).

Vous en saurez davantage avec cet article dédié : "Quand déclarer la TVA en auto-entrepreneur ?".

La conservation des justificatifs

La conservation des documents liés à votre activité professionnelle est une obligation légale. Ces documents, attestant des dépenses effectuées, doivent être conservés pendant au moins 6 ans.

Pour aller plus loin : "Combien de temps conserver les justificatifs des dépenses de TVA autoentrepreneur ?".

Comment fonctionne le remboursement de la TVA ?

Une fois redevable, deux cas de figure se présentent lors de votre déclaration :

-

TVA Collectée > TVA Déductible : Vous avez encaissé plus de TVA que vous n’en avez dépensé. Vous reversez simplement la différence à l’État.

-

TVA Déductible > TVA Collectée (Crédit de TVA) : Vous avez eu beaucoup de frais (achat de matériel, stock, véhicule) et peu de ventes sur la période. L’État vous doit de l’argent.

Dans ce second cas, vous avez le choix :

* Reporter le crédit : Le montant est gardé en mémoire pour payer vos futures TVA (solution la plus simple).

* Demander un remboursement : Vous pouvez demander à l’État de vous virer la somme (remboursement de crédit de TVA). Cette demande se fait directement via votre espace professionnel impots.gouv.fr.

Les dépenses nécessaires à l’activité professionnelle

C’est à vous d’être capable de justifier de la nécessité d’une dépense pour votre activité professionnelle. Ne poussez pas cela à des limites abusives (par exemple acheter tous les équipements électroniques de la maison), cela serait requalifié lors d’un contrôle fiscal.

Certaines dépenses sont mixtes (utilisation personnelle et pro), comme les abonnements téléphones ou internet. Dans ce cas, il est courant de n’inclure qu’un prorata de la dépense, par exemple 5/7ème si vous travaillez 5 jours par semaine.

Les dépenses comme les vêtements (même un costume pour le travail) ne rentrent généralement pas dans les dépenses éligibles, sauf équipements de sécurité ou robes d’avocat.

Déduire la TVA des dépenses d’un véhicule, n’est envisageable que si ce véhicule est strictement justifié dans le cadre de votre activité professionnelle (comme un chauffeur VTC ou un artisan).

Les dépenses déductibles et le tableau récapitulatif

Il est possible de déduire la TVA de l’essence : c’est limité aux véhicules commerciaux/utilitaires (mention VU sur la carte grise) ou pour les véhicules dédiés aux transports de personnes.

Concernant les frais de repas, il faut distinguer 2 catégories :

1. Repas d’affaires (avec clients) : La totalité de la TVA est déductible (attention à noter le nom des invités).

2. Repas en mission (déplacement seul) : La TVA est déductible selon des barèmes spécifiques.

Attention, la TVA dépensée ne se calcule pas, il faut prendre celle qui est marquée sur la note.

|

Tip

|

Pour la liste exhaustive des dépenses déductibles (matériel, véhicule, repas, cadeaux, etc.) avec leurs règles précises, consultez notre guide complet : Dépenses éligibles à la déduction de TVA. |

| Type de dépense | TVA Récupérable ? | Conditions / Notes |

|---|---|---|

Matériel Informatique |

OUI |

Si > 500 €, l’immobilisation est conseillée. Usage pro exclusif. |

Abonnements Logiciels |

OUI |

Facture au nom de l’entreprise obligatoire. |

Repas d’affaires |

OUI |

Indiquer le nom du client sur la facture. |

Repas en mission |

PARTIEL |

Selon barème forfaitaire. |

Carburant (Essence/Diesel) |

PARTIEL / OUI |

100 % pour les Véhicules Utilitaires (VU), 80 % pour les Véhicules de Tourisme (VP). |

Péages et Parkings |

OUI |

Uniquement pour les besoins de l’activité. |

Véhicule de Tourisme |

NON |

Sauf pour les auto-écoles, taxis et VTC. |

Transports de personnes |

NON |

Aucune récupération possible, même pour un voyage d’affaires. |

Cadeaux Clients |

OUI |

Si valeur < 73 € TTC par an et par bénéficiaire. |

Le calcul de la TVA déductible et le remplissage des formulaires CA3 ou CA12 peuvent être complexes. L’outil de gestion de TVA Superindep automatise la détection de la TVA sur vos factures et remplit votre déclaration à votre place.

TVA française versus TVA étrangère pour les dépenses

Pour un achat fait en France, normalement vous avez une facture avec la TVA clairement indiquée. Le traitement de la TVA devient plus complexe dès qu’il y a des achats à l’étranger, notamment sur internet (Google Ads, Facebook Ads, Amazon…).

Il y a 2 zones distinctes : l’Union Européenne et le reste du monde.

Pour les services "importés" (ex : publicité Facebook, logiciel US), quel que soit l’origine, vous êtes dans le régime "d’autoliquidation". Pour en bénéficier, il faut fournir votre numéro de TVA intracommunautaire au fournisseur qui vous facturera en HT. Vous reversez et déduisez en même temps la TVA française applicable sur votre déclaration : opération blanche (0 € à sortir). Plus de détails dans notre article sur l’autoliquidation.

Concernant les achats de services consommés physiquement à l’étranger (un hôtel en Espagne par exemple), vous payez la TVA locale et vous ne pouvez pas la récupérer en France.

Pour les biens importés (marchandises), la TVA est désormais souvent perçue directement à l’importation. Le mécanisme d’autoliquidation de la TVA à l’importation s’applique si vous avez opté pour ce régime auprès des douanes/impôts.

Conclusion

Désormais, vous avez de bonnes bases pour savoir comment fonctionne la récupération de la TVA auto-entrepreneur.

La clé est la rigueur : demandez systématiquement une facture au nom de votre entreprise. Si la gestion administrative vous pèse, sachez que Superindep.fr aide les indépendants en automatisant la déclaration de TVA et le suivi des seuils, pour récupérer facilement la TVA sans risque d’erreur.

Sources :

Le crédit de TVA et son remboursement (formulaire 3519)

Lorsque la TVA déductible (sur vos achats) est supérieure à la TVA collectée (sur vos ventes), vous obtenez un crédit de TVA. Vous avez alors deux options : le reporter sur la déclaration suivante (imputation), ou demander son remboursement via le formulaire 3519 dès lors que le crédit dépasse 760 € (seuil 2026).

Le remboursement intervient généralement sous 1 à 3 mois après la demande, après contrôle éventuel par le service des impôts. La demande se fait directement depuis votre espace professionnel sur impots.gouv.fr.