La TVA en auto-entrepreneur, en bref pour 2026 : par défaut, vous bénéficiez de la franchise en base tant que votre chiffre d’affaires reste sous 85 000 € (vente, hébergement) ou 37 500 € (prestations de services). Vous ne facturez alors aucune TVA et la mention TVA non applicable, art. 293 B du CGI doit figurer sur vos factures. Au-delà de ces seuils (ou des seuils majorés 93 500 € et 41 250 €), vous devenez redevable de la TVA et devez la collecter sur vos ventes au taux applicable (20 % normal, 10 % intermédiaire, 5,5 % réduit, 2,1 % super-réduit selon l’activité). Vous déclarez ensuite via le formulaire CA3 (régime réel normal, mensuel ou trimestriel) ou CA12 (régime réel simplifié, annuel, supprimé au 1er janvier 2027). Le passage à la TVA ouvre aussi le droit de récupérer la TVA sur vos achats professionnels.

Auto-entrepreneur et TVA : êtes-vous soumis à la TVA ou exonéré ? En 2026, les seuils de franchise en base de TVA sont de 85 000 € pour les activités d’achat-revente et 37 500 € pour les prestations de services.

Découvrez dans ce guide complet comment fonctionne la TVA pour les micro-entreprises, quand vous devez facturer la TVA, comment déclarer et récupérer la TVA, et comment optimiser votre situation fiscale. Avec les bons outils, gérer la TVA devient simple !

La TVA auto-entrepreneur : principe et définition

Qu’est-ce que la TVA ?

La TVA (taxe sur la valeur ajoutée) est un impôt indirect qui s’applique à la grande majorité des biens et services vendus en France.

Contrairement à l’impôt sur le revenu, ce n’est pas l’entreprise qui supporte cette charge financière, mais le consommateur final. Lorsqu’un client paie un prix TTC (toutes taxes comprises), il paie en réalité le prix du service + la taxe.

En tant qu’auto-entrepreneur, votre rôle est celui d’un intermédiaire entre le client et l’État :

-

Vous collectez la TVA auprès du client au moment de la vente.

-

Vous conservez cette somme temporairement.

-

Vous reversez ensuite la TVA collectée à l’État lors de votre déclaration.

Ce système permet à l’État de percevoir des recettes fiscales régulières tout en répartissant la charge sur l’ensemble des consommateurs, sans que cela ne coûte directement de l’argent à votre entreprise (si la gestion de trésorerie est bien suivie).

Les situations permettant de passer au régime TVA

Le dépassement des seuils de chiffre d’affaires

En tant qu’auto-entrepreneur, vous êtes soumis à la TVA dès que vous dépassez les plafonds fixés par l’administration. Ces montants varient strictement selon la nature de votre activité (vente ou prestation de services). Des règles spécifiques s’appliquent aussi aux territoires particuliers, comme la TVA en DOM-TOM en auto-entreprise ou le cas de la TVA à Monaco.

Voici les seuils en vigueur pour 2026 à surveiller :

| Type d’activité | Seuil de base | Seuil majoré |

|---|---|---|

Vente de marchandises (commerce) |

85 000 € |

93 500 € |

Prestation de services (artisanat/libéral) |

37 500 € |

41 250 € |

Le calcul du prorata temporis

Si vous débutez votre activité en cours d’année, le seuil de franchise doit être ajusté à votre temps de présence (prorata temporis).

Voici la formule pour calculer votre seuil personnalisé :

[Seuil sans prorata] x [nombre de jours d’activité] / 365

Que se passe-t-il en cas de dépassement ?

Il existe deux scénarios distincts selon l’ampleur du dépassement :

-

Dépassement du seuil de base (mais inférieur au majoré) : la première année, vous bénéficiez d’une tolérance et ne facturez pas la TVA. Si cela se reproduit une deuxième année consécutive, vous devenez redevable au 1er janvier suivant.

-

Dépassement du seuil majoré : vous basculez immédiatement dans le régime de la TVA. Vous devez alors la facturer rétroactivement dès le 1er jour du mois de dépassement.

Demander à être soumis à la TVA sur option

Certains autoentrepreneurs font le choix de volontairement se soumettre à la TVA même s’ils ne dépassent pas le seuil de chiffre d’affaires qui les y oblige. Cette décision peut découler de diverses motivations stratégiques ou commerciales. À l’inverse, certaines activités peuvent bénéficier d’une exonération de TVA pour l’enseignement et la formation en auto-entrepreneur.

En optant pour ce régime, ces entrepreneurs peuvent bénéficier de certains avantages, tels que la possibilité de récupérer la TVA sur leurs achats professionnels. De plus, cela peut renforcer leur image auprès de certains clients qui préfèrent travailler avec des entreprises assujetties à la TVA.

Cependant, cela implique également des obligations supplémentaires en termes de gestion administrative et de suivi des obligations fiscales. En fin de compte, ce choix dépend des spécificités de chaque activité et des objectifs à long terme de l’entrepreneur.

Les différents régimes de TVA

Il existe plusieurs régimes pour la TVA, en effet on en compte 4 au total. Cependant, les auto entrepreneurs ne sont pas concernés par tous ces régimes.

Le premier régime et le plus connu est : la franchise en base de TVA

Le deuxième est : le régime réel simplifié de TVA

Le troisième : le régime réel normal de TVA

Le quatrième : le régime mini réel de TVA

Nous avons détaillés chaque régime dans cet article Comment changer la périodicité TVA autoentrepreneur ?.

À noter pour 2027 : le régime réel simplifié (déclaration CA12 + 2 acomptes) sera supprimé au 1er janvier 2027 (loi de finances 2025). À compter de cette date, toutes les entreprises hors franchise en base relèveront du régime réel normal avec déclaration CA3 mensuelle ou trimestrielle. Les auto-entrepreneurs actuellement au CA12 devront basculer.

La TVA collectée et la TVA déductible

Pour calculer le montant final que vous devez aux impôts, il est essentiel de distinguer les deux flux de tva qui traversent votre comptabilité.

La TVA collectée (sur vos ventes)

La tva collectée correspond à la somme que vous percevez directement lorsque vous facturez des biens ou des services à vos clients.

-

Elle est incluse dans le prix total (ttc) payé par le consommateur final.

-

Vous agissez ici comme un intermédiaire fiscal entre le consommateur et l’État.

-

Cet argent ne constitue pas du chiffre d’affaires pour vous : vous devez le reverser à l’État lors de vos déclarations périodiques.

C’est un rouage essentiel des finances publiques, où chaque entreprise joue le rôle de collecteur d’impôt pour le compte du trésor public.

La TVA déductible (sur vos achats)

À l’inverse, la tva déductible représente le montant de taxe que vous payez à vos fournisseurs lors de vos achats.

-

Contrairement à la part collectée, la tva déductible concerne vos dépenses professionnelles nécessaires à l’activité.

-

Le mécanisme est avantageux : vous avez le droit de déduire cette somme de la tva que vous avez collectée auprès de vos clients.

Concrètement, le calcul final est simple : tva à reverser = tva collectée - tva déductible. Ce système permet d’alléger votre charge fiscale et d’améliorer votre compétitivité en récupérant la taxe sur vos investissements.

Les obligations déclaratives et le paiement de la TVA

Les déclarations de TVA

La déclaration de TVA est une étape importante pour les auto-entrepreneurs assujettis à la TVA. Cette déclaration permet de déclarer la TVA collectée sur les ventes et la TVA déductible sur les achats.

Qui doit faire une déclaration de TVA ?

-

Les auto-entrepreneurs qui ont dépassé le seuil de franchise en base de TVA (85 000 € pour les ventes de marchandises et 37 500 € pour les prestations de services.)

-

Les auto-entrepreneurs qui ont opté pour l’assujettissement à la TVA.

Quels sont les documents à fournir pour la déclaration de TVA ?

-

Le formulaire de déclaration de TVA.

-

Les factures d’achats et de ventes.

-

Le récapitulatif de la TVA collectée et déductible.

Le paiement de la TVA

Le mode de paiement dépend directement de votre régime d’imposition :

-

Le régime réel simplifié : Vous déposez une déclaration annuelle unique, la déclaration CA12. Les paiements se font via deux acomptes semestriels (juillet et décembre), avec une régularisation l’année suivante.

-

Le régime réel normal : Il offre plus de flexibilité mais demande plus de rigueur.

-

Si vous payez plus de 4 000 € de TVA/an : la déclaration est mensuelle via le formulaire CA3.

-

Si vous payez moins de 4 000 € : vous pouvez opter pour une déclaration trimestrielle.

-

Dans tous les cas, respectez les échéances (entre le 15 et le 24 du mois) pour éviter toute sanction fiscale.

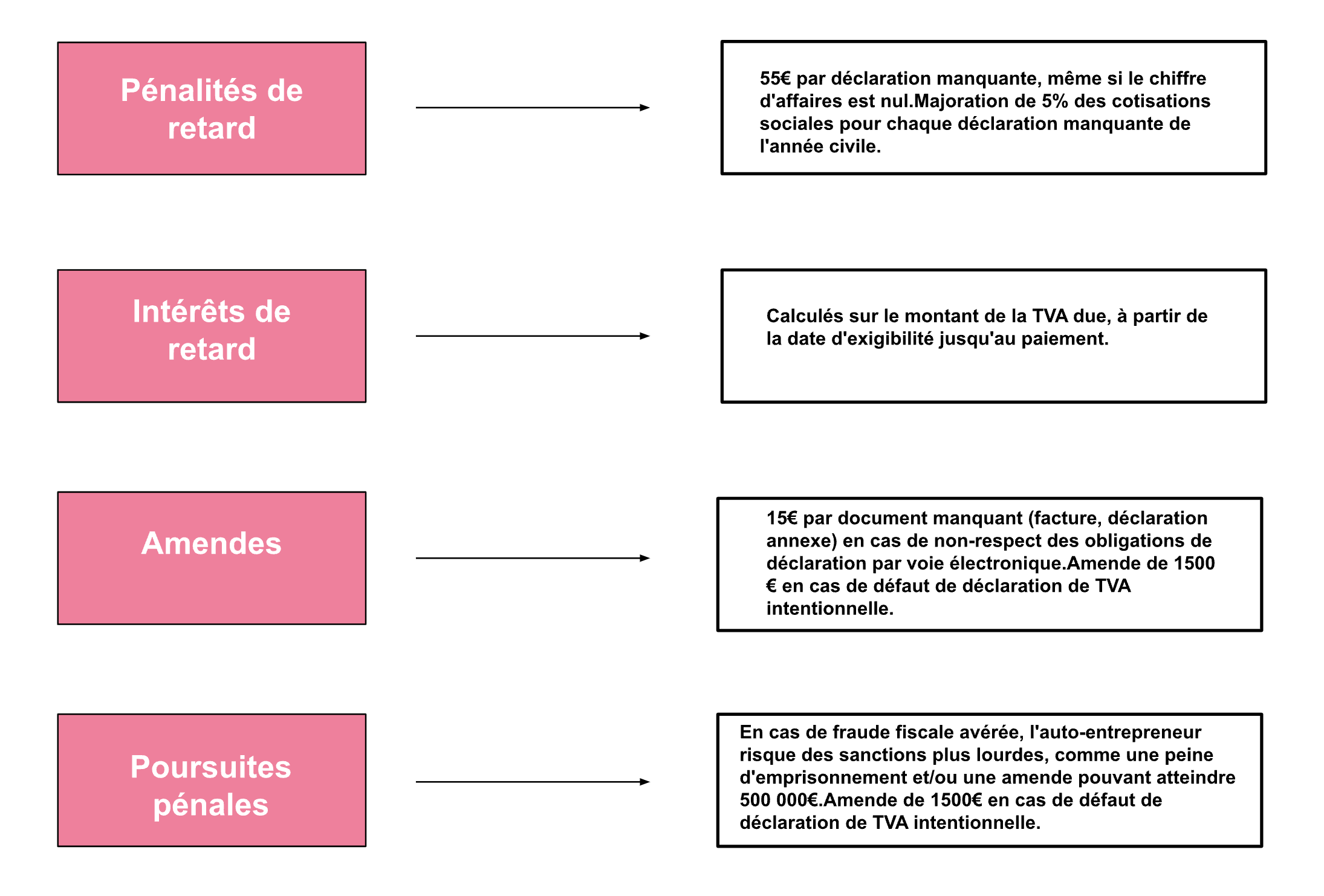

Les sanctions en cas de manquement

Le manquement à la déclaration de TVA par un auto-entrepreneur peut entraîner plusieurs sanctions, dont la gravité dépend de la nature et de la récurrence du manquement.

Voici les principales sanctions possibles :

Pour éviter toutes pénalités et retards, des services comme Superindep vous permettent d’automatiser entre autres vos déclarations de TVA auto entrepreneurs.